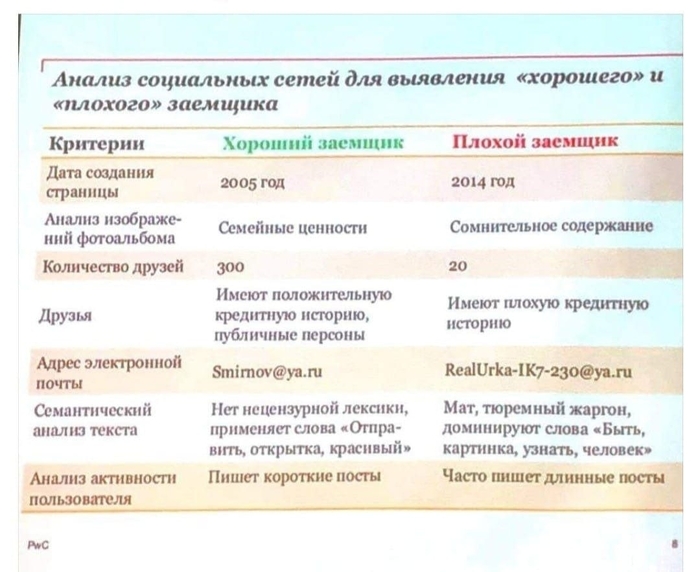

Ответы на комментарии и вопросы читателей

Всем привет.

В продолжении своих постов как и обещал открываю рубрику «ответы на комментарии и вопросы читателей».

Для начала хочется рассказать про философию моих постов и курсов которые веду я и моя команда.

Во- первых, ребятам пишущим про лозунги о незаконности займов, повторяем читаем главу 42 ГК РФ. Там все написано. Кто не понимает повторюсь, мы не учим про создание бизнеса на займах. Мы учим стабильному ежемесячному пассивному доходу от ваших инвестиций, с гарантиями в виде залога. При этом, мы сами призываем всех продолжать работать на прежней работе, которая дает вам основной доход, социальные гарантии и пенсию.

Во-вторых, на рынке очень много «серых» инвесторов, которые предлагают низкий процент, но при этом хотят чтобы закладываемый объект на них переписали по купле-продаже. Мы с этим боремся, создавая через наши курсы и посты цивилизованные условия и правила. Хотим чтобы наши посты читали как инвесторы, так и потенциальные заемщики. Мы рассказываем про безопасность и законность сделок среди и заемщиков и займодавцев.

В третьих, наша целевая аудитория – не ростовщики разоряющие своих клиентов, а нормальные люди, которые часть денег инвестируют в пассивные инвестиции в виде займов. И не надо здесь говорить про спекуляции и наживу, ведь никого не смущают инвесторы вкладывающиеся в акции или недвижимость. Или банки предлагающие кредиты "на персональных условиях". Никто их не называет спекулянтами.

В-четвертых, про наших клиентов – заемщиков. Тот, кто проходил курсы знает, что мы говорим: Не надо наживаться ну проблемах заемщиков. Если вы видите перед собой отчаявшегося человека, неадекватного, пьяного, или который готов что угодно подписать лишь бы получить деньги – ОТКАЖИТЕ ему. Потому что это против нашей философии наживы, а если для вас это не аргумент, то в с вероятностью 99% этот человек не будет дальше платить и создаст больше проблем, чем принесет прибыли.

В – пятых, приводя свои примеры дохода от выкупа заложенного объекта я не хвастаюсь, а рассказываю все варианты работы с займами, тем самым приоткрывая завесу данного рода инвестиций. Согласитесь, если бы я про это не говорил то породил бы еще больше хейта, типа «он много чего не договаривает, и все совсем по другому». Ну и наконец, не все сделки приносят прибыль. Об этом я расскажу в другом посте.

В – шестых, наша цель – научить простых людей с завода что можно инвестировать небольшие суммы и получать дополнительный доход к зарплате. Согласитесь, если вы купите акции то надо ждать пока они вырастут, а если упадут, то ждать пока они вернутся к цене покупки и оттуда ждать пока они принесут прибыль. Здесь доход ежемесячный глобально не зависящий от ситуации в стране и в мире. Мы говорим именно про дополнительный ежемесячный пассивный доход. Как инвестировать, где искать клиентов и давать рекламу, где проводить встречи, всему этому мы учим.

Показать полностью

1

В Питере шаверма и мосты, в Казани эчпочмаки и казан. А что в других городах?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Смерть созаемщика в ипотеке

В правовых терминах не разбираюсь. Помогите вопросом. Пол года назад погиб созаемщик по ипотеке на квартиру. Страховка была сделана на главного заемщика, имеются ли какие либо выплаты от банка?

Как избавиться от долгов

Что делать, если у вас микрозаем, вы потеряли работу, и платить проценты больше не можете?

Законным и наиболее разумным выходом из этой ситуации является банкротство. Мы будем исходить из того, что вы брали заем или кредит как физическое лицо или как ИП (но не на юрлицо), и говорить будем о банкротстве физлица.

С сентября 2020 г. банкротство граждан в России разделилось на два вида: внесудебное и судебное банкротство.

Внесудебное (упрощенное) банкротство

Внесудебное банкротство возможно при сумме долга от 50 тыс. до 500 тыс. руб. (без учета неустоек). Это бесплатная процедура. Оформляется такое банкротство через МФЦ. Но добиться его сложно – слишком много параметров должно совпадать.

В частности, ваши долги должны быть «просужены» и признаны невозможными ко взысканию. То есть кредитор должен обратиться в суд за взысканием, в отношении неплательщика должны возбудить исполнительное производство и затем завершить это производство, оформив акт о невозможности взыскания. Иными словами, упрощенное банкротство будет доступно лишь после того, как к вам пришли судебные приставы с исполнительным листом и не нашли, что у вас взять: ни имущества, на которое можно обратить взыскание; ни активов (доли ООО, акции и т.д.); ни доходов более прожиточного минимума, из которых можно было бы удерживать какую-то часть ежемесячно.

Судебное (классическое) банкротство

Списать долги через суд – проверенный и наиболее реальный способ решить проблему. Основанием для судебного банкротства является невозможность платить по своим обязательствам в срок. Кроме того, если у вас больше 500 тыс. руб. долгов и вы не платите по ним 3 месяца и дольше, вы не просто имеете право, а обязаны обратиться в суд и заявить о своем банкротстве.

Если ваши долги составляют менее 500 тыс. руб., вы также вправе объявить себя банкротом в судебном порядке. Обычно имеет смысл это делать при сумме долга от 250–300 тыс. руб., если вы четко понимаете, что платить по обязательствам не можете и не сможете в ближайшее время. При этом долгами считаются не только кредиты и микрозаймы, но и другие задолженности: по оплате жилищно-коммунальных услуг, по налогам, долговые расписки и проч.

Плюсы судебного банкротства:

- после того как вы подали на банкротство, суд принял заявление и в отношении вас введена процедура банкротства, вам не имеют права звонить кредиторы и коллекторы;

- прекращается начисление штрафов, пеней, неустоек по просроченным займам;

- у вас не могут забрать единственное жилье (если оно не в ипотеке);

- приставы прекращают исполнительные производства в отношении должника, а потому снимается арест с имущества, отменяется запрет на выезд за границу, перестают удерживать доход;

- банкротство дает возможность начать жизнь с чистого листа.

Последствия банкротства:

- если в течение 5 лет после банкротства возникнет необходимость обратиться в банк либо микрофинансовую организацию за займом или кредитом, вы будете обязаны сообщить о том, что недавно были признаны банкротом;

- в течение ближайших 5 лет нельзя повторно банкротиться;

- 3 года после банкротства гражданин не имеет права занимать руководящие должности на предприятиях, которые регистрируются в Едином госреестре юридических лиц, – это должности гендиректора и главного бухгалтера ООО.

Сколько стоит судебное банкротство?

Процедура эта не бесплатная. Обычно речь идет о суммах порядка 80–150 тыс. руб.

Показать полностью

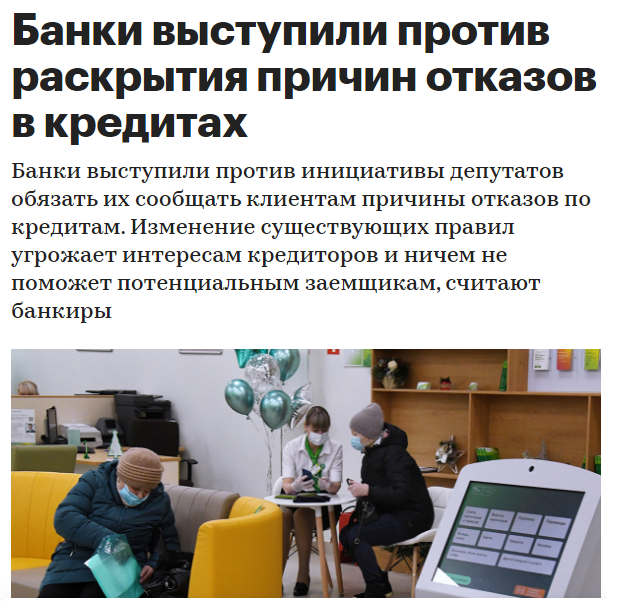

Хм, а людям-то интересно

...раскрывать несостоявшимся заемщикам причины отказов в выдаче ссуд крайне затруднительно из-за коммерческой тайны, которая распространяется на внутренние модели оценки платежеспособности клиентов. Дополнительные разъяснения заемщикам приведут к раскрытию скоринговых моделей, объясняет Клименко: «При оценке платежеспособности банк, во-первых, может учитывать неочевидные для самих клиентов моменты. Во-вторых, банк принимает на себя кредитный риск и несет ответственность перед вкладчиками, которые доверили ему деньги, он строит скоринговые модели так, чтобы меньше навредить себе и тем людям, за чьи деньги он отвечает».

Источник: https://www.rbc.ru/finances/13/01/2021/5ffda8c39a79477cd0002...

Участники рынка также не уверены, что их разъяснения будут полезны потенциальным заемщикам. «Скоринговые модели у банков разные: один кредитор откажет по одному основанию, другой — по иным причинам. Единого подхода нет, все превратится в кашу, клиенты еще больше запутаются», — предупреждает Клименко. В письме АБР отмечается, что это приведет к значительному росту жалоб заемщиков в ЦБ, суды и службу финансового уполномоченного. С 1 января 2021 года жалобы банковских клиентов может рассматривать финансовый омбудсмен, его работу будут оплачивать кредитные организации.

Показать полностью

1

Лиса и пчелы

Однажды раннею весной,

Считая дни до первоцветов,

Грустили пчелы – мёда с лета

Осталось мало. Тут иной

Свои б умерил аппетиты,

Но пчелы жить привыкли сыто

И попросили у одной

Лисицы в долг скорлупку меда –

До первых медосборных дней.

Расписку написали ей

И стали теплой ждать погоды.

Когда ж начался медосбор,

Жизнь закрутилась каруселью –

Не до лисы, не до веселья.

А осенью лиса на двор

Пришла с ведерком и распиской

(Что там процент – в неделю миска,

Никто не вспомнил до тех пор).

Но слово данное – есть слово!

Скорлупка пчелам обошлась

Во весь их на зиму запас.

Пришлось в долги влезать им снова…

И год за годом без конца

Своим трудом кормить чужого –

Ростовщика и подлеца.

И каждый раз процент всё выше –

Умрут же, если не подпишут.

Мораль гласит: любой кредит

Всегда заемщику вредит,

И кредитор, хоть с виду душка, –

Паук, готовящий ловушку.

Стране ж позор, коль есть такой

В ней узаконенный разбой.

© Автор. Олеся Емельянова. 2003 г.

Источник: https://www.olesya-emelyanova.ru/index-basni-lisa_i_pchely.h...

Картинка из интернета.

Показать полностью

1

Претензии к себе (минисериал о коллекторах)

История о коллекторах №2.

Был у меня работник один, назовем его Женя. Женя этот впух из за сына на крупную сумму. Взял кредит. Разругался на работе с народом и с начальством в пух и прах, был уволен за сей демарш. Ну да и ладно – дышать легче стало, потому как на почве денег у него реально двинулась малость шиза.

Звонят, спрашивают о Жене. Отвечаю – уволен, уволился плохо и со скандалом, где искать – не знаю. Интересуюсь о сумме задолжности. Выясняется, что должен порядка полумиллиона. Ну и да фиг с тобой, должен и должен – меня то это каким боком?

Проходит время, где то с месяца три. Снова звонят, снова объясняю ситуацию (оператор то сменился), интересуюсь о задолжности – более миллиона. Удивляюсь про себя относительно «накапавших» процентов.

Проходит полгода-год. Звонок. Все тот же вопрос. Все тот же диалог. В этот раз он должен уже более 2,5 лямов. Офигеваю от сумм, думаю, что у них там не проценты, а просто бешеный счетчик-спидометр!

Проходит еще год и… Прям не догадаетесь! Снова по поводу Женечки дорогостоящего нашего звонят. Все то же самое. Сумма задолжности – ШЕСТЬ МИЛЛИОНОВ с копейками.

- Блин – у вас проценты там… Это капец!

- Это не проценты, это новые кредиты, - кисло отвечает оператор.

- В смысле? Как? Откуда? Из разных банков?!

- У нас…

- И? Не проще не давать новый, а прям в банке спросить по старым.

- Вы понимаете… - после выслушал бессильный полустон полуисповедь о том, что система не до конца отлажена, и то что он старый их клиент, и… Как то так.

Все было без злобства, без угроз, мило и вполне себе корректно. Претензий у меня к этим «выбивальщикам» - нет никаких, но вот у них к самим себе – претензии должны быть просто башенного роста!

Показать полностью

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью