Переводы самому себе между счетами в разных банках по номеру счета или по номеру телефона через систему быстрых платежей (СБП) стали бесплатными в пределах 30 млн. рублей в месяц. Такое правило вступило в силу с 1 мая 2024 года. Документ опубликован на официальном портале правовой информации.

За одну операцию через систему быстрых платежей можно перевести максимум 1 млн. рублей, но при необходимости можно сделать несколько операций в рамках лимита без ограничений со стороны банков.

При этом важно отметить, что если вы осуществляете перевод в офисе банка, то комиссия не отменяется. Также комиссия не отменяется, если вы делаете перевод по номеру карты.

Если вы захотите сделать перевод по СБП, то тут комиссии пока что остались неизменными: до 100 000 рублей - без комиссии, выше 100 000 рублей комиссия составит 0,5% (но не более 1 500 рублей).

В 4 банках физические лица могут отправить перевод через СБП за рубеж:

📌ВТБ: в Белоруссию, Киргизию, Таджикистан, Узбекистан и Армению;

📌Альфа-Банк: в Киргизию, Узбекистан и Таджикистан;

📌РСХБ: в Белоруссию, Киргизию, Таджикистан и Узбекистан;

📌банк Синара: в Белоруссию, Киргизию, Таджикистан и Узбекистан.

Сегодня почти каждый житель нашей страны имеет хотя бы одну дебетовую карту. Одни используют её для повседневных покупок, другим на неё поступают различные социальные выплаты, например, стипендии. Некоторые банки предлагают молодёжные дебетовые карты, оформить которые можно с 14 лет. В общем, дебетовая карта — удобный и полезный инструмент, и получить её можно в любом банке. Но как правильно выбрать карту и извлечь из этого максимальную пользу? В этой статье мы предлагаем вам ознакомиться с 13 лучшими дебетовыми картами 2024 года.

Дебетовые карты 2024 с кэшбэком - рейтинг

В какой банк обратиться за новой дебетовой картой в 2024 году? На что обратить внимание при выборе: удобство использования, стоимость обслуживания и бонусы? Я помогу вам сделать выбор и предоставлю список из 13 лучших дебетовых карт на этот год.

Вы научитесь выбирать самую подходящую дебетовую карту, узнаете, на что обратить внимание, и получите информацию о возможных ошибках.

Выбор подходящей дебетовой карты начинается с определения ключевых критериев, таких как стоимость обслуживания, процент на остаток, дополнительные функции (кэшбек, скидки, стоимость обналичивания). Рассмотрим основные моменты, которые следует учесть при выборе дебетовой карты.

Как правильно выбрать дебетовую карту?

Дебетовые карты стали неотъемлемой частью нашей жизни, и правильный выбор карты играет важную роль в управлении нашими финансами. В этой статье мы рассмотрим основные факторы, которые следует учитывать при выборе дебетовой карты.

Цель использования карты. Определите, для чего вам нужна дебетовая карта: для оплаты покупок или для хранения денег. Это поможет сузить круг поиска и выбрать карту с нужными функциями.

Стоимость обслуживания. Обратите внимание на стоимость обслуживания карты: ежемесячную или годовую плату. Ищите карты с нулевым обслуживанием или с промо-периодами, когда плата временно отсутствует.

Комиссия за переводы. Узнайте, какие комиссии взимаются за переводы внутри банка и между банками. Выбирайте карты с низкими комиссиями или возможностью бесплатных переводов.

Кешбэки и бонусы. Рассмотрите карты с различными видами кешбэков, такими как процент от покупок, мили или бонусные баллы. Выберите карту с наиболее выгодными условиями для вас.

Снятие наличных. Оцените удобство снятия наличных в банкоматах вашего банка и других банков. Ищите карты с бесплатным снятием или минимальными комиссиями.

Проценты на остаток. Некоторые карты предлагают начисление процентов на ежедневный остаток на счёте. Рассмотрите возможность открытия накопительного счёта для дополнительного дохода.

Безопасность. Удостоверьтесь, что ваша карта имеет надёжную систему безопасности, такую как чип или технология 3D Secure.

Обслуживание клиентов. Обратите внимание на уровень обслуживания клиентов и доступность поддержки.

Бонусные программы и партнёрства. Изучите партнёрские программы и бонусные программы, предлагаемые банком. Возможно, вы сможете получить скидки или бонусы при покупках у определённых партнёров.

Отзывы и рейтинги. Ознакомьтесь с отзывами пользователей и рейтингами дебетовых карт, чтобы узнать, насколько они надежны и удобны в использовании.

Выбор дебетовой карты зависит от ваших потребностей и предпочтений. Учитывайте все вышеперечисленные факторы, чтобы найти карту, которая наилучшим образом соответствует вашим требованиям и стилю жизни.

Дебетовая карта Газпромбанка — отличный выбор для тех, кто хочет получить максимум выгоды от использования банковской карты. Она предлагает различные виды кэшбэка, бесплатное обслуживание и удобный сервис.

Основные преимущества дебетовой карты Газпромбанка:

возможность выбора вида кэшбэка;

бесплатное годовое обслуживание;

безопасное снятие наличных в банкоматах Газпромбанка;

кэшбэк до 50% по спецпредложениям партнёров банка;

четыре программы лояльности на выбор;

смс-информирование за 99 рублей в месяц первые два месяца бесплатно;

возможность переключения кэшбэк на мили.

Карта доступна для оформления гражданам от 18 лет и имеет срок действия три года.

Обратите внимание, что стоимость обслуживания может меняться в зависимости от выбранных опций и услуг. Также учтите, что снятие наличных в банкоматах других банков может облагаться комиссией.

Дополнительные возможности дебетовой карты Газпромбанка включают:

возможность подключения дополнительных услуг, таких как страхование, мобильный банк и другие;

возможность использования карты за границей;

возможность получения бонусов и скидок от партнёров банка;

возможность участия в программе лояльности «Газпромбанк Бонус»;

возможность использования карты для оплаты товаров и услуг в интернете и в обычных магазинах;

возможность использования карты для оплаты покупок в партнёрских магазинах и сервисах.

В целом, дебетовая карта Газпромбанка является удобным и выгодным инструментом для повседневного использования. Она предлагает разнообразные возможности для экономии, накопления и получения бонусов, а также обеспечивает безопасность и удобство использования.

Дебетовая карта ВТБ — это отличный выбор для тех, кто ищет надёжность, удобство и выгодные условия. Она относится к платёжной системе МИР, имеет классический тип и работает в рублях.

Основные характеристики карты:

кэшбэк — начисление бонусных рублей (2% в определённых категориях и до 30% за покупки у партнёров);

стоимость обслуживания — 0 рублей;

снятие наличных — бесплатно в банкоматах группы ВТБ и банков-партнёров, а также для зарплатных клиентов в банкоматах других банков до 500 000 рублей в месяц;

сторонние банкоматы — 1% от суммы (минимум 300 рублей);

перевод средств — бесплатно на сумму до 100 000 рублей с использованием Системы быстрых платежей в ВТБ Онлайн;

процент на остаток — нет;

доставка — в банк или курьерская доставка по Москве, Санкт-Петербургу, Новосибирску, Екатеринбургу, Нижнему Новгороду, Казани, Челябинску, Омску, Самаре, Ростову-на-Дону и другим городам;

срок доставки — до 14 дней;

овердрафт — нет;

возраст — от 18 лет;

приложение — бесплатно для iOS и Android;

смс-информирование — 79 рублей в месяц.

Карта ВТБ идеально подходит для повседневных трат, оплаты услуг и покупок товаров. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Дебетовая карта Tinkoff Black от Тинькофф Банка: обзор и преимущества

Tinkoff Black — это дебетовая карта, которая предлагает выгодные условия для своих пользователей. Вот основные преимущества этой карты:

Платёжные системы: карта работает на платёжных системах Mastercard и МИР, что позволяет использовать её в разных странах мира.

Валюта карты: доступны рубли, доллары и евро, а также 27 других валют.

Кэшбэк: от 1% до 15% на четыре выбранные категории и от 3% до 30% на предложения партнёров.

Стоимость обслуживания: 0 рублей при определённых условиях (наличие вкладов или счетов на сумму от 50 000 рублей, наличие кредита), 99 рублей в месяц в остальных случаях.

Снятие наличных: 0 рублей при снятии в банкоматах Тинькофф Банка (до 500 000 рублей в месяц), 0 рублей при снятии от 3 000 до 100 000 рублей за расчётный период в сторонних банкоматах, 90 рублей при снятии до 3 000 рублей, 2% + 90 рублей при снятии от 100 000 рублей в сторонних банкоматах за расчётный период.

Перевод средств: 0 рублей при внутреннем банковском переводе, 0 рублей при переводе по системе СБП.

Процент на остаток: 5% годовых на остаток до 300 000 рублей при сумме покупок от 3 000 рублей за расчётный период и при подключённом сервисе Tinkoff Pro/Premium/Private. В прочих случаях процент не начисляется.

Доставка: возможна курьерская доставка или отправка почтой. Срок доставки составляет 1–2 дня.

Овердрафт: есть, рассчитывается индивидуально.

Возраст: карта доступна для граждан от 14 лет.

Приложение: бесплатное для iOS, Android и Windows Phone.

СМС-информирование: 59 рублей в месяц.

Дополнительные условия: условия дебетовой карты Tinkoff Black с подпиской Tinkoff Pro становятся выгоднее.

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

Дебетовая карта Промсвязьбанка: обзор и особенности

Промсвязьбанк предлагает своим клиентам дебетовую карту «World», которая обладает рядом преимуществ и выгодных условий.

Платёжные системы: Mastercard и МИР

Карта работает с двумя основными платёжными системами, что делает её удобной для использования в разных странах и регионах.

Тип карты: World / Продвинутая

Карта относится к продвинутому типу, что обеспечивает дополнительные функции и возможности для пользователей.

Валюта карты: Рубль, доллар, евро

Возможность выбора валюты карты позволяет использовать её в разных странах и учитывать свои финансовые интересы.

Кэшбэк: Не начисляется

Кэшбэк не начисляется, однако есть возможность получить до 9% годовых на остаток средств по накопительному счёту «Акцент на процент».

Стоимость обслуживания: Бесплатно при зачислении зарплаты/довольствия от 18 000 ₽ в месяц

Обслуживание карты бесплатное при выполнении определённых условий, таких как зачисления зарплаты или довольствия от 18 000 рублей в месяц. В иных случаях стоимость обслуживания составляет 199 рублей в год.

Снятие наличных: Без комиссии в любых банкоматах суммами от 3000, лимит — 30 000 в месяц

Снятие наличных в любых банкоматах без комиссии при суммах от 3000 рублей, а также есть возможность снять до 30 000 рублей в месяц без комиссии. При превышении лимита взимается комиссия 1,99% + 299 рублей.

Перевод средств: Бесплатно по номеру телефона до 100 000 руб./мес. На карту другого банка — 1,5%, мин 30 руб

Перевод средств на карту другого банка осуществляется с комиссией 1,5% + 30 рублей, а перевод по номеру телефона возможен без комиссии до 100 000 рублей в месяц.

Процент на остаток: До 9% годовых на остаток по накопительному счёту «Акцент на процент»

После получения карты откройте счёт «Акцент на процент» в мобильном или интернет-банке, чтобы получать до 9% годовых на остаток средств.

Доставка: В банк, на дом

Карта доставляется в банк или на дом клиенту в течение 1–5 дней после заказа.

Овердрафт: Нет

Карта не предусматривает возможность использования овердрафта, что делает её более безопасной и контролируемой.

Возраст: От 18 лет

Карту может оформить любой гражданин России старше 18 лет.

Приложение: Бесплатно

Мобильное приложение карты доступно для скачивания на платформах iOS и Android.

СМС-информирование: 1 месяц бесплатно, далее — 79 руб./мес.

СМС-информирование предоставляется бесплатно в течение первого месяца, а затем стоимость составляет 79 рублей в месяц.

МТС Банк предлагает своим клиентам дебетовую карту с выгодными условиями и возможностями. Вот основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль, доллар, евро.

Кэшбэк: до 25% на покупки у партнёров, 5% на еду, кафе и рестораны, магазины одежды и игрушек, 1% на остальные покупки. Максимальный кэшбэк в месяц — 10 000 рублей.

Стоимость обслуживания: 0 рублей первые два месяца, далее 99 рублей в месяц или бесплатно при выполнении условий (ежемесячный оборот от 10 000 рублей или поддержание ежемесячного неснижаемого остатка от 30 000 рублей).

Стоимость выпуска: 299 рублей.

Снятие наличных: без комиссии в банкоматах МТС Банка (50 000 в день или 300 000 в месяц) и в банкоматах других банков (до 100 000 в месяц). Комиссия в ином случае — 1,9%, мин 99 рублей.

Перевод средств: бесплатно внутри банка и через СБП. Комиссия при переводе с карты на карту через мобильный банк, интернет-банк, сайт, банкоматы МТС Банка — 1%, мин 50 рублей. Комиссия при переводе со счёта на счёт в отделении — 1,9%, мин 90 рублей. Комиссия при переводе по номеру счёта через мобильный банк — 1%, макс 1000 рублей.

Процент на остаток: накопительный МТС счёт — до 10,5% годовых.

Доставка: в салон или банк МТС, курьером.

Срок доставки: 1–5 дней.

Овердрафт: нет.

Возраст: от 18 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 0 рублей или 59 рублей в месяц.

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

Многие банки разработали привлекательные продукты для постоянных клиентов на выгодных условиях. Дебетовая карточка «Все включено» от Фора-Банк – это престижный продукт, позволяющий получить дополнительные бонусы, например, кэшбек на все покупки (включая повышенный Cash Back на сезонные предложения). Не желаете оплачивать обслуживание? Достаточно выполнить простые требования и пользоваться карточкой совершенно бесплатно.

Я прекрасно понимаю, что не каждый клиент может позволить оставить 30 000 рублей на собственном счете или ежемесячно совершать покупки на 15 000 рублей. Однако, выполняя данное условие, можно сэкономить сумму 99 рублей в месяц – ровно столько стоит обслуживание карты.

Сбербанк предлагает своим клиентам широкий выбор дебетовых карт, среди которых особое место занимает карта «МИР Классическая». Рассмотрим основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль.

Кэшбэк: бонусы СПАСИБО.

Стоимость обслуживания: 0 рублей при выполнении условий (хранение на карте от 20 000 рублей или траты от 5000 рублей в месяц). 150 рублей в месяц при невыполнении условий.

Снятие наличных: бесплатно в банкоматах Сбербанка и 1% от суммы в сторонних банкоматах (минимум 150 рублей).

Перевод средств: 0 рублей за перевод себе и переводы внутри банка до 50 000 рублей (свыше 1% от суммы). Перевод через СБП до 100 000 рублей в месяц (свыше 0,5% от суммы).

Процент на остаток: нет.

Доставка: в отделение.

Срок доставки: до 14 дней.

Овердрафт: нет.

Возраст: от 14 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 70 рублей в месяц.

Карта «МИР Классическая» от Сбербанка идеально подходит для повседневного использования, оплаты услуг и покупок. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Возможные ошибки при выборе дебетовой карты

При выборе дебетовой карты важно избегать распространённых ошибок, чтобы обеспечить себе оптимальное соотношение цены и качества. Вот некоторые из них:

Игнорирование дополнительных комиссий. Перед выбором карты изучите все возможные расходы, связанные с её использованием, чтобы избежать неприятных сюрпризов в будущем.

Зацикливание на отсутствии годового обслуживания. Оцените все аспекты карты, включая стоимость снятия наличных, переводов и платежей, а также наличие бонусов и скидок.

Пренебрежение мелким шрифтом. Внимательно прочитайте договор и тарифы, чтобы знать обо всех возможных тратах.

Неучёт личных финансовых привычек. Выбирайте карту, исходя из своих регулярных финансовых операций и покупок.

Ориентация только на бесплатные карты. Обратите внимание на условия использования карты, чтобы избежать комиссий при снятии наличных в чужих банкоматах или ограничении количества бесплатных операций.

Игнорирование бонусных программ. Некоторые карты предлагают бонусы, кэшбэк и скидки у партнёров, поэтому не упустите возможность получить дополнительную выгоду.

Неправильное понимание условий использования. Понимание того, какие условия использования карты приведут к комиссиям, поможет избежать лишних трат.

Неактивное использование мобильного приложения. Многие дебетовые карты предлагают удобное мобильное приложение для управления счётом и картой, поэтому стоит оценить его функциональность перед выбором.

Недостаточное внимание к технологиям и удобству использования. Убедитесь, что карта оснащена необходимыми технологиями для бесконтактных платежей и удобным мобильным приложением.

Недостаточно внимания к безопасности. Обратите внимание на механизмы защиты карты, такие как чипы, бесконтактные технологии и системы защиты от мошенничества.

Избегайте этих ошибок при выборе дебетовой карты, чтобы обеспечить себе оптимальный баланс между ценой, качеством и удобством использования.

Преимущества дебетовых карт: почему стоит выбрать именно их?

В современном мире дебетовые карты стали незаменимым инструментом для хранения и использования денежных средств. Они предоставляют множество преимуществ по сравнению с наличными деньгами, делая нашу жизнь проще и удобнее. В этой статье мы рассмотрим основные преимущества дебетовых карт.

Удобство использования.Дебетовые карты позволяют совершать покупки и оплачивать услуги безналичным способом, что исключает необходимость носить с собой большие суммы наличных денег. Это особенно удобно в поездках или при совершении крупных покупок.

Безопасность.Современные дебетовые карты оснащены различными уровнями защиты, такими как чипы, пин-коды и технологии 3D-Secure, что делает их более безопасными по сравнению с хранением наличных денег.

Контроль над расходами.С помощью дебетовых карт можно установить лимиты расходов и контролировать свои финансы, что помогает избегать ненужных трат и планировать бюджет.

Бонусы и скидки.Многие дебетовые карты предлагают программы лояльности, кэшбэк, скидки и бонусы за использование карты для оплаты товаров и услуг. Это позволяет экономить на покупках и получать дополнительные преимущества.

Удобство онлайн-оплаты.Дебетовые карты позволяют совершать онлайн-платежи без необходимости ввода конфиденциальных данных, что обеспечивает безопасность и удобство при оплате товаров и услуг в интернете.

Возможность получения дохода.Некоторые дебетовые карты предлагают возможность начисления процентов на остаток средств на счёте, что позволяет получать дополнительный доход без дополнительных усилий.

Круглосуточная доступность.С дебетовыми картами вы можете совершать операции в любое время суток, что особенно удобно при необходимости срочного перевода средств или оплаты услуг.

Простота использования.Дебетовые карты обычно имеют простой и понятный интерфейс, что облегчает их использование для всех категорий пользователей.

Финансовая выгода.Большинство дебетовых карт выпускаются с бесплатным обслуживанием и возможностью получения скидок и бонусов при выполнении определённых условий.

Универсальность использования.Одна дебетовая карта может использоваться для оплаты товаров и услуг как в оффлайн-, так и в онлайн-магазинах, что делает её удобной и функциональной.

В заключение, дебетовые карты предоставляют множество преимуществ для своих пользователей, делая нашу жизнь проще, удобнее и безопаснее. Выбирая дебетовую карту, обращайте внимание на её функционал, стоимость обслуживания и дополнительные возможности, чтобы найти оптимальный вариант для себя.

Недостатки дебетовых карт: подводные камни и возможные проблемы

Дебетовые карты являются популярным средством оплаты, однако они также имеют ряд недостатков, которые следует учитывать при выборе и использовании этого финансового инструмента. В этой статье мы рассмотрим основные минусы дебетовых карт.

Ограниченный доступный лимит средств. Если на вашей карте недостаточно средств для оплаты покупки или снятия наличных, вы не сможете совершить операцию. Это может привести к непредвиденным ситуациям и неудобствам.

Отсутствие страховки на случай утери или кражи карты. В отличие от кредитных карт, дебетовые карты не застрахованы от мошеннических действий, что может привести к потере ваших средств.

Комиссии и сборы. Некоторые дебетовые карты могут иметь скрытые комиссии за обслуживание, снятие наличных в банкоматах других банков или использование карты за границей. Перед использованием карты убедитесь, что вы знаете обо всех возможных сборах и комиссиях.

Ограничения по использованию. Дебетовые карты часто имеют ограничения на сумму и частоту транзакций, что может быть неудобно для людей с активным образом жизни или для тех, кто совершает много покупок.

Сложности при восстановлении карты. В случае утери или кражи дебетовой карты процесс восстановления может занять больше времени, чем при использовании кредитной карты. Это связано с тем, что дебетовые карты не застрахованы от мошенничества.

Ограниченный выбор банкоматов. Некоторые дебетовые карты могут иметь ограниченный выбор банкоматов, где можно снять наличные. Это может создать неудобства при необходимости снятия крупной суммы или в случае отсутствия банкомата вашего банка поблизости.

Ограниченные возможности для бонусных программ и кэшбэка. Дебетовые карты часто предлагают меньше возможностей для получения бонусов и кэшбэка, чем кредитные карты. Это может сделать их менее привлекательными для тех, кто стремится сэкономить или получить дополнительные преимущества при использовании карты.

Ограниченная поддержка клиентов. Дебетовые карты могут иметь ограниченную поддержку клиентов по сравнению с кредитными картами. Это может затруднить решение проблем или получение помощи в случае возникновения сложностей с использованием карты.

Ограничения на использование за границей. Некоторые дебетовые карты могут иметь ограничения на использование за пределами страны выпуска карты. Это может создать неудобства при путешествиях или использовании карты в зарубежных магазинах и сервисах.

Ограничения на использование для бизнеса. Дебетовые карты часто предназначены для личного использования и могут иметь ограничения на использование для бизнеса или предпринимательства. Это может быть неудобно для тех, кто ведёт свой бизнес с использованием дебетовой карты.

Недостатки дебетовых карт могут быть компенсированы их преимуществами, такими как безопасность, простота использования и контроль над расходами. Однако перед выбором дебетовой карты важно тщательно изучить все её особенности.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Среди финансовых блогеров давно гуляет темка с переводом денег со счета кредитной карты на накопительный счет и обратно. Но есть ощущение, что мало кто знает об этом, и мало кто этим пользуется. Причины две: муторно; мало. Но вдруг для вас конкретно эти минусы и не минусы вовсе, или вы вообще не знали о теме? Расскажу.

Внимание: в статье нет индивидуальных рекомендаций, все вы читаете и решаете на свое усмотрение.

Суть вкратце

Для того, чтобы зарабатывать проценты и не вкладывать никаких своих денег, нужно:

открыть кредитную карту одну или несколько в банках, где позволяют переводить и/или снимать наличные с кредитной карты в беспроцентный период

открыть накопительный счет в банке, где максимальная доходность по нему

переводить, пополнять деньги с кредитки на накопительный счет

как только наступает день платежа по кредитке - возвращать все и сразу снова переводить, снимать и перекладывать на накопительный счет

В чем сложности возникают

Самая главная сложность, думаю, в том, чтобы обеспечить грамотный тайм-менеджмент. Ни один банк автоматически не списывает всю сумму долга для льготного периода, лишь некоторые банки могут списать минимальный обязательный платеж. Это логично, потому что не все хотят погашать сразу все, кто-то хочет постепенно через обязательные платежи, пусть и с процентами.

Но в данной теме нужно обязательно погасить прямо все до копейки, чтобы никаких процентов не платить. Поэтому нужно настроить себе уведомления и напоминания, синхронизировать даты платежей по всем кредиткам. Плюсом нужно удостовериться, что банк дает проценты на ежедневный остаток накопительного счета, а не минимальный.

Итак, списком минусы такие:

сложно контролировать по времени - важно не пропускать даты льготного периода кредитной карты

нужно подобрать накопительный счет с ежедневным расчетом процентов - банки с расчетом на минимальный остаток не подходят, так как деньги выводятся под 0 для погашения кредитки

много действий - перевел туда, вывел отсюда, перевел обратно. Для кого-то это долго и тупо

небольшой доход - если крутить, к примеру, 100 тыс руб под 10% годовых, то в месяц это около 900 рублей с учетом капитализации, или чуть меньше 11 тыс руб в год.

банки могут поменять регламенты и прикрыть лавочку

Ну что, почувствовали какой же это все батхерт?

Немного советов, чтобы схемка была более удачной:

Кредитку выбирайте не только по возможности переводов и снятия нала в льготный период, но и с бесплатным обслуживанием, без страховки и платы за СМС и прочие услуги

Увеличивайте кредитный лимит до максимального лимита переводов бесплатно - например, банк может засчитать переводы как повышенную активность по кредитке и сам увеличит вам лимит через пару-тройку месяцев. По запросу в поддержку обычно лимит не увеличивают, так как это про скоринг, а не про желание человека

Не открывайте больше 2 кредиток - даже одна уже давит на кредитную нагрузку, а оно вам надо? Не надо, потому что потенциально вы можете потом захотеть взять какой-то обычный кредит

Накопительные счета с высоким процентом почти всегда имеют нюансы: процент по акции действует только пару месяцев или даже 1 месяц; выгодные накопительные счета чаще считают проценты на минимальный остаток, а значит если вывести деньги хотя бы на 1 день, то все сгорит - выбирайте только счета с ежедневным расчетом процентов

Если у вас больше 1 кредитки, попросите в поддержке одного из банков поменять дату платежа и поставьте такую же как у первой кредитки, чтобы все закрытия льготных периодов были в один день

Сколько я получаю с подобной темы? Около 1500-2000 рублей в месяц. От меня только контроль за датами платежа в приложениях. Иногда приходится выводить, например, на личные нужды, когда свои деньги кончаются, поэтому в какой-то месяц процентов меньше. Две кредитки в Тинькофф и Альфе. Есть подписка банка, но это уже опционально и зависит от лимита.

Стоит ли весь этот батхерт жалких копеек? Решать каждому самостоятельно. Никого не принуждаю, никому персональных рекомендаций и советов не даю. Всем удачи!

Следственными органами ГСУ СК России по городу Санкт-Петербургу расследуется уголовное дело, возбужденное по признакам преступлений, предусмотренных ч.ч. 1, 2 ст. 210 УК РФ (создание преступного сообщества и участие в нем). В одно производство с ним соединен ряд уголовных дел, возбужденных по фактам незаконной банковской деятельности, обналичиванию денежных средств и неправомерному обороту средств платежей.

В ходе предварительного следствия установлено, что на территории города Санкт-Петербурга действовало организованное преступное сообщество, в состав которого входило не менее восьми структурных подразделений – функционально и территориально обособленных групп. Членами сообщества осуществлялась незаконная банковская деятельность и неправомерный оборот средств платежей.

Подконтрольными преступному сообществу юридическими лицами с 2020 года по 2023 год с целью последующего обналичивания были получены денежные средства на общую сумму не менее 7 млрд рублей.

Во взаимодействии с сотрудниками ФСБ России, а также сотрудниками ГУ МВД России по городу Санкт-Петербургу и Ленинградской области 25 апреля 2024 года на территории различных субъектов РФ проведено более 40 обысков по местам жительства участников преступного сообщества, офисах организаций, задействованных в преступной схеме. Кроме того, наложены аресты более чем на 150 расчетных счетов как физических, так и юридических лиц.

В настоящее время следователями СК России проводятся допросы и иные следственные действия, направленные на установление всех обстоятельств совершенных преступлений, решается вопрос о задержании участников преступного сообщества в порядке, предусмотренном ст. ст. 91 и 92 УПК РФ.

Денежные средства, выведенные из легального оборота и обналиченные в нарушение Федерального закона "О банках и банковской деятельности" могут быть использованы для подготовки и совершения преступлений, как экономического характера, так общеуголовной и террористической направленности.Деятельность подобных преступных организаций наносит существенный вред интересам государства и общества, а пресечение их функционирования является одной из приоритетных задач органов Следственного комитета России.

Расскажу интересную ситуацию, с которой пришлось столкнуться и испытать когнитивный диссонанс. По-моему, об этом информация нигде не попадалась, поэтому - держите.

Итак, в связи с «трам-пам-пам» на нашу страну наложили массовые, ранее не встречавшиеся в истории санкции, касающиеся также экономической, а именно, банковской сферы.

Но жизнь идет и пришлось мне столкнуться с необходимостью сделать перевод из-за рубежа в российский банк. Один из самых известных. Зарубежом был найден банк, который вопреки всему происходящему готов работать с россиянами и даже по swift гонять деньги. Дорого, неудобно, но то, что есть. Не до жиру. К слову, это единственный банк работающий с Россией в этой стране.

Счет открыт, стало радостнее на душе, но как-то не полностью. Учитывая мою паранойю, иду в поддержку российского банка и интересуюсь - хочу принести стране валюту! Могу ее прям сразу сконвертировать в рубли. Заберите эти презренные иностранные деньги и дайте мне наших деревянных. Только сначала расскажите, есть ли какие-то ограничения и на какой из своих счетов я могу в ваш прекрасный банк принести много денежков.

Каково же было мое удивление, что узнав страну - источник средств (это не Украина), а даже где-то дружественная страна, банк мне сообщает, что не может ПРИНЯТЬ!!! из этой страны перевод.

Я повторю, потому что под впечатлением: российский банк не принимает банковские переводы из некоторых других стран! Даже в валюте. Даже если зарубежный банк их проводит.

Уняв шевеление шерсти на спине и пребывая в диком офигении, иду в другой банк. Есть зарубежные переводы! Ура! Но радость была неполной.

При пополнении в долларах взимается комиссия. Внимание! В размере 50% от размера перевода!!! 50%, Карл! При этом минимальная комиссия - 1000$, но не больше суммы перевода. Максимум 10 000$. В евро чуть проще - 500 рублей за перевод (немного выдыхаю).

Но я люблю читать, поэтому читаю дальше. В этом же банке за обслуживание валютных счетов взимается комиссия! До 1% от суммы счета.

Исходя из всей этой истории возникают вопросы:

Какие санкции мешают нашим банкам принимать бабки?

С каких пор валюта не нужна стране?

Что за нахер, в конце концов?

Умные люди, откройте мне тайну золотого ключика.

ПС. Я надеюсь, что мне все-таки удастся перевести деньги в Россию и не появится еще одного поста недоумения

С 01.05.2024 до 30 млн руб (в месяц) увеличили лимит бескомиссионных переводов между своими счетами в различных банках. С помощью СБП (система быстрых платежей). Сейчас предел равен 100 тыс руб.

Заработают изменения, внесенные законом от 04.08.23 под номером 482-ФЗ в статью 29 закона от 02.12.1990 под номером 395-1 "О банках и банковской деятельности".

Бескомиссионный лимит не будет действовать при переводах: - в банковских отделениях (такая операция обойдется кредитной организации дороже), - по номеру банковской карты (могут быть проблемы с идентификацией получателя денег).

ЦБ считает, что граждане будут меньше рисковать, поскольку реже придется обналичивать деньги для размещения их в других кредитных организациях. Сейчас эти манипуляции помогают экономить на банковских поборах.

Лимит бескомиссионных переводов другому физлицу не изменили - 100.000 руб (в месяц). Комиссия сверх предела - 0,5% за перевод, но не больше 1.500 руб.

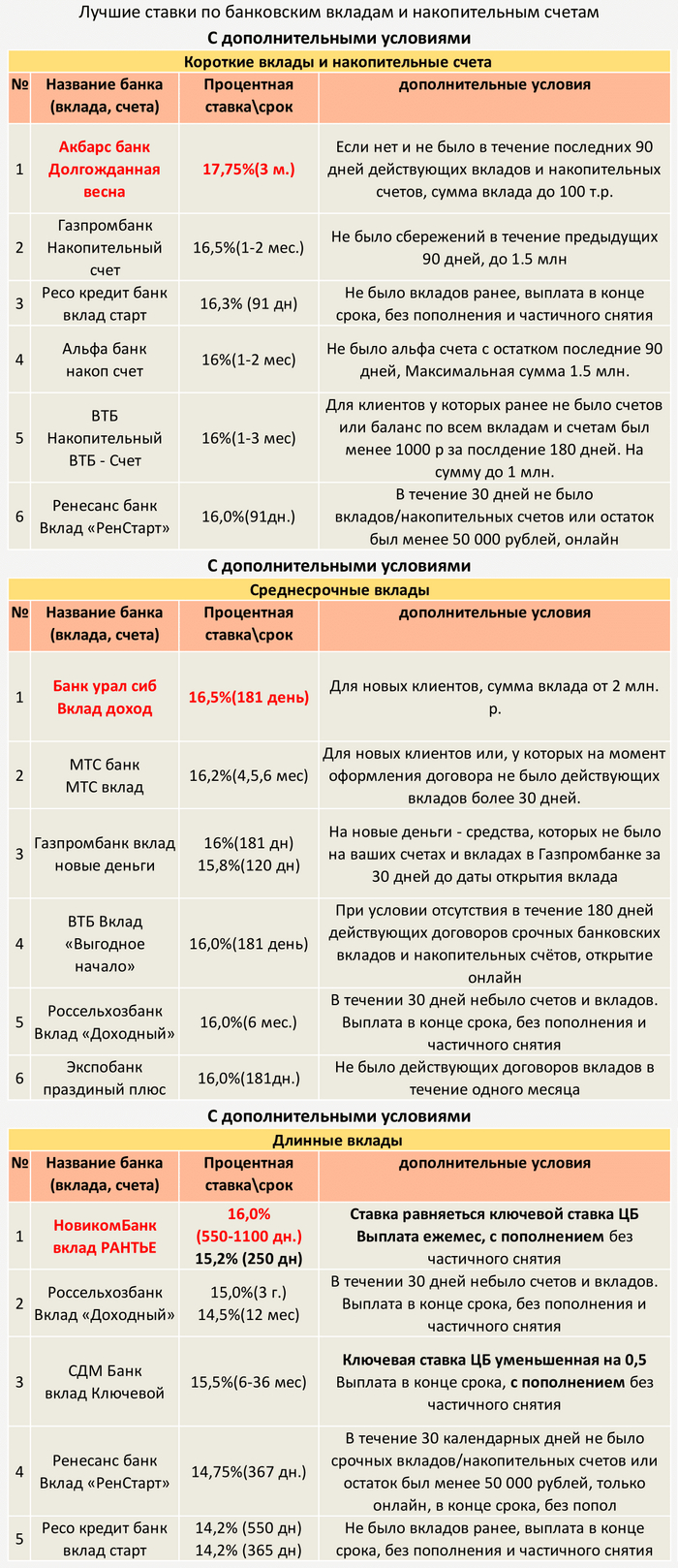

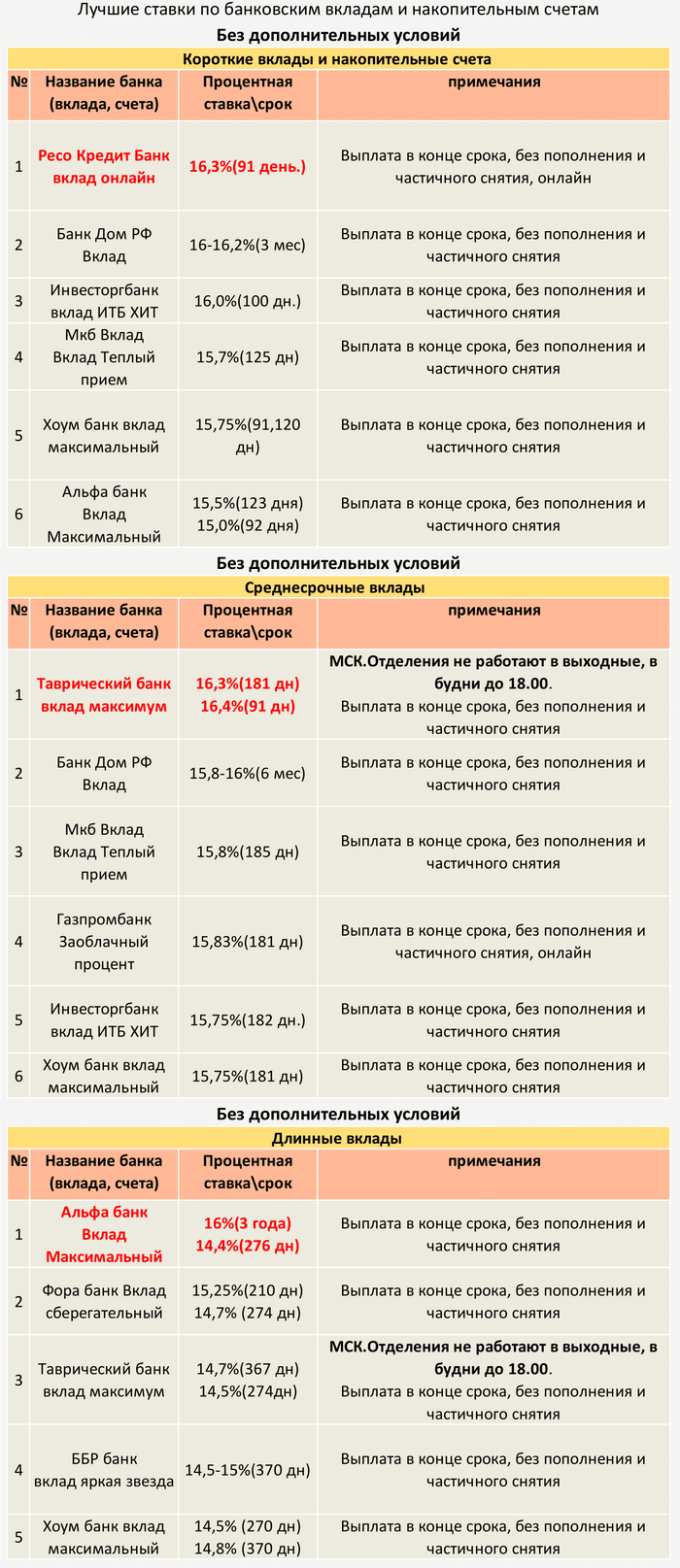

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

За прошедшую неделю: — Изменений ставок по вкладам и накопительных счетам практически нет — Индекс Мосбиржи немного подрос — Индекс государственных облигаций РФ прекратил сползать — Рубль прекратил свое снижение, но нефть немного приуныла — Информации о замедлении инфляции пока нет

Вывод: В следующую пятницу 26.04.24 ЦБ РФ с большой вероятностью сохранит ключевую ставку на том же уровне.