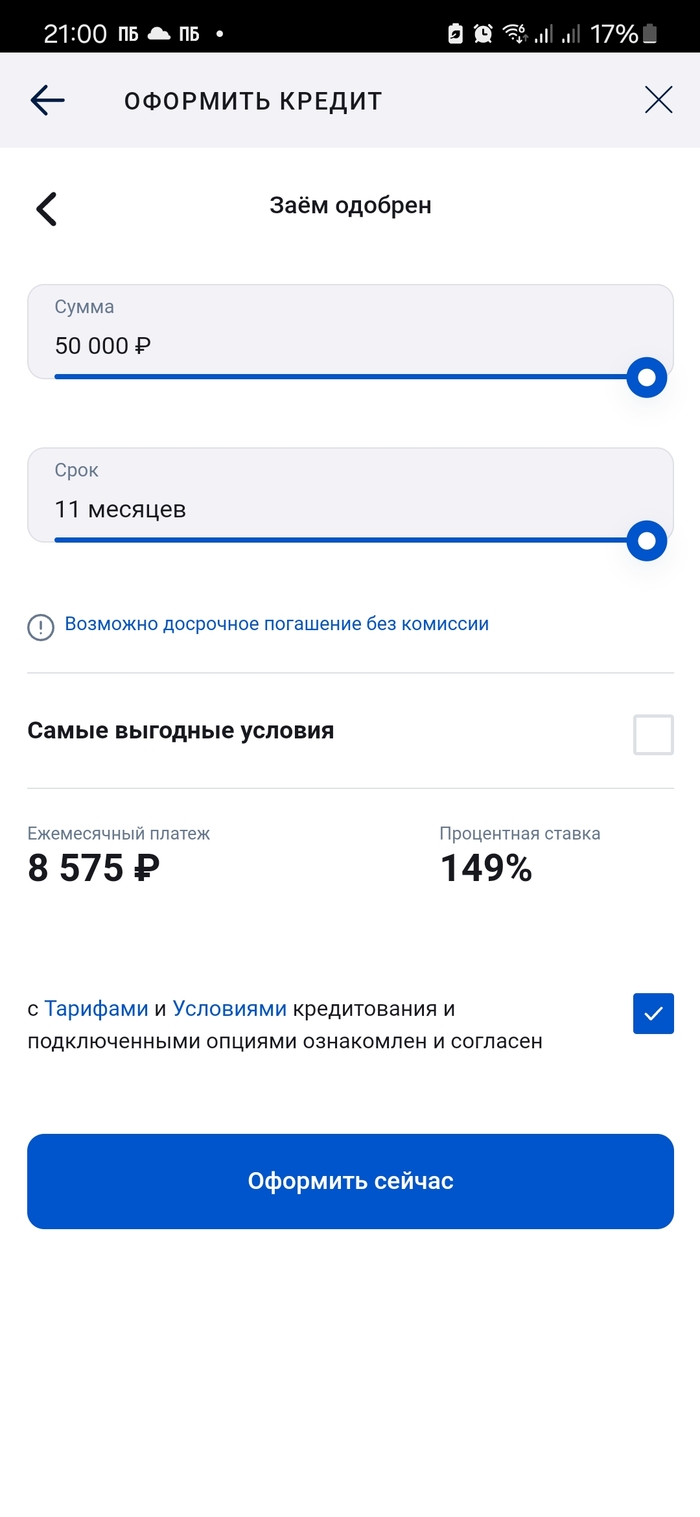

Мегавыгода от почта банка

Хотел рефинансировать свои кредиты в один, в итоге получил очень выгодное предложение, к сожалению, от которого пришлось отказаться

Вопрос, за это можно же жалобу отправить? 149%

Показать полностью

1

Хотел рефинансировать свои кредиты в один, в итоге получил очень выгодное предложение, к сожалению, от которого пришлось отказаться

Вопрос, за это можно же жалобу отправить? 149%

Купить две хаты по 5 млн. и с аренды получать по 40 тр в мес. За 125 мес. вложения окупятся (почти 10,5 лет). Равнозначно, что 10 млн. лежат и с них в течение 10 лет брать по 80 тр.

Усложним. Положить в банк. Лям вынимать на год пользования, а остальное на неприкасаемом депозите с хорошим процентом.

Еще усложним: часть в депозит, а часть в акциях по всем жанрам разумного инвестирования (диверсификация, 5% в рискованные высокодоходные и тд).

Опять усложним: проанализировать доходность вложений и если они будут 15% годовых (чистыми, что круто), то 10% из них вынимать на проживание (те же 80тр в мес), а 5% реинвестировать («сложный процент»).

Хотя, у ипотеки есть огромный плюс: квартиры можно купить, когда своих средств не хватает. Но и тут можно накидать проценты, отдаваемые банку и это уравновесит плюс (как по мне).

Дисклеймер: Не экономист, а просто душный тип, начитавшийся интернетов. Буду рад коррективам от экспертов, как все же эффективнее вложить 10 млн., чтобы выйти в пассивный доход.

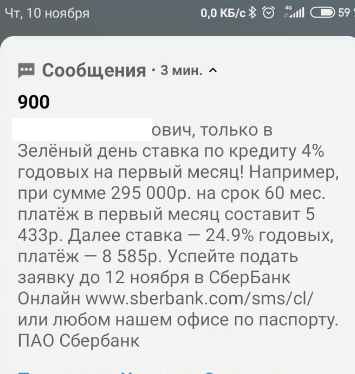

Звонят мне недавно с банка, кредит предлагают на "очень выгодных условиях".

Вкратце суть: берешь кредит, платишь по графику (не досрочно) и в конце тебе возвращают проценты, которые ты переплатил. У меня такая ситуация, что кредит был действительно нужен, но я не особо искал. Решил узнать условия подробнее, интересуюсь суммой в 150к на 1 год. Девушка рассказывает: "Вы будете платить по 20 тысяч в месяц, а в конце мы вернём вам все проценты, это около 38 тысяч рублей".

Я во время разговора достаю калькулятор, считаю и у меня что то не сходится. 20к в месяц * 12 месяцев = 240 тысяч. А вернут 38. Куда делись ещё 52 тысячи, интересно?

Задал этот вопрос. Она отвечает "это страховка, вы можете её не оформлять или отказаться от неё, но тогда в конце мы вам проценты не вернём"

Посчитали без страховки - получилось 188 тысяч.

Итого: либо я оформляю кредит со страховкой и тогда плачу 150 (основной долг) + проценты 38 + страховка 52, но мне возвращают 38 тысяч. Итого, я заплачу 202 тысячи.

Либо я беру без страховки и плачу 150 + 38 = 188.

(Все суммы немного округлены для удобства подсчёта, ± 1к)

У меня несколько вопросов:

1. Страховка при кредите реально может стоить ТРЕТЬ суммы кредита? Я просто не в курсе нынешних цен.

2. На кого расчёт с такими условиями? Ощущение, что таким способом они просто продают страхование, а не дают денег под процент.

Ах, ну и да, если бы я не достал калькулятор и не посчитал всё - я уверен, что про страховку девушка и не заикнулась бы.

Не знаю, имеет ли смысл писать название банка. Думаю, те, кто получал похожее предложение уже поняли, о ком речь.

У меня вклад в Тинькофф банке под 6% годовых. Думаю, интересно, а какая у них процентная ставка по кредитам. Подал заявку - 26% годовых.

20% маржа в банке. Не плохо устроились, банкиры...

Может для вас вопрос покажется глупым, на Западе и в России давно это система есть, но у нас ( я живу в Азербайджане), банковская система только за последние 3 года начала хорошо развиваться, в плане безналичного оборота, даже в прошлом году открыли оплату с Gpay, а до этого за 6-7 месяцев была оплата у яблочников.

Но до меня всё равно не доходит. У нас столько плюшек открыли для тех, кто именно пользуется безналичным платежом, даже в магазинах возвращают 17.5% от НДС (5% если ты наличными заплатил), ещё эти кэшбэки внедрили. В кинотеатры если идёшь, такси если заказал по карте, продукты, книги, одежду, бензин, да на что только и какой бы ты банк бы не выбрал, банки будто борются между собой, один предлагает на карте ввести сразу 3-4 пункта по возвращению кэшбэков, второй банк предлагает 7% по возврату (остальные не более 5%), третий банк вообще поднимет планку лимита (месяца ты можешь не более скажем 50$ кэшбэков получать, другой банк предлагает лимит в 70$).

Просто если логически отталкиваться, вроде банк даёт деньги, вот эти кэшбэки, вроде они себе в убыток идут, так почему всё равно они каждый раз борются за внимание клиента и пытаются конкурировать с другими банками, чтоб привлечь клиента в плане кэшбэков. Какой им плюс?

И это они еще и рассылают как эксклюзив

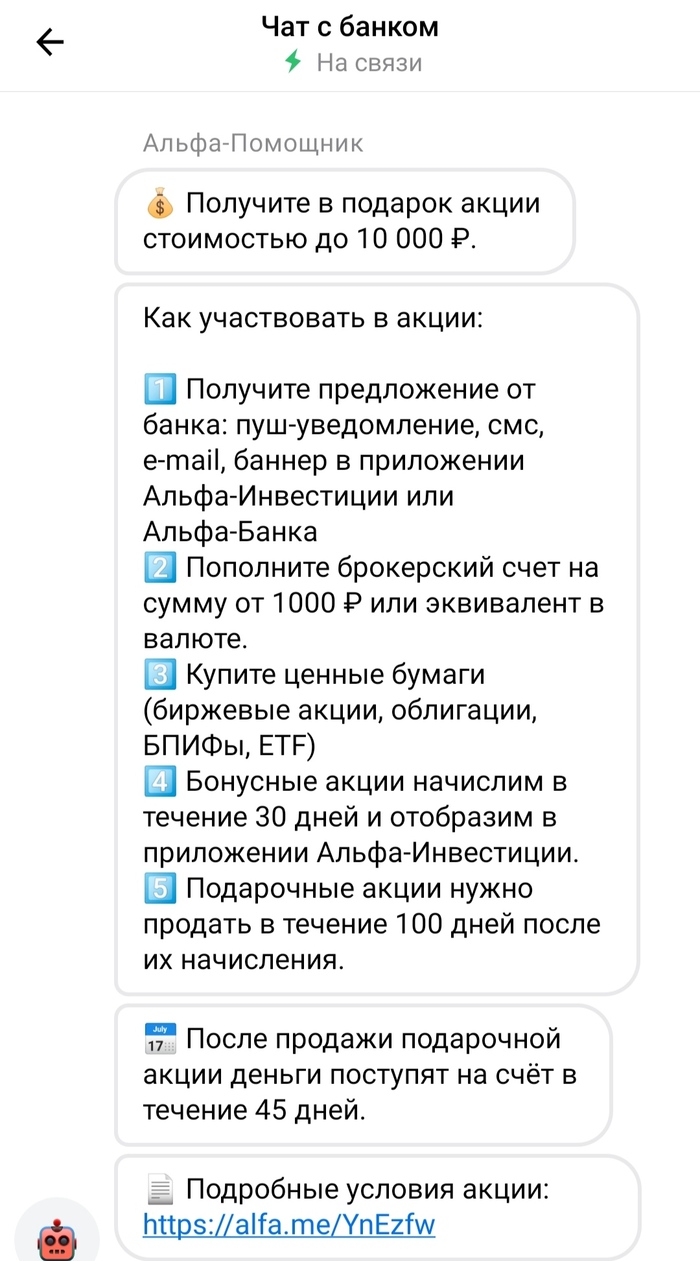

Постоянно мельтешила перед глазами акция у Альфа-Банка, ее уже и так, и сяк мне показывают - ладно, уговорили. Суть ее вот такая:

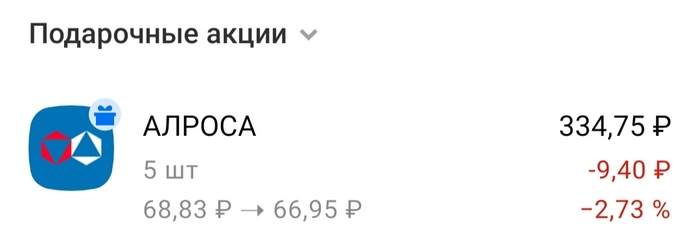

Окей, условия выполнены. Сидим, ждём. Через некоторое количество дней действительно приходят подарочные акции:

Сумма, правда, не в два, не в три, да и даже не в пять или десять раз меньше х)

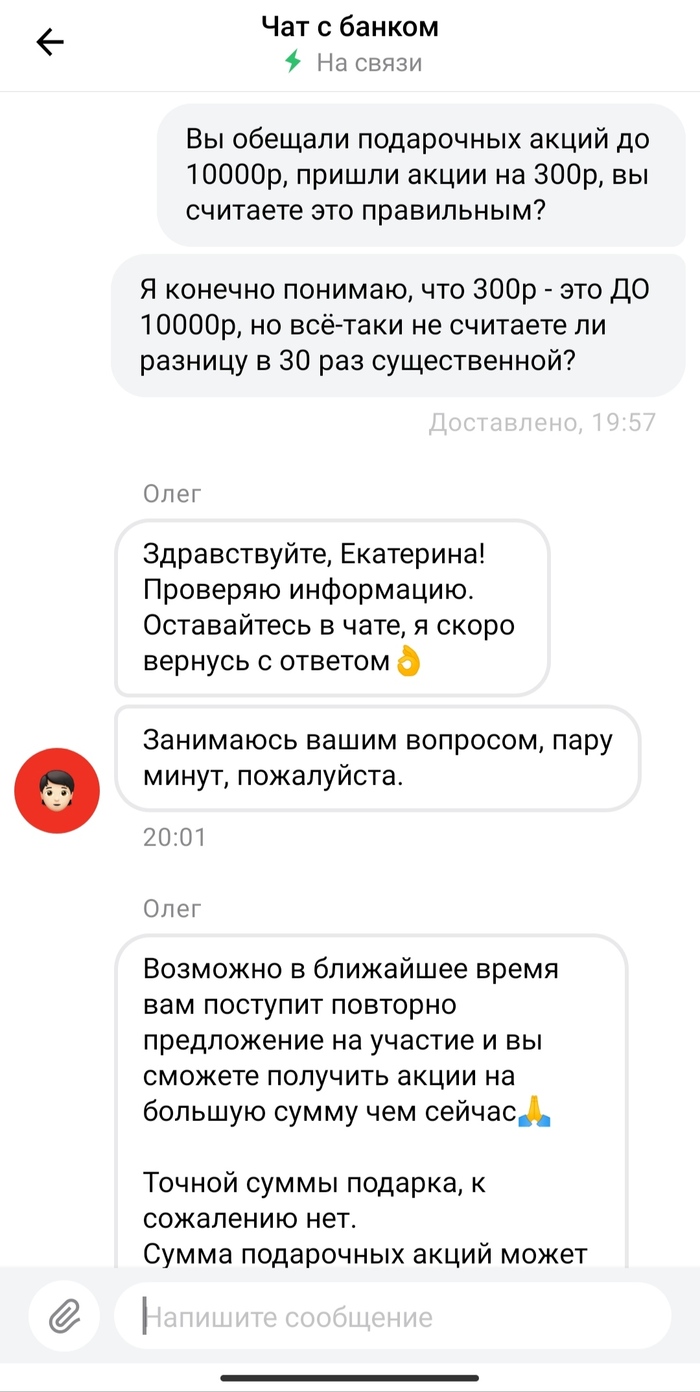

Давайте обратимся в поддержку:

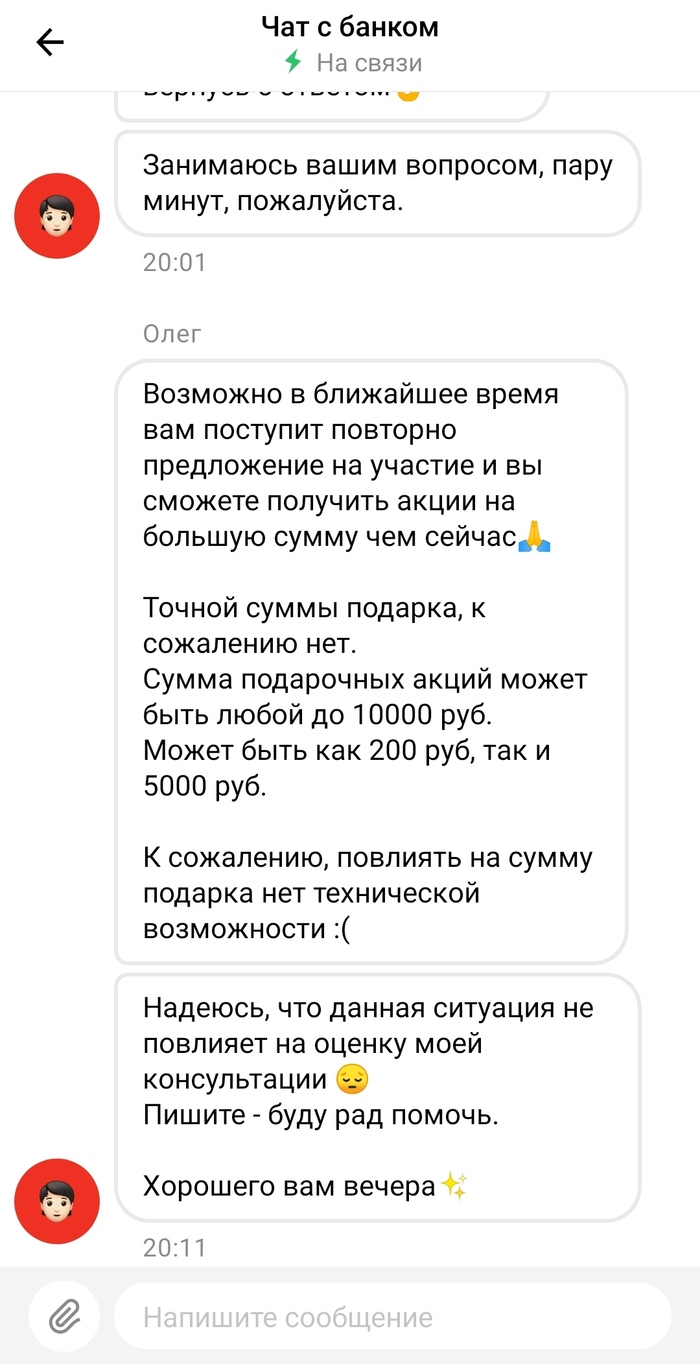

Пара-пара-пам! С таким же успехом могли написать и "до миллиона рублей" :))