Председатель Банка России Эльвира Набиуллина выразила серьезную озабоченность решением об изъятии акций у инвесторов в Соликамский магниевый завод, предупреждая о возможном оттоке капитала за рубеж. Это решение, по мнению Набиуллиной, может подорвать доверие к финансовому рынку и вызвать уход инвесторов на зарубежные площадки.

На конференции НАУФОР "Российский фондовый рынок — 2024" Набиуллина подчеркнула, что защита прав инвесторов и доверие к финансовому рынку являются краеугольным камнем успешного развития. Без надежной защиты прав акционеров невозможно говорить о росте капитализации рынка.

Президент Владимир Путин ранее выдвинул амбициозную цель по росту фондового рынка России, однако прецедент изъятия акций может стать серьезным препятствием на этом пути. По словам Набиуллиной, отток инвестиций может привести к тому, что российские граждане начнут структурировать свои сделки за рубежом, что повлечет за собой риски зарубежных юрисдикций.

В целом, подчеркивает Набиуллина, отток капитала из страны никому не нужен, и необходимо предпринимать меры для укрепления доверия к финансовому рынку России. Стабильность и надежность играют ключевую роль в привлечении инвестиций и достижении амбициозных целей по развитию фондового рынка.

Подтверждение информации из поста с подтверждённого источника:

Объявлена оферта по обмену и выкупу акций Yandex N.V.

После этой новости расписки на мосбирже начали расти, появились позитивные новости для акционеров, но и в том числе негативные.

Акционеры, которые покупали акции Yandex N.V. в России или за границей, смогут продать или обменять бумаги на акции нового юрлица «Яндекса».

Предложение распространяется на две группы акционеров Yandex N.V.: на тех, которые приобрели свои акции Мосбирже и «СПБ Бирже», а также тех, которые приобрели свои акции не на Московской и СПБ биржах, но зачислили их на счета в российских депозитариях до 30 ноября 2023 года включительно. Таким акционерам Yandex N.V. будет предложено обменять свои акции на акции МКПАО «Яндекс» или продать их на основании внебиржевых сделок.

Обмен акций будет проходить с коэффициентом 1:1, а покупка - по цене 1 251,8 рубля за акцию Yandex N.V.

Сбор заявок по внебиржевому обмену и выкупу будет длиться с 13 по 31 мая.

Всего ЗПИФ планирует выкупить и обменять не более 107 729 866, или 29,8%, акций YNV для последующего закрытия сделки по приобретению российского бизнеса "Яндекса"

Если коротко, те кто брал на мосбирже в сбере, и их перевели в кит финанс, все отлично, будет обмен расписок на акции, а кто брал за рубежом через евроклир, и цены были выше выкупа в 1200₽, это фиаско, а также попадос для тех, кто принципиально брал в евроклире, дороже 1200₽ и до 30 ноября не перевел в РФ, в надежде поднять денег, не фартонуло просто.

Инвестиции дело такое, тут много риска, погнавшись за прибылью, можно потерять, например с детским миром и полиметаллом мне тоже не повезло, благо есть хорошая диверсификация, потери минимальны будут, и другие активы их перекрывают.

В портфеле у меня 5 акций, и уже они дают плюс 10к к портфелю в кит финанс.

доля яндекса в портфеле кит финанс.

с 14 мая до 21 июня, бумаги будут меняться на акции МКПАО «Яндекс» в пропорции 1:1. Пока не знаю как все будет проходить, или самим надо будет подавать заявки, или брокер все автоматом сделает, может направит поручение, которое только подписать и все. В кит финанс зашел в кабинет, пока там нет информации по обмену.

Еще из новостей яндекса: Нидерландская Yandex N.V. подала заявку на делистинг своих акций с Мосбиржи. Дата делистинга будет объявлена площадкой позднее. "Пока торги акциями Yandex N.V. продолжаются в обычном режиме", - говорится в сообщении.

Акции будущей материнской компании "Яндекса" - МКПАО "Яндекс" - с 15 мая будут допущены к торгам на Мосбирже и СПБ Бирже, сообщалось ранее. Дата начала торгов в настоящий момент не определена.

🏦 Сбербанкопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд), напомню вам, что месяцем ранее ЧП помог нормализовавшийся налог (если бы налогообложение осталось на уровне марта 2023г., то прибыль составила ~80₽ млрд). Стоит отметить, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в апреле было выдано 565₽ млрд (-5,8% г/г) кредитов, более половины которых пришлось на потреб. кредитование:

💬 Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн. Этот месяц преподнёс сюрпризы в виде ускорения ипотечного кредитования. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Напомню вам, что в 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья. Также не забываем о сокращении субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%).

💬 Портфель потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых.

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 209,4₽ млрд (+17,8% г/г)

☑️ Чистая прибыль: 131,1₽ млрд (+8,6 г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (+15% г/г)

☑️ Коэффициент достаточности основного капитала: 12%, базового — 11,7%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец апреля.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за апрель 2024 г. составили —26,1₽ млрд (-59,7%% г/г), пока аномальное сокращение (ставка высокая, по сути во II квартале должны отчислять больше, даже в марте направили 56,4₽ млрд). Без учёта влияния изменения валютных курсов стоимость риска в апреле составила 1,6%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили — 81,7₽ млрд (+25,3% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк продолжает оставаться флагманом финансового сектора, по данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1%), вклад Сбера в общую банковскую прибыль составил 48,5%. Банк уже рекомендовал дивиденды за 2023 г. — 33,3₽ на каждый тип акций (общая выплата — 750₽ млрд, из них 376₽ млрд достанется государству, а точнее ФНБ). За 4 месяца 2024 г. Сбер уже заработал 10,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июне будет ужесточение в потреб. кредитовании и автокредитовании, в резервы при любых обстоятельствах необходимо будет отчислять большие суммы, чем сейчас, и в июле Сбер лишится 750₽ млрд, которые сейчас работают на банк (ROE тоже поддерживается на уровне).

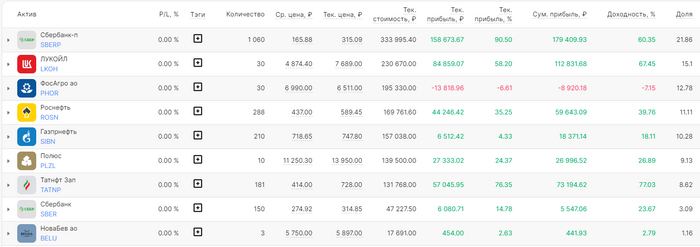

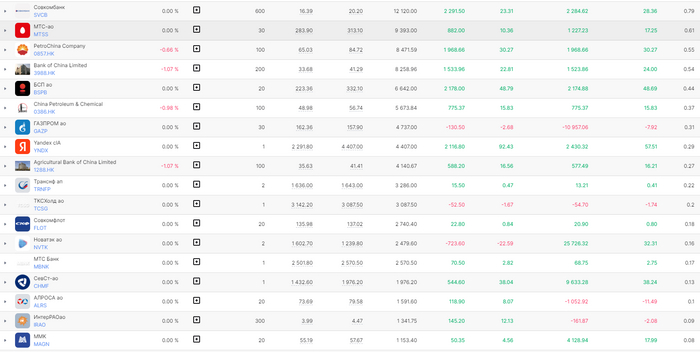

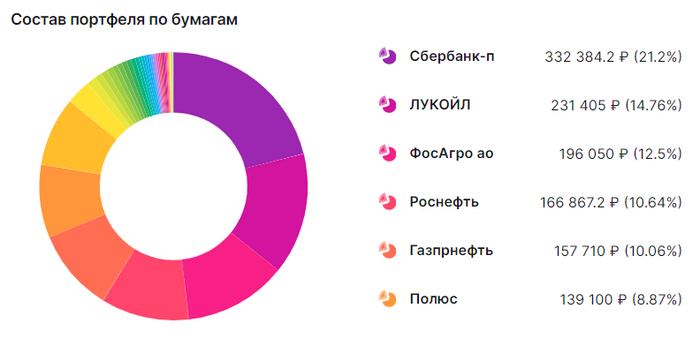

Продолжаю инвестировать в дивидендные акции моей любимой Российской Федерации, портфель приближается к отметке в 1 600 000 рублей. Покажу, какие ожидаются дивидендные выплаты в ближайшие 12 месяцев, погнали!

Я свои ставки сделал, российский фондовый рынок и дивидендные акции российских компаний мне в помощь. Погнали смотреть портфель и кто сколько должен выплатить.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Прибыль портфеля – 511 612 рублей. Прибыль – это все полученные выплаты (дивиденды и купоны), прибыль от продажи активов, активы, которые выросли в цене, но еще не проданы.

Основная часть портфеля:

Оставшаяся часть портфеля:

Переходим к выплатам на ближайшие 12 месяцев

В ближайшие 12 месяцев по прогнозам платформы Интелинвест, на которой веду учет своих инвестиций, я получу дивидендами 130 463 рубля.

Выплаты по месяцам

Май – 13 500

Июнь – 586

Июль – 61 465

Сентябрь – 1 167

Октябрь – 11 949

Декабрь – 28 876

Январь 2025 – 12 740

В среднем в месяц получается 10 871 руб

Доходность на вложенную сумму в районе 12,1% годовых.

Большой дивидендный сезон в самом разгаре, уже совсем скоро ожидаю дивиденды от Лукойла, также недавно писал о том, от кого ожидаю самые большие выплаты.

ТОП-5 компаний из моего портфеля, по выплаченным дивидендам за все время

Лукойл – 28 395 руб

Сбербанк-п – 21 250 руб

Татнефть-п – 16 357 руб

Роснефть – 15 741 руб

Газпром – 14 798 руб

Какие планы дальше?

Моя стратегия – формирование капитала через покупку дивидендных акций, без облигаций, депозитов и накопительных счетов. Высокие ставки нам говорят о том, что инфляцию наш ЦБ пока не может укротить, следовательно по прогнозам того же ЦБ, с высокими ставками нам жить еще долго. Но при всем при этом, бизнесы продолжают работать, брать кредиты на развитие, на реструктуризацию долга, а следовательно, деловая активность большая, что дает понимание, что акции, как это обычно и бывает, впитают инфляцию через рост котировок.

Жду разрешение ситуации по дивидендам от ФосАгро и Полюс Золото. Если все пойдет по позитивному сценарию, то сумма выплат увеличится. Все получаемые дивиденды реинвестируются, следовательно я смогу еще больше купить дивидендных акций.

Расчеты по выплатам прогнозные и могут меняться как в одну, так и в другую сторону, но понимать и отслеживать динамику необходимо, а самое главное, необходимо пополнять брокерский счет, и вообще, откладывать то, что вы зарабатываете на работе, обменивая свое время на деньги.

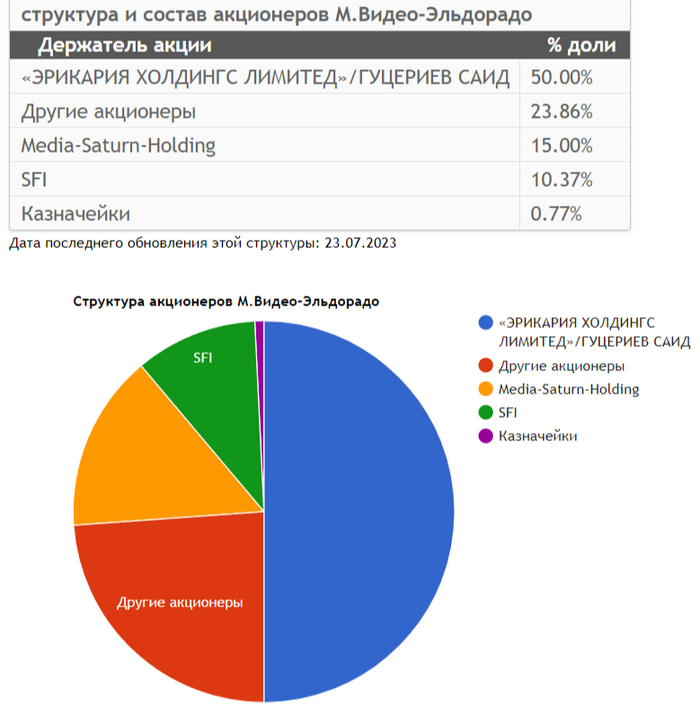

СД М.Видео-Эльдорадоодобрил увеличение уставного капитала, если вы следили за судьбой данного эмитента, то, наверное, не удивлены данному решению. Для меня это тоже не стало каким-то сюрпризом, но всё же думается, что допэмиссия сделана не для сокращения долга, почему? Давайте для начала рассмотрим ключевые факты о сделке:

🖥 Размещено будет 30 млн обыкновенных акций по открытой подписке (число акций на сегодняшний момент 179,8 млн), что соответствует 17% от существующего уставного капитала. Если оценивать данный пакет по рыночной цене, то выходит — 5,532₽ млрд, но цену определят позднее.

🖥 Один из крупнейших акционеров компании — инвестиционный холдинг ЭсЭфАй — выразил предварительную готовность приобрести весь объём дополнительной эмиссии.

Известно, что сейчас доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2%. Если крупнейший акционер изъявит желание всего выкупа (Гуцириев владеет ещё 50% через другую структуру), то такой пакет при любых обстоятельствах уйдёт с дисконтом. 20-30% дисконта существенно меняют заработанную Группой сумму (порядка 1,1-1,7₽ млрд придётся скинуть). Поэтому выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте и выкупе всего пакета стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций. Давайте подробно рассмотрим цифры из годового отчёта за 2023 г.:

🔺 Компания увеличила свою выручку до 434,4₽ млрд (+7,9% г/г), валовую прибыль до 91,4₽ млрд (+10% г/г) и EBITDA подросла до 21,5₽ млрд (+48,8% г/г). Эмитент до сих пор остаётся убыточным -5,2₽ млрд (-30,7% г/г), даже несмотря на рост операционной прибыли 9,6 млрд (+159,5% г/г) всё съедают финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам), чтобы выйти на положительную прибыль оперционка должна взлететь в 2 раза, что в этом году будет навряд ли.

🔺 Компания сократила основной долг до 86,4₽ млрд (-9,7% г/г), но вот чистый долг подрос, составив 67,8₽ млрд из-за сокращения денежной позиции компании — 18,6₽ млрд (-38,4% г/г). Соотношение чистый долг/EBITDA уменьшилось до показателя 3,2х (всё равно аховая цифра, да и EBITDA считается в компании очень интересно, но об этом ниже).

🔺 FCF отрицательный -1,7₽ млрд, при этом посмотрите на статью: приобретение нематериальных активов, это затраты на программное обеспечение, и компания ставит его на баланс (вуаля и EBITDA подросла почти на 50%). Как итог СД М.Видеорекомендовал не выплачивать дивиденды за 2023 г. (их мы ещё можем долгое время не увидеть)

📌 Вывод: навряд ли ЭсЭфАй будет выкупать всю долю М.Видео, ибо инвестиционная идея слабая (дивидендов ждать не стоит, продать хотя бы полпакета по х2 цене от рыночной стоимости будет трудно в ближайшие годы). Допэмиссия М.Видео связанна во многом с инвестициями, компания стремится к сокращению административных и коммерческих расходов, поэтому будет открывать магазины с меньшей площадью, соответственно меньшим ассортиментам и персоналом. Компания говорит о сокращении показателя чистый долг/EBITDA, но считает EBITDA по "интересному", прибыльность Группы в IV квартале (+1,6₽ млрд) говорит о сезонности бизнеса, никуда убытки в этом году не исчезнут во многом из-за % по долговым обязательствам. Как акция М.Видео не представляет особого интереса, с учётом допэмиссии я бы взглянул на бонды (самый дальний выпуск даёт 21,6% доходности), ближайшие погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, возможно, часть средств от допэмиссии пойдёт на погашение.

В этом выпуске рассмотрим три самые ликвидные акции с наиболее высокими дивидендами и закрытием реестра акционеров в ближайший месяц.

Московская биржа

По сути, одна из немногих компаний, которая выигрывает от жесткой ДКП, проводимой ЦБ, благодаря своему большому денежному запасу и высокому доходу с него. Однако и сама компания очень неплохо выросла, так как в 2022 году она существенно увеличила комиссии со сделок, а число инвесторов за 2023 год выросло на 29% и составляет на сегодняшний день 31,5 млн человек. В итоге чистая прибыль Мосбиржи за 2023 год выросла на 67,5%, до ₽60,8 млрд.

График (D1) акций Московской биржи

Как видно из графика, с конца 2022 года акция выросла уже на 233%! И на всём этом пути не было практически ни одной коррекции, кроме как в ноябре-декабре (на 12%) на откате всего рынка и так же в феврале на опасениях введения санкций на НКЦ. Кстати, эти риски никуда не делись. И на мой взгляд, акция уже сильно перегрета, хотя явного разворота аптренда пока нет. Тут важно заметить, что рост цены был очень сильным и быстрым, так что большая коррекция в какой-то момент обязательно наступит, поэтому разумно могут выглядеть только краткосрочные покупки (со стопом) данной акции от уровней поддержек ₽190 и ₽210. К последнему цена в ближайший месяц может вернуться в качестве ретеста.

И тут нужно обратить внимание на следующий факт! Еще в конце марта ожидалось, что 13 мая состоится закрытие реестра акционеров под дивиденды за 2023 год, которые могут составить ₽17,35 на акцию. Общий объем выплат планировался на уровне ₽39,5 млрд, а дивидендная доходность при текущей цене составила бы 7,4%. И это одна из самых высоких доходностей на российском рынке в мае.

Однако закрытия реестра в понедельник не будет, так как 25 апреляне состоялосьГОСА, на котором должны были утвердить объявленные ранее наблюдательным советом дивиденды и дату отсечки. В итоге его переназначили на 31 мая, где и будет утвержден размер дивидендов и дата закрытия реестра. Эти новости прошли мимо большинства инвесторов, так как информация по закрытию реестра до сих пор почти нигде не обновилась. Таким образом, ожидаемое ранее в мае закрытие реестра акционеров под дивиденды от Мосбиржи, скорее всего, состоится уже в июне. Полагаю, размер дивиденда сохранится на том же уровне.

НЛМК

Это тоже очень интересная бумажка, цена которой выросла с конца 2022 года аж на 257%. Однако в отличие от Мосбиржи, акции НЛКМ всё же испытали неплохую коррекцию в конце прошлого года почти на 25%, а затем снова продолжили рост, который в данный момент только разгоняется после преодоления последнего сопротивления ₽214.

График (D1) акций НЛМК

В целом, по НЛКМ ожидаются самые большие дивиденды на рынке в мае! Доходность при текущей цене составляет 10,1% (не так уж и много, по сравнению с ключевой ставкой), а дивиденд — ₽25,43 на акцию. Дата закрытия реестра акционеров — 27 мая. Кстати, отчет за 2023 год у компании совсем не такой позитивный, как у Московской биржи. Чистая прибыль выросла на 25,8%, до ₽209,37 млрд, а выручка увеличилась на 3,6%, до ₽933,44 млрд. И эти результаты значительно хуже результатов 2021 года, когда акции были на текущих значениях. Скорее всего, разгон цены вверх продолжится до ₽260, однако нужно понимать, что любой разгон переходит в резкий разворот цены вниз. И, полагаю, это может произойти еще до закрытия реестра. Первой и основной целью коррекции будет возврат к линии аптренда, то есть ближе к ₽230.

Интер РАО

Акции этой компании находятся в консолидации ₽4-4,53 уже целый год и в последние дни пытаются пробиться через верхнюю границу диапазона колебаний ₽4,53.

График (D1) акций Интер РАО

В целом, такой вариант возможен, но так как уже 3 июня (последний день для покупки бумаги под дивиденды — 31 мая) состоится закрытие реестра акционеров под дивиденды, то цена акции просядет на величину дивидендов и вряд ли удержится выше ₽4,53. Так что в этих акциях более вероятна коррекция ближе к уровню ₽4.

Дивиденд составит ₽0,326 на акцию — доходность около 7,2% при текущей цене. Компания, как и раньше, направит на дивиденды 25% от чистой прибыли по МСФО за 2023 год.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел сказать. Спасибо, что дочитали. Если понравился обзор, поставьте, пожалуйста, лайк! Всем удачи и профита!

Зарабатывать может каждый. Этот навык есть у всех, его нужно просто оттачивать, чтобы научиться еще больше зарабатывать и научиться создавать несколько источников дохода. Источники дохода могут быть, как активными, так и пассивные. Не ищите лёгких и мошеннических способов, это все вернется обратно. Развивайтесь, работайте над собой. Способов заработка в наше современное время огромное количество, особенно с появлением онлайна.

Навык Сохранять.

Этого навыка вообще нет у большего количества людей, мало кто вообще понимает, что в первую очередь, мы должны платить себе(откладывать заработанное). Хочется конечно побаловать себя подарками, спустить куда-нибудь полученные деньги, руки ведь чешутся.

Я давно плачу себе в первую очередь осознавая, что формирую себе будущую финансовую подушку безопасности и финансовую стабильность. Для того чтобы было что откладывать, нужно:

1. Стараться больше зарабатывать, используя первый навык заработка

2. Меньше тратить.

Навык инвестирование сохраненных денег.

Многие бояться освоить этот навык, просто бояться потерять деньги, или не знают, куда можно инвестировать. Этот навык сам развивают потихоньку, уже есть понимание, какие инструменты могут мне в этом деле помочь. Самые простые депозит, недвижимость, посложнее, например инвестирование на фондовом рынке. Начинал конечно я с классического инструмента депозит в банке. Третий навык намерен развивать и дальше, например на фондовом рынке, там много разных инструментов с разными степенями риска есть.

Продолжаю инвестировать в дивидендные акции моей любимой Российской Федерации. Сегодня покажу свой портфель и от кого жду самые большие дивиденды в ближайшее время.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Также подготовил для вас дивидендные подборки и список компаний с самыми стабильными выплатами дивидендов:

Компании, от которых жду самые большие выплаты в ближайшее время

Лукойл

6 мая был последний день, когда акции компании торговались с дивидендами. На момент дивидендной отсечки в моем портфеле было 29 акций. Финальный выплата за 2023 год составит 498 рублей на акцию. Уже совсем скоро получу 12 564 рубля очищенными от налога.

Татнефть

Еще одна компания из моего портфеля объявила дивиденды. За 4 квартал 2023 года на дивиденды направят 25,17 рублей на одну акцию. В моем портфеле 198 акций. Дивидендами получу 4 335 рублей

Сбербанк

Сбербанк продолжает оставаться одним из фаворитов моего портфеля. До дивидендов, которые в этом году ожидаются в мае, наберу еще немного акций.

Зеленый банк продолжает зарабатывать рекордные прибыли, в первом квартале чистая прибыль по МСФО составила 397,4 млрд руб. Если дела и дальше у банка будут идти отлично, в следующем году могут быть и рекордные дивиденды. До конца года, хотелось бы довести количество акций до 1 700 штук. На сегодняшний день в моем портфеле 1 210 акций. Дивидендами за минусом налога получу 35 000 рублей.

От трех эмитентов в общей сложности получается сумма в размере 51 953 рублей.

После получения дивидендов, про Сбербанк можно забыть и только продолжать набирать позицию, так как банк платит только раз в год. А вот Татнефть и Лукойл еще порадуют в 2024-м. Татнефть осенью обычно платит промежуточные дивиденды за первое полугодие, Лукойл платит в декабре.

На подходе такие компании, как Роснефть, Газпром нефть и уже хотелось бы какой-нибудь ясности от Полюс Золото. Роснефть, уже совсем скоро может объявить о финальных дивидендах за прошлый год. В том году дивиденды объявили в мае. Газпром ждет свою спасательную шлюпку в виде Газпром нефти. Еще одна компания, заслуживающая внимания – ФосАгро, отменившая дивиденды за 4 квартал 2023 года, Жду дивиденды за 1 квартал 2024.

Ну а я продолжу инвестировать в дивидендные акции, уже совсем скоро на счет поступят дивиденды от Лукойла, буду их реинвестировать, о чем обязательно вам расскажу. Ну что, дивидендные бояре от кого ждете дивиденды?

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.