Вынужденное инвестирование. Подведём итоги

В 2017 году в очередной раз выбирая предложения банков по вкладам, воспользовался одним банком. В процессе заключения договора, на год, было озвучено, что на сумму вклада необходимо сделать инвестицию на 3 года. Обещали не меньше 26% годовых, но с оговоркой даже, если инвестиция не будет прибыльной, деньги свои получу обратно. К сожалению сразу формулу расчёта не показывали, а узнал только через месяц, в личном кабинете. Вклад на следующий год я уже перенёс в другой банк, а с итогами инвестирования хочу поделиться.

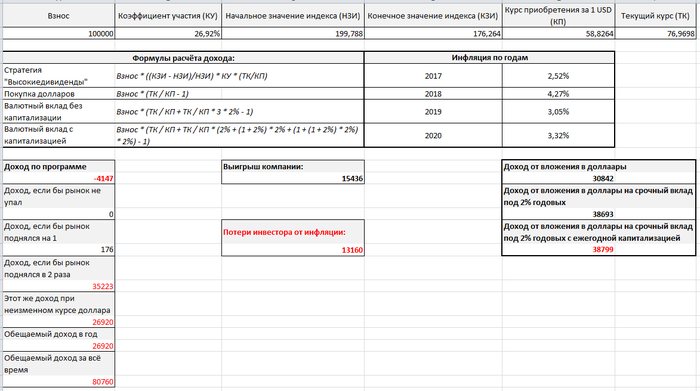

В таблицу я свёл исходные данные, варианты стратегий и некоторые итоги. Для наглядности расчётов взял некоторую сумму взноса.

Итак!

Инвестирование было названо как страхование "дожития". Стратегию выбрать было невозможно, но она указана как "Высокие дивиденды". Это покупка акций какой-то компании (подозреваю, что компания доморощенная).

Из формулы видно, что чтобы получить обещанные дивиденды, индекс акций должен расти ежегодно в 2 раза. Если акции не изменятся в цене, то прибыли будет 0. Реально доморощенные, никому неизвестные компании, едва удерживают свои активы, по факту за 3 года они упали.

Казалось бы, если в формуле участвует курс доллара, то это может повлиять на прибыль. Однако это не так. Только если акции начали бы расти в цене, то только 26% от курсовой разницы пошло бы инвестору, вся остальная прибыль досталась бы инвестирующей компании. При этом она ничего не потеряла от продажи подешевевших акций. Разница курса доллара с лихвой перебила это падение. То есть, если бы я лично купил эти акции, и продавал бы сейчас, то мой доход был бы порядка 15%.

За эти 3 года инфляция обесценила рубль немногим больше, чем на 13%

Однако если бы я не занимался инвестированием, а просто купил доллары, и положил их под подушку, то за эти 3 года, доход составил бы уже больше 30%.

Если же я сделал бы валютный депозит, то доход уже составил бы 38%.

Все эти манипуляции однозначно покрыли бы потери от инфляции, ещё и помогли бы хоть немного увеличить капитал.

Выводы можете сделать сами, я для себя сделал такие:

1. Если банк навязывает к договору вклада дополнительные продукты - ни за что не пользоваться услугами такого банка.

2. Инвестиции в большинстве случаев убыточны.