Золотой стендап? Нет, золотой стандарт федералов

Опасения по поводу инфляции, ухудшения финансового здоровья США, независимости Федеральной резервной системы и геополитической нестабильности поднимают вопросы о стабильности долгосрочных казначейских облигаций, традиционно самого безопасного актива в мире. В ответ на это многие центральные банки возвращаются к «варварскому пережитку» – золоту, пишет Reuters.

Аналитики отмечают, что в этом году судьба золота и государственных облигаций резко разошлась, и этот раскол стал особенно заметным на этой неделе, когда цена на слитки достигла нового максимума, а доходность многих долгосрочных облигаций достигла уровней, невиданных за последние годы, а в некоторых случаях и за всю историю.

Золото - Доллар США

Казначейские облигации США не распродавались так резко, как европейские или японские облигации, в основном потому, что долг США по-прежнему пользуется устойчивым спросом со стороны центральных банков и других официальных учреждений, управляющих валютными резервами.

Но в последние годы казначейские облигации, по сути, «топчутся на месте» в глобальных портфелях резервов, в то время как золотые резервы центральных банков растут как грибы после дождя благодаря ускорению спроса и росту цен.

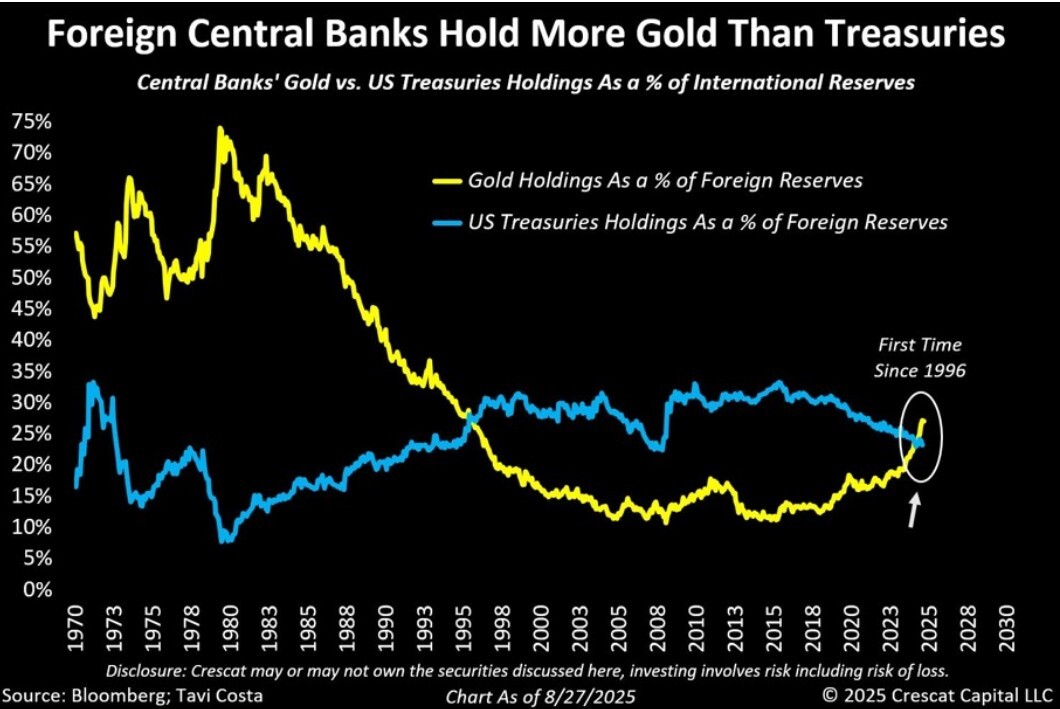

Золото недавно обогнало евро и стало вторым по величине мировым резервным активом после доллара США, и впервые с 1996 года золото представляет собой более крупную долю резервов центральных банков, чем казначейские облигации.

Так, согласно оценкам Европейского центрального банка, центральные банки в настоящее время владеют 36 000 тонн золота, накопив огромные объемы после пандемийного всплеска инфляции и начала спецоперации на Украине в 2022 году. За последние три года страны увеличивали свои запасы более чем на 1000 метрических тонн, что является рекордным темпом и вдвое превышает среднегодовые закупки за предыдущее десятилетие.

С учетом того, что цена на золото в настоящее время превышает $3500 за унцию - рост на колоссальные 35% в этом году - золотые резервы центральных банков сейчас стоят около $4,5 трлн. Это значительно больше, чем их запас казначейских облигаций в размере $3,5 трлн.

Дежурный аналитик Mind Money Игорь Юров: «Более того, доля трежерис в общих резервах в последние годы сокращается. В настоящее время она составляет всего 23% против предыдущих пиков в более чем 30% в 2010-х годах и ниже текущей доли золота в 27%».

В последний раз золото составляло более весомую долю мировых резервов, чем казначейские облигации, в 1996 году. Эта дата знаменательна. Многие европейские страны агрессивно продавали золото в конце 1990-х годов перед введением евро. Удивительно, но самым большим продавцом стала Великобритания, которая даже не присоединилась к единому валютному союзу.

Золото упало примерно до $250 за унцию в августе 1999 года, потеряв 40% стоимости по сравнению с началом 1996 года. Это побудило центральные банки принять «Вашингтонское соглашение» в сентябре того же года, чтобы фактически ограничить свои продажи.

В общих чертах, конец 1990-х годов нельзя назвать благоприятным временем для золота. Это был период уверенного роста экономик, низкой и стабильной инфляции, подавленной макроэкономической волатильности и редчайшего из редких явлений – профицита бюджета США.

Почти три десятилетия спустя глобальная макроэкономическая среда сильно изменилась и оказалась гораздо более благоприятна для золота. С другой стороны казначейские облигации, в относительном выражении, испытывают трудности.

Тави Коста, макроэкономический стратег Crescat Capital, говорит, что есть четкие параллели между тем, что мы видим сегодня, и 1970-ми годами, когда монетарная нестабильность, инфляция и геополитические сдвиги сделали золото ключевым стратегическим резервным активом для центральных банков.

Тот факт, что иностранные центральные банки в настоящее время владеют большим количеством золота, чем казначейские облигации США, является «важной вехой», которая сигнализирует о более глубоких, долгосрочных структурных изменениях в управлении резервами, утверждает Коста. «То, что мы наблюдаем, вполне может представлять собой ранние стадии серьезной перестройки в структуре мировых резервов».

***

Сможет ли золото вернуть себе 75-процентную долю резервных активов центральных банков, которыми оно владело в конце 1970-х и начале 1980-х годов? Это маловероятно и, вероятно, потребует затяжного экономического кризиса и многолетней двузначной инфляции.

Но что остановит расширение следа желтого металла? Это, вероятно, потребует значительного охлаждения инфляционного давления, геополитических рисков и экономической неопределенности. С учетом того, на каком этапе мы сейчас находимся, ничто из этого не кажется ожидаемым в ближайшей перспективе, а это означает, что управляющие резервами продолжат вкладываться в золото.

"Вы бы не стали ставить против этого", - резюмирует Reuters.

Лига Инвесторов

13K постов8K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.