Жильё в Швейцарии: почему мы снимаем, а не покупаем

Всем привет!

Этот пост будет заключительным из цикла про наше жильё здесь в Швейцарии (кантон Берн, недалеко от города Берн), в котором я поразмышляю о том что лучше: арендовать или купить жильё и почему мы пока предпочли съёмное жилище.

Первый пост: общие данные дома / квартиры + данные по стоимости аренды

Второй пост: интересные (на мой взгляд) особенности квартиро- / домостроения

Для тех, кто со мной пока не знаком: мне 40 лет, живу и работаю в Швейцарии с августа 2019 года врачом-радиологом. Женат, 2 детей. До этого 8 лет жил и работал на северо-западе Германии.

Итак, для начала немного теории про швейцарскую ипотеку

Система тут не совсем простая, но и не особо сложная. Обязательный первый взнос не менее 20 процентов от стоимости жилья. На оставшиеся 80 процентов можно взять ипотеку, которая, в свою очередь, делится на: первую ипотеку - до 67 процентов, и вторую ипотеку - оставшиеся 13 процентов.

Первую ипотеку берут сроком до 2-20 лет, процент может быть как фиксированным (в среднем 2,0 - 3,5%), так и плавающим (в зависимости от ситуации на рынке, а точнее от ставки рефинансирования). Предлагают, в основном, либо ипотеку по фиксированной ставке (ставка растёт в зависимости от срока ипотеки), либо бывают комбинированные решения типа 30-70 (30% плавающая ставка, на текущий момент порядка 1,3%, 70% - фиксированная порядка 3-3,5%) или 40-60 соответственно. Конкретно по числам сложно сказать, всё зависит от банка / кредитной организации.

Вторую ипотеку на оставшиеся 13 процентов необходимо выплатить либо за 15 лет, либо по достижению пенсионного возраста (что наступит раньше).

В качестве первого взноса можно использовать все имеющиеся личные сбережения / активы, включая и деньги из пенсионной кассы (но, соответственно, пенсия потом будет ниже).

При расчёте и выставлении предложения банк, само-собой, учитывает доход клиента. Считается, что годовой доход клиента должен быть не менее 20% от стоимости жилья и ежемесячные расходы на жильё (проценты по ипотеке, сама ипотека, коммуналка и прочие расходы на дом) должны составлять не более 33% от брутто-дохода. Если будет больше, то в ипотеке могут отказать.

Ипотеку можно досрочно погасить или отменить, но это будет стоить больших денег (до десятков тысяч франков, всё зависит от банка и того, как он считает), так что это не выгодно, проще платить согласно плану. Если же дом или квартира продаётся, то ипотека закрывается без штрафных санкций.

Стоимость жилья

Боль в дырка задница многих швейцарцев: жильё очень дорогое. У нас на районе новый отдельно стоящий дом без особых прекрас площадью 150 кв.м. на участке 300 кв.м. стоил год назад 1 300 000 франков (почти 81 млн. руб.), и это не Берн и не Цюрих с Женевой, где цены в 2-3-4 раза выше. Кому интересно, тот может поиграться и прикинуть стоимость на сайте homegate.ch - там наиболее актуальные предложения по аренде / продаже недвижимости по всей стране. Да, бывают интересные дешёвые предложения, но либо там надо дополнительно вкладываться в ремонт (часто капитальный), либо это далеко в какой-то жопе мира.

Какой должен быть доход, чтобы позволить себе ипотеку?

Вы меня возненавидите, но опять же всё индивидуально в зависимости от хотелок и места проживания. И, конечно же, чем больше - тем лучше. Я пытался найти эту статью (не нашёл, прошу прощения, тут будет без пруфов) где-то годичной давности, где указывалось сколько необходимо зарабатывать домохозяйству, чтобы позволить себе собственное жильё в крупных городах, и там были цифры про Берн - 350 - 400 тысяч фр. в год; Цюрих и Женева примерно по 450 - 500 тысяч в год.

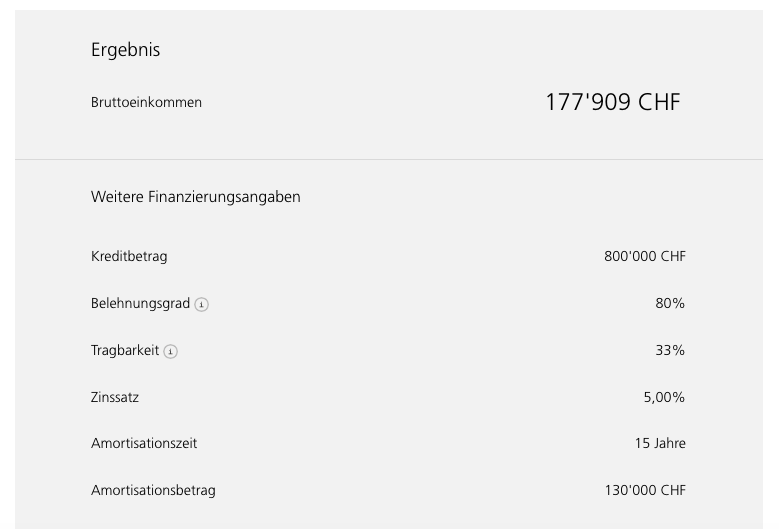

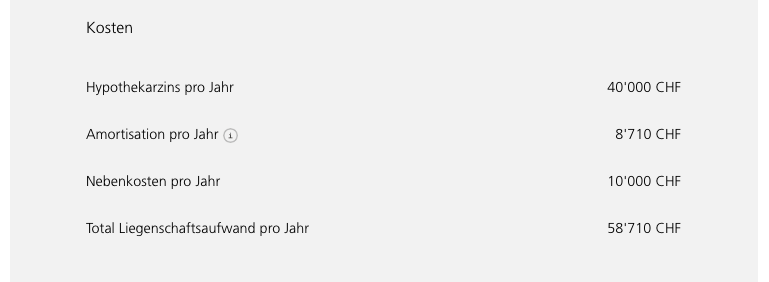

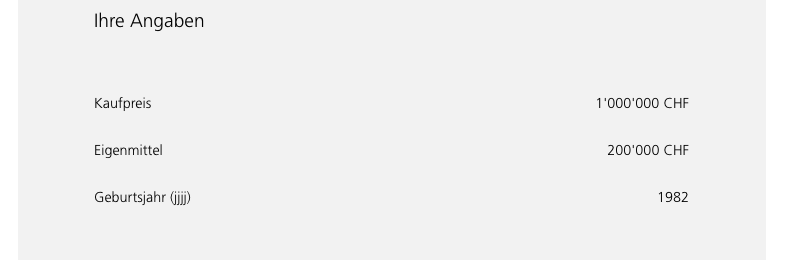

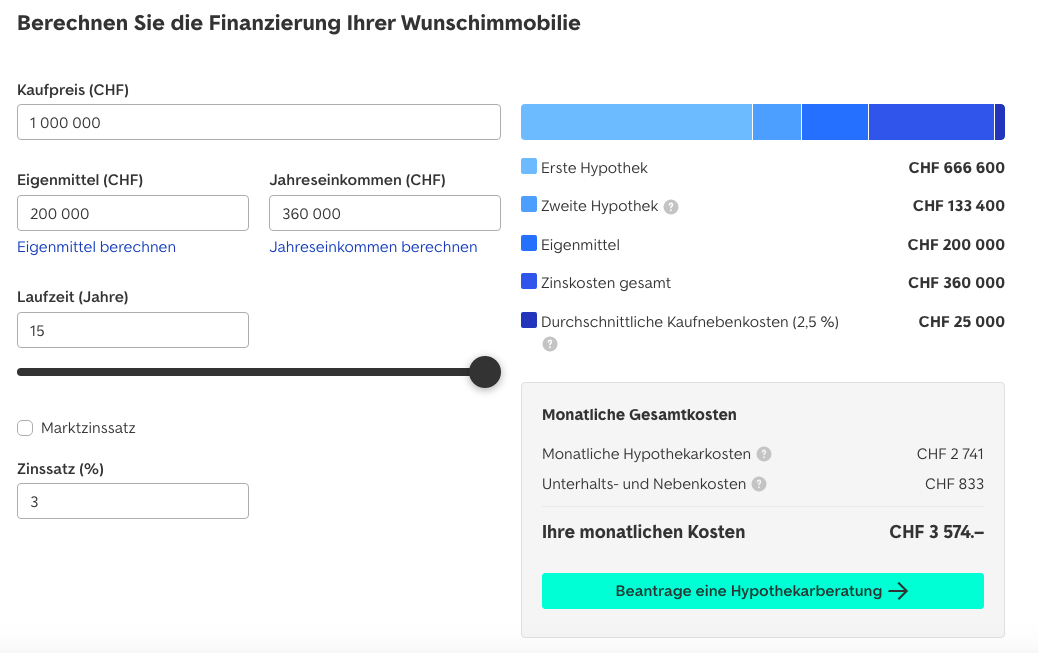

Здесь для примера я рассчитал на сайте местного Почта-Банка (Postfinance) расклад по жилью за 1 млн. фр. (62 млн. руб), с учётом необходимых 20% задатка (200 тыс. фр. или 12,5 млн. руб) и ипотекой на 15 лет под 5%:

И годовой брутто-доход домохозяйства получился порядка 180 тысяч фр. (11,2 млн. руб.) или 15 тыс. фр. в месяц (около 940 тыс. руб). По расходам на саму ипотеку (включая проценты по ней) получается 48 710 фр. в год или около 3 млн. руб. (или 4 059 фр. в месяц = 253 000 руб). А учитывая все расходы на дом, то получается уже почти 59 тыс.фр. в год или 4 916 фр. в месяц (3,67 млн. в год или 306 тыс. рублей в месяц соответственно). Тут надо учесть, что процентная ставка выше средней температуры по больнице, но это просто как пример, поэтому будьте снисходительны.

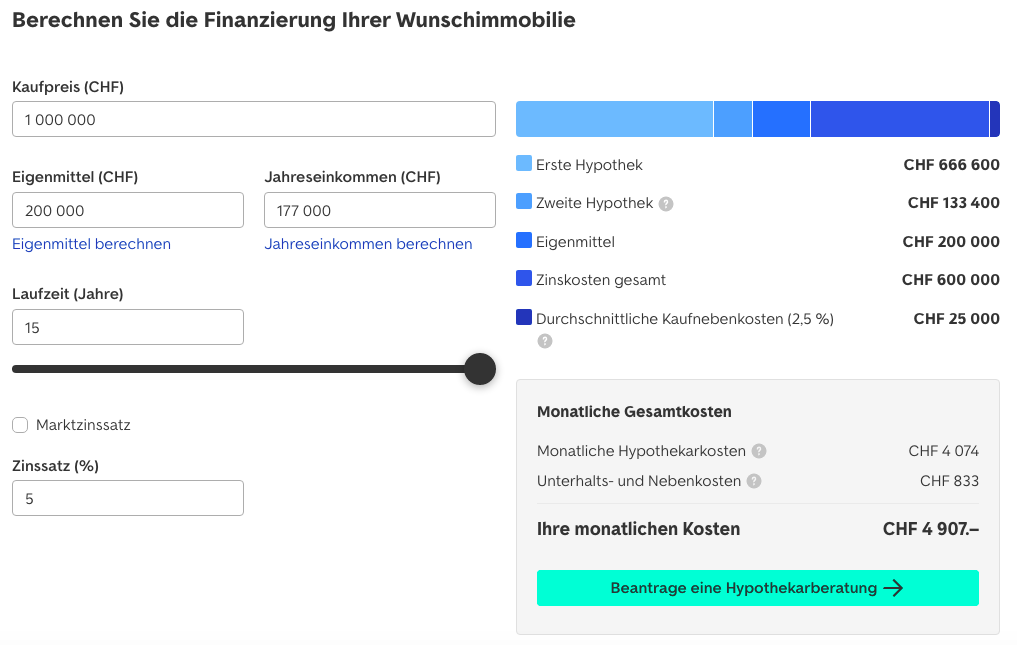

Расчёт на сайте Immoscout24 подтверждает этот брутто-минимум и ежемесячные расходы:

Если же взять средний процент по ипотеке равный 3, то получается уже несколько интереснее в плане ежемесячных расходов, которые будут уже на 1,4 тысячи франков меньше:

А теперь перейду к главной теме поста: что же всё-таки выгоднее - снимать или купить?

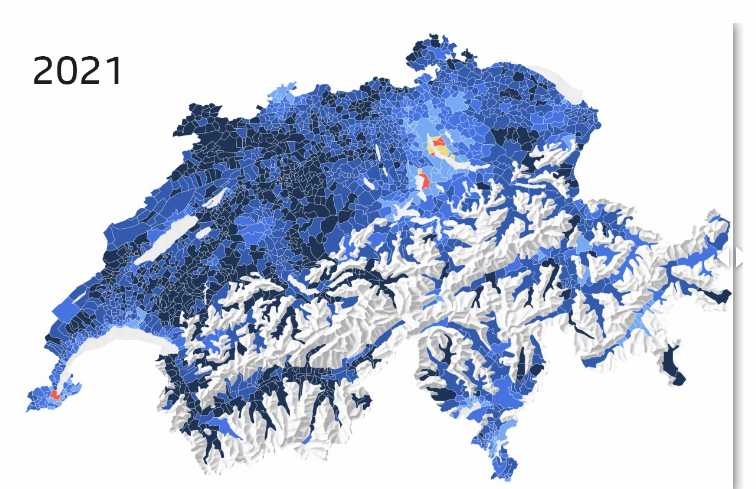

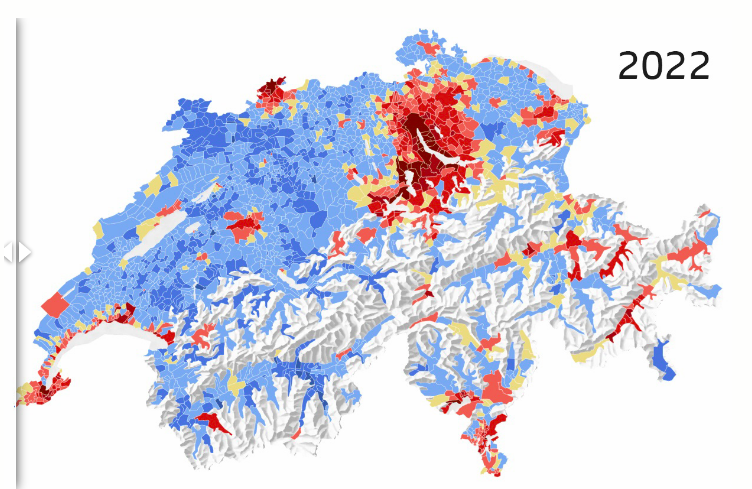

На сайте srf.ch 1 сентября 2022 года вышла интересная статья про разность цен аренды и покупки жилья в зависимости от муниципалитета (там есть интерактивная карта, где можно поиграться на всей территории Швейцарии). Основной лейтмотив был: стоимость жилья растёт (оу май!!!), стоимость аренды тоже растёт, но не так быстро, поэтому во всё большем количестве муниципалитетов выгоднее снимать жильё, чем его покупать. Причём есть ощутимая разница между тем, что было год назад и сейчас (чем "синее", тем покупать дешевле, чем "краснее", тем покупать дороже):

2021 год (снимать было дешевле в регионе Цюриха, Женевы и Цуга)

В 2022 году мест, где снимать жильё дешевле стало намного больше (красные зоны), добавились регионы Берн и Базель + почти вся центральная Швейцария, побережье Женевского озера, юг Тессина, восточные районы кантона Граубюнден и прочее по мелочи:

В целом же, согласно расчётам из статьи на бОльшей территории Швейцарии покупка жилья пока обходится дешевле, чем съём, вопрос только в том, где ты хочешь жить :-)

Ну а что же наша семья?

Мы не покупаем пока жильё по одной простой (но важной) причине: нет финансовой возможности, а точнее нет денег на первый взнос (просто пока не накопили достаточную сумму). Да, у нас очень неплохой годовой доход (360 тыс. фр.), но накоплений очень немного - порядка 100 000 франков, что, на данный момент, позволит нам купить недвижимость стоимостью не более 500 000 тысяч фр., а вариантов таких, подходящих нашей семье из 4 человек по размерам и расположению, просто нет. Нужен капитал минимум в два раза больше, чтобы купить что-то за миллион фр., но хорошее жильё в хорошем районе стоит и того больше, так что...

Ну а дальше уже идёт некое подобие самоуспокоения:

Мы платим сейчас 2 700 фр. (аренда квартиры + коммуналка + 160 фр. телефон и электричество) против 3 500 фр., что мы платили бы за собственное жильё (ипотека под 3% на 15 лет, согласно расчётам на скрине выше), так что нам выгоднее снимать (в краткосрочной перспективе);

Съёмное жильё не привязывает к месту проживания и к работодателю, можем в практически любой момент времени переехать / сменить работу (с другой стороны дом / квартиру тоже всегда можно продать, но тут вопрос насколько быстро и выгодно).

Расходы и сама организация ремонта чего-либо (если сломалось / испортилось не по нашей вине) лежит на арендодателе. В собственном же доме чинишь всё за свой счёт.

Но я не агитирую кого-то снимать жильё, тут каждый решает сам для себя, что ему подходит больше, где и как он себя комфортнее чувствует. Нам вполне комфортно в съёмном жилье, тем более, что договор у нас бессрочный и дом принадлежит фирме и построен был под сдачу, так что выгнать нать отсюда никто не сможет. И если будем переезжать, то искать буду подобные варианты с железобетонными гарантиями.

Посему план у нас пока такой:

Мы копим дальше. Но пока не на жильё в Швейцарии, а на квартирку где-нибудь на море, куда будем ездить отдыхать, которую можно будет обменивать на жильё в других странах (мы практикуем т.н. "отпуск по обмену", т.е. люди едут на неделю-другую к нам, а мы на это время проводим отпуск у них. Кстати, у нас уже только за время проживания здесь было 3 таких обмена: Испания, Польша, Швейцария. Кстати, могу тоже написать про это, если интересно), и чтобы можно было обойтись без кредитов. А дальше будем посмотреть: будут деньги и возможность - может купим что и здесь (или ещё что-то за рубежом). А не будет возможности, или не захотим - ну нет и нет. В конце концов собственный дом здесь в Швейцарии не является моей / нашей самоцелью и рвать булки, ограничивая себя в чём-либо мы не собираемся.

Вот как-то так. На это серию постов про жильё заканчиваю. Всем хорошей пятницы и выходных!

Эмиграция, адаптация, жизнь

848 постов6.9K подписчиков

Правила сообщества

Уведомления о постах могут отправляться в тг канал . В сообществе ожидаются подробные истории интеграции и опыта переезда в другие страны в текстовом формате. Возможен бан за откровенную рекламу, провокации, переход на личности или агрессию, а также за сочинения, сгенерированные компьютером с помощью языковых моделей. Пользуемся здравым смыслом, в спорных случаях слово за админом.