Захват в заложники RUS-42 – благое дело

После введения санкций многие изначально валютные еврооблигации были переведены в российскую юрисдикцию в виде замещающих облигаций. И теперь расчеты по этим бумагам ведутся через российские депозитарии в рублях, рассказывает в обзоре на «РБК Инвестиции» глава Mind Money Юлия Хандошко. Но не все собственники успели заместить российские евробонды, часть облигаций осталась в начальном виде на руках у владельцев по обе стороны границ. И теперь такие активы сулят прекрасную доходность.

Напомним, в сентябре 2023 года Правительство подписало распоряжение, разрешающее Минфину замещать находящиеся в обращении суверенные евробонды (государственные облигации, номинированные в иностранной валюте) новыми бумагами по согласованию с их владельцами.

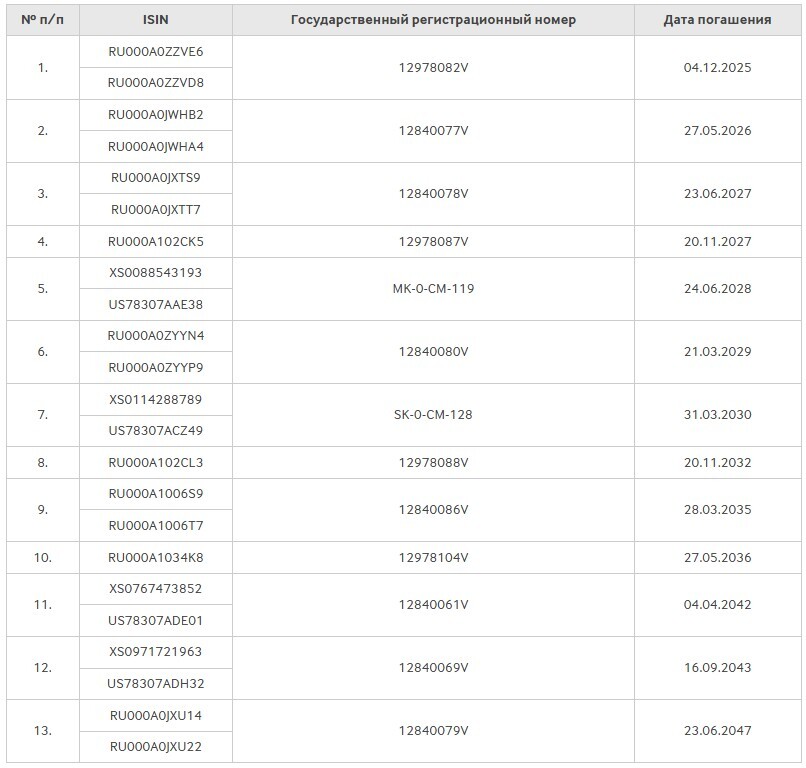

Перечень еврооблигаций, подлежащих замещению по Указу №677

В этом перечне присутствуют три бумаги с ISINом «XS», который ставится на международных ценных бумагах, согласованных с европейской системой клиринга, в частности с Euroclear. Это RUS-28, RUS-42 и RUS-43. По сути суверенные облигации РФ, но по форме евробонды Минфина.

***

Итак, поясняет лидер Mind Money, после начала СВО власти поняли, что не могут расплачиваться в валютах. Де факто произошел технический дефолт - в отношении зарубежных держателей обязательства оказались не исполнены.

И тогда в России появилось два указа. Это Указ Президента РФ от 05.03.2022 №95 (ред. от 01.07.2025) (разрешающий выплаты по внешнему долгу в рублях, «если иное невозможно») «О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами» и Указ от 05.07.2022 №430 «О репатриации…», в Пункте 3 прописывающий конкретный порядок рублевых выплат через НРД. Естественно, развитие ситуации в дальнейшем потребовало появления и других регуляторных предписаний.

Соответственно, 3 декабря 2024 года в соответствии с Указом № 677 Минфин выпустил замещающие суверенные евробонды более чем на $40 млрд. Инвесторам взамен прежних евробондов РФ были предложены аналогичные бумаги с обращением внутри страны. Всего планировалось замещение 13 выпусков суверенных евробондов на совокупный объем $40,75 млрд: четыре выпуска из которых номинированы в евро (объем по номиналу €5,25 млрд) и девять выпусков в долларах (объем по номиналу $35,23 млрд). А 6 декабря операция по замещению была завершена.

Минфин отчитался, что было замещено еврооблигаций на сумму, эквивалентную $20,8 млрд по номиналу (с учетом амортизации), или 64,2% от долларового эквивалента номинального объема всех оригинальных выпусков еврооблигаций РФ.

Остались незамещенными бумаги в номинальном объеме $11,6 млрд. И они продолжили обращение на вторичном рынке и обслуживаются «согласно действующему порядку» по Указу от 9 сентября 2023 года № 665 «О временном порядке исполнения перед резидентами и иностранными кредиторами государственных долговых обязательств РФ…»

***

Вернемся к RUS-28, RUS-42 и RUS-43. Для инвесторов, настроенных извлечь здесь доходность, RUS-28 уже мало интересна. Ее практически нет на рынке, она излишне дорогая и немаловажно - дата гашения слишком близка. «Для 28-й непредсказуемые заявления Трампа важны, они влияют на текущую цену. А для 42-й – нет. Вряд ли Трамп доживет до 2042 года, минимум, как политическая фигура. Длинный срок сглаживает волатильность в моменте», - рассуждает Юлия Хандошко.

Соответственно, в преимущественной мере внимание инвесторов концентрируется на RUS-42. И на поверхности лежит инвестидея купить бумагу, которая платит купон 5,63% дважды в год (минимальный лот $200 тыс.), в западном контуре за 65-70% стоимости. И перевести в российский контур, допустим, по следующей цепочке: Euroclear - Raiffeisenbank - российский брокер. Ведь у большинства отечественных брокеров с прежних времен открыт счет в Райффайзенбанке, а у Райффайзена — в Euroclear.

«Сейчас российские валютные еврооблигации внешнего контура торгуются с доходностью 12% к погашению в 2042 году, во внутреннем контуре эта же бумага предлагает доходность на уровне 7%», - говорит об облигациях RUS-42 в обзоре на РБК Юлия Хандошко.

Уточним, все сказанное в принципе можно отнести и к RUS-43.

Таким образом, получаем и купонную доходность - до погашения остается 17 лет с нелинейной доплатой каждый год - и внушительную доходность к погашению (дельта между 65% и 100%).

Конечно, чтобы получать из НРД выплаты по купонам, придется потратить силы на бюрократическую переписку. Тем не менее, выплаты производятся. Например, брокер Mind Money, как держатель таких бумаг, недавно выплаты получил.

При этом у евробонда есть российская «полная замещайка», которая сегодня торгуется в России по 91-92% от номинала. «Другими словами, мы дополнительно получаем опцион на то, что, когда рано или поздно пойдет второй тур замещения, собственник получит завидный доход сразу же. И второй тур практически гарантирован, поскольку, например, Газпром провел множество туров, по сути отрабатывая механизм», - рассуждает эксперт.

Наблюдения со стороны подсказывают, что в этом вопросе Минфин действует достаточно прямолинейно. Когда накапливается критическая масса владельцев бумаг, которые изымают из НРД купонные выплаты, ведомство начинает готовить второй раунд. На сегодня можно ожидать, что этот раунд случится на горизонте полутора лет.

Кстати, казалось бы, валютным облигациям нет никакого дела до ключевой ставки Банка России. «Будто бы есть отдельный трек роста стоимости рублевых облигаций в зависимости от того, как падает рублевая ставка, и отдельный трек колебаний долларовых бондов в зависимости от ставки ФРС. Ну, или от трежерис, - рассказывает лидер Mind Money. – Но это не так. В реальности кривая стоимости валютных бондов в России зависима от ставки ЦБ. Поэтому мы исходим из того, что помимо всего прочего, RUS-42 нелинейно будет дорожать по мере того, как российский Центробанк будет снижать ставку.

***

Дальнейшая судьба RUS-42 (и RUS-43) подчиняется одному из трех сценариев. В самом негативном варианте действующие президентские указы отменяются новым указом, и впредь по этим бондам владельцам ничего не платится. Но такой конфуз будет означать кросс-дефолт собственно Минфина, и с рациональной точки зрения того не стоит, поскольку ставит в дефолтную ситуацию уже Россию в целом.

«Решение «не заплатить» просто не разумно. То же самое, что не заплатить штраф за нарушение ПДД с последующей конфискацией автомобиля, плюс блокировка банковских счетов, - наглядно поясняет Юлия Хандошко. – Да и российские держатели пойдут в суд. И ведь выиграют».

Второй, умеренно пессимистический вариант предполагает, что держатель продолжит получать купонные выплаты, но продать бумаги на вторичном рынке по какому-то вдруг появившемуся новому ограничению станет невозможно. Например, если бумага перестанет ходить в Euroclear.

Вернемся к RUS-28, RUS-42 и RUS-43. Для инвесторов, настроенных извлечь здесь доходность, RUS-28 уже мало интересна. Ее практически нет на рынке, она излишне дорогая и немаловажно - дата гашения слишком близка. «Для 28-й непредсказуемые заявления Трампа важны, они влияют на текущую цену. А для 42-й – нет. Вряд ли Трамп доживет до 2042 года, минимум, как политическая фигура. Длинный срок сглаживает волатильность в моменте», - рассуждает Юлия Хандошко.

Соответственно, в преимущественной мере внимание инвесторов концентрируется на RUS-42. И на поверхности лежит инвестидея купить бумагу, которая платит купон 5,63% дважды в год (минимальный лот $200 тыс.), в западном контуре за 65-70% стоимости. И перевести в российский контур, допустим, по следующей цепочке: Euroclear - Raiffeisenbank - российский брокер. Ведь у большинства отечественных брокеров с прежних времен открыт счет в Райффайзенбанке, а у Райффайзена — в Euroclear.

«Сейчас российские валютные еврооблигации внешнего контура торгуются с доходностью 12% к погашению в 2042 году, во внутреннем контуре эта же бумага предлагает доходность на уровне 7%», - говорит об облигациях RUS-42 в обзоре на РБК Юлия Хандошко.

Уточним, все сказанное в принципе можно отнести и к RUS-43.

Таким образом, получаем и купонную доходность - до погашения остается 17 лет с нелинейной доплатой каждый год - и внушительную доходность к погашению (дельта между 65% и 100%).

Конечно, чтобы получать из НРД выплаты по купонам, придется потратить силы на бюрократическую переписку. Тем не менее, выплаты производятся. Например, брокер Mind Money, как держатель таких бумаг, недавно выплаты получил.

При этом у евробонда есть российская «полная замещайка», которая сегодня торгуется в России по 91-92% от номинала. «Другими словами, мы дополнительно получаем опцион на то, что, когда рано или поздно пойдет второй тур замещения, собственник получит завидный доход сразу же. И второй тур практически гарантирован, поскольку, например, Газпром провел множество туров, по сути отрабатывая механизм», - рассуждает эксперт.

Наблюдения со стороны подсказывают, что в этом вопросе Минфин действует достаточно прямолинейно. Когда накапливается критическая масса владельцев бумаг, которые изымают из НРД купонные выплаты, ведомство начинает готовить второй раунд. На сегодня можно ожидать, что этот раунд случится на горизонте полутора лет.

Кстати, казалось бы, валютным облигациям нет никакого дела до ключевой ставки Банка России. «Будто бы есть отдельный трек роста стоимости рублевых облигаций в зависимости от того, как падает рублевая ставка, и отдельный трек колебаний долларовых бондов в зависимости от ставки ФРС. Ну, или от трежерис, - рассказывает лидер Mind Money. – Но это не так. В реальности кривая стоимости валютных бондов в России зависима от ставки ЦБ. Поэтому мы исходим из того, что помимо всего прочего, RUS-42 нелинейно будет дорожать по мере того, как российский Центробанк будет снижать ставку.

***

Дальнейшая судьба RUS-42 (и RUS-43) подчиняется одному из трех сценариев. В самом негативном варианте действующие президентские указы отменяются новым указом, и впредь по этим бондам владельцам ничего не платится. Но такой конфуз будет означать кросс-дефолт собственно Минфина, и с рациональной точки зрения того не стоит, поскольку ставит в дефолтную ситуацию уже Россию в целом.

«Решение «не заплатить» просто не разумно. То же самое, что не заплатить штраф за нарушение ПДД с последующей конфискацией автомобиля, плюс блокировка банковских счетов, - наглядно поясняет Юлия Хандошко. – Да и российские держатели пойдут в суд. И ведь выиграют».

Второй, умеренно пессимистический вариант предполагает, что держатель продолжит получать купонные выплаты, но продать бумаги на вторичном рынке по какому-то вдруг появившемуся новому ограничению станет невозможно. Например, если бумага перестанет ходить в Euroclear. Но и в этом случае 9% (до погашения) и 12% (после погашения) доходности в долларах, с учетом текущей стоимости бумаги за рубежом, выглядит весьма привлекательно.

И оптимистический вариант – стартует второй тур замещения, и собственник получает «замещайку» внутри Российской Федерации.

И оптимистический вариант – стартует второй тур замещения, и собственник получает «замещайку» внутри Российской Федерации.

Лига биржевой торговли

4.4K постов8.2K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.