Селигдар . Баланс на соплях!

Вышел отчёт за 9 месяцев у компании Селигдар. Ситуация не стала лучше по сравнению с 6 месяцами, а баланс компании должен напрягать текущих акционеров!

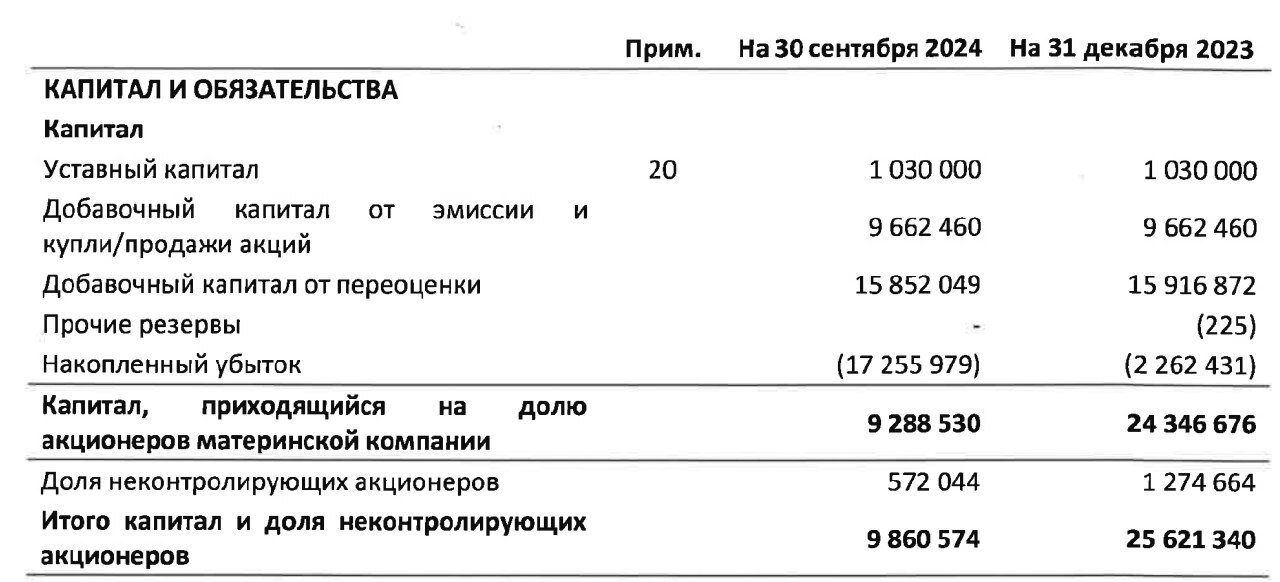

📌 Что в отчёте?

— Операционная прибыль. Золото вроде на хаях, но эффект от этого вылился в рост операционной прибыли всего на 1.5 млрд до 7 млрд. Жалкое зрелище!

— Долг и кэш. У компании долга на 75 млрд при кэше в 8 млрд + есть займы, выданные связанным сторонам (ЮГК тоже так умеет), на 8 млрд. Хоть у компании недорогой долг, но на процентные расходы уходит 4 млрд - это больше половины операционной прибыли.

— Баланс и дивиденды. Из-за отрицательных переоценок собственный капитал составляет уже 9 млрд (на начало годы было 24 млрд). И что делает компания в такой ситуации? Направляет всю операционную прибыль после выплаты процентов на 4 млрд на дивиденды в октябре. Кэша станет еще меньше! Кстати, с учетом Capex реальный FCF cоставил всего 2 млрд, ой, да это моя любимая практика: дивиденды в долг! МТС одобряет!

📌 Что думаю? 🧐

Даже прекрасная рыночная конъюнктура не помогает компании нормально зарабатывать! Добавить тут нечего!

По-моему субъективному мнению из компании выводят капитал, пока есть такая возможность, так как основные мажоритарии находятся под следствием! Весь сектор мутный!

Вывод: на лицо нездоровые практики! Зачем в такое лезть, когда рынок дешевый? Вопрос риторический 😄

Подпишись, мне будет приятно!

Лига биржевой торговли

3.2K пост8.2K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.