Ростелеком: купить или пройти мимо?

Правда ли, что «Ростелеком» сегодня больше IT-компания, чем провайдер? Почему его прибыль так сильно скачет, хотя выручка стабильно растет? Эта статья будет полезна инвесторам, которые ищут недооцененные активы на стыке традиционного и цифрового бизнеса. Сегодня я раскрою истинные драйверы роста компании и покажу, при каких условиях ее акции могут стать интересной покупкой.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

От телефонных проводов к цифровым сервисам.

«Ростелеком» — крупнейший российский провайдер цифровых услуг и связи. Компания обладает уникальной инфраструктурой, включая самую протяженную в стране сеть магистральных кабелей, что обеспечивает связь даже в самых удаленных регионах и является ее ключевым преимуществом.

Компания работает в сфере телекоммуникационных услуг (Telecom. Services). В этом секторе «Ростелеком» вместе с такими игроками, как МТС и региональные операторы, такие как Таттелеком, играет важную роль, обеспечивая инфраструктуру связи для всей страны.

«Ростелеком» успешно трансформируется. Из классического «проводного» провайдера компания превращается в технологическую компанию, где почти половина доходов уже формируется за счет цифровых и инфраструктурных решений.

Более 23% выручки приносят цифровые сервисы, включая облачные технологии, кибербезопасность и бизнес-платформы. Около 25% доходов компания получает от оптовых услуг, предоставляя свою мощную сеть другим операторам, таким как МГТС. Традиционные услуги, такие как интернет (23%), телевидение (10%) и стационарная телефония (10%), остаются основой бизнеса. Доля мобильной связи пока составляет всего 3%, но это направление имеет потенциал для роста.

Заглядывая в будущее: оценка стоимости Ростелекома.

Чтобы заглянуть в будущее и спрогнозировать потенциальную стоимость акций Ростелекома, я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает понять, сколько компания может стоить сегодня, основываясь на ее будущих доходах.

За основу я возьму официальные финансовые отчеты компании (РСБУ) — мы рассмотрим динамику с 2023 года по второй квартал 2025-го. Это даст нам хорошую историческую базу.

Период прогноза я установлю на 2 года вперед. Будем консервативны: предположим, что годовой рост компании составит около 2,0%.

Для расчета мне также понадобятся ставки. Я использую средневзвешенные значения из бюллетеня ЦБ от 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях. Они отражают стоимость денег во времени.

Наглядную динамику ключевых финансовых результатов за последние годы вы можете увидеть на диаграммах ниже.

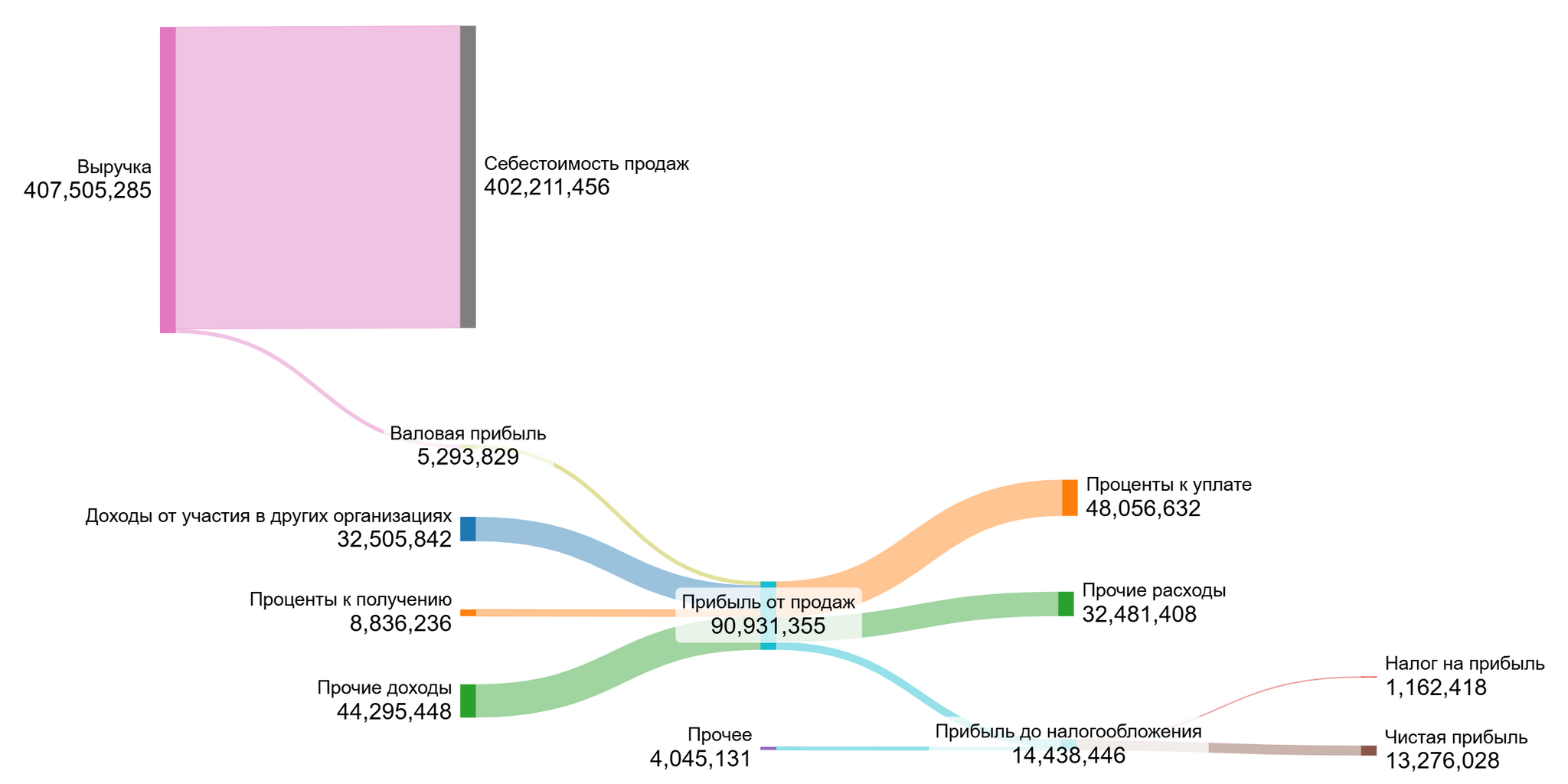

2023 год.

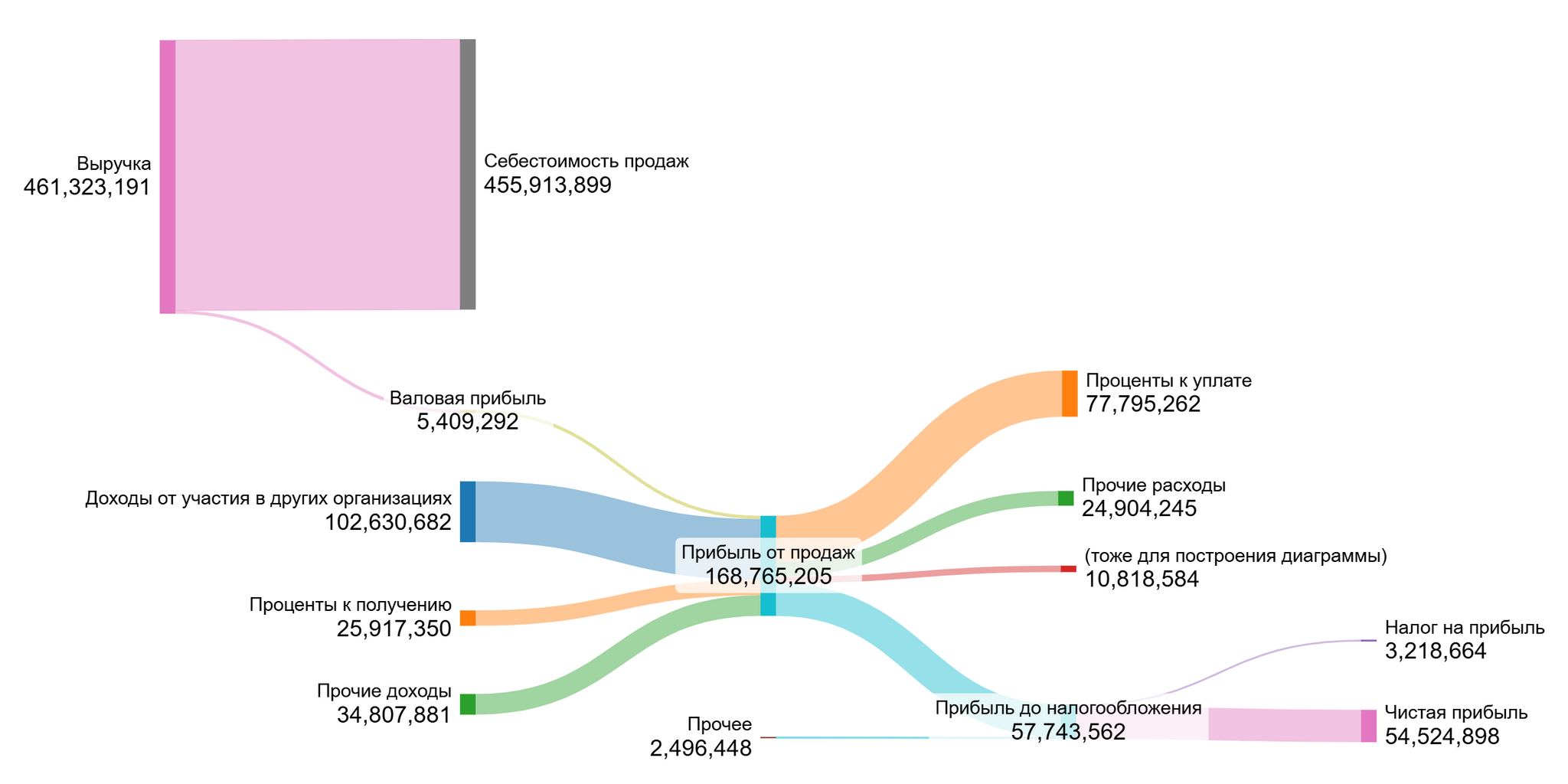

2024 год.

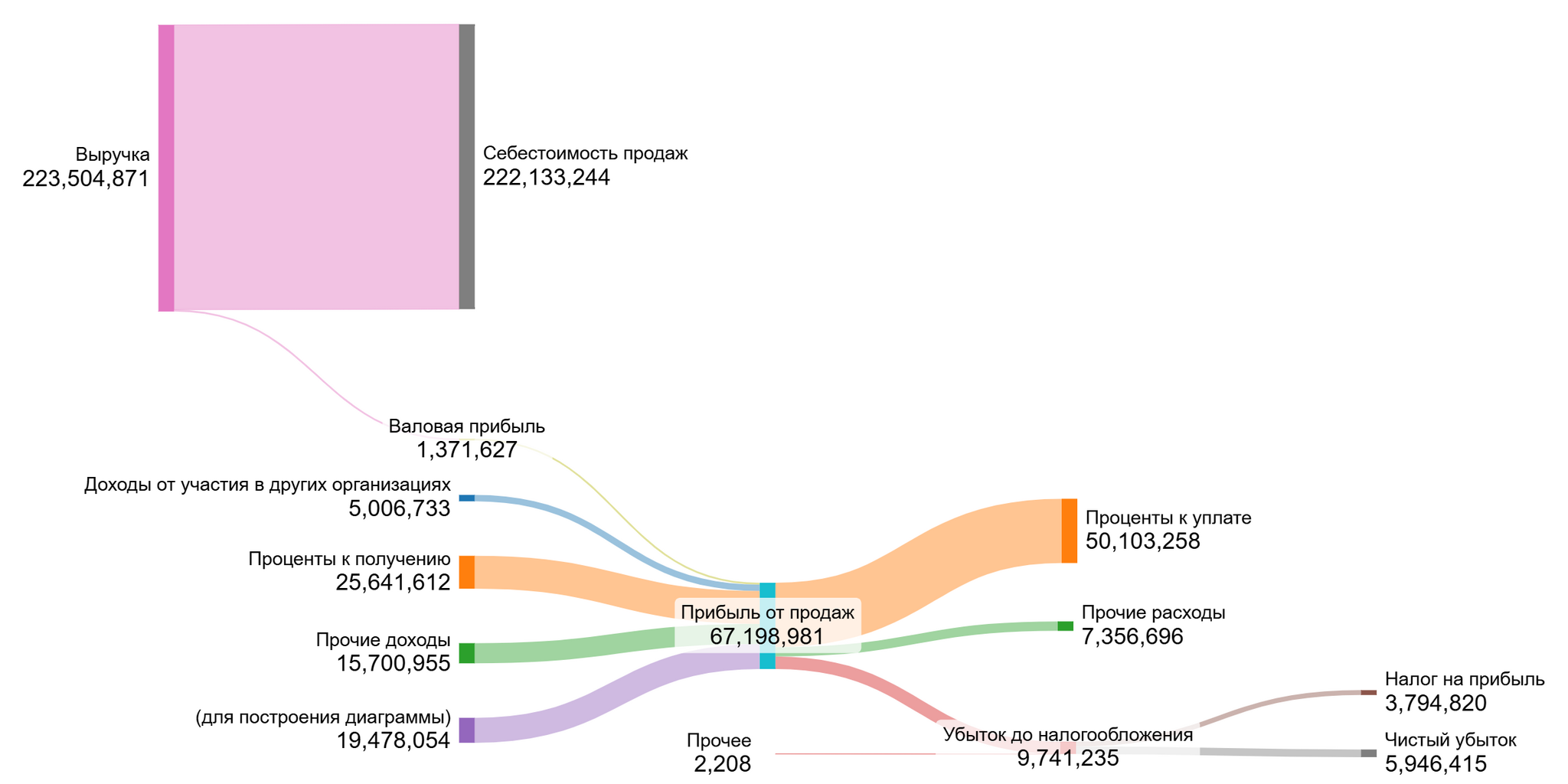

1 полугодие 2025 года.

Анализируя данные, я вижу противоречивую картину. Выручка стабильно растет, но валовая и чистая прибыль демонстрируют сильную волатильность из-за резких колебаний в доходах от участия в других организациях и высоких процентов к уплате.

В ближайшие 2 года основным драйвером финансовых результатов будет не рост выручки, а управление затратами и долговой нагрузкой. Ключевая задача — снизить проценты к уплате и стабилизировать операционную прибыль, поскольку доходы от участия в других организациях носят непостоянный характер.

Теперь перейдем к самому интересному — расчету стоимости одной акции. Я нахожу средние значения основных финансовых показателей Ростелекома за весь анализируемый период.

Давайте сравним Ростелеком с другими игроками сектора Telecom Services. Это поможет понять его эффективность.

Средние финансовые показатели Ростелекома на 1 полугодие 2025 года.

Я сразу вижу важную деталь в учетной политике компании: Ростелеком включает коммерческие и управленческие расходы прямо в себестоимость. Из-за этого доля себестоимости от выручки выглядит очень высокой — 99,88% против средних по отрасли 73,83%. Это не плохо, это особенность учета, которая объясняет, почему в следующих строках мы видим нулевые значения по коммерческим и управленческим расходам.

Хорошим сигналом является доля доходов от участия в других организациях — 12,96%, что значительно выше среднего по сектору (2,68%).

При этом проценты к уплате у компании выше (-16,27% против -8,98%), что указывает на более значительную долговую нагрузку. В итоге, чистая маржа Ростелекома составляет 5,17%, что пока уступает среднему показателю по отрасли в 20,40%.

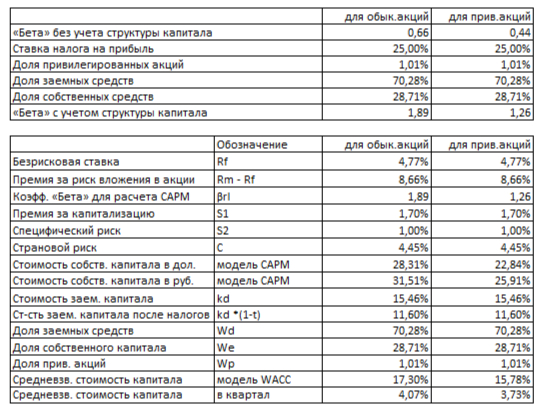

Переходим к ключевому параметру — расчету средневзвешенной стоимости капитала (WACC). Для меня этот показатель — это минимальная требуемая доходность, учитывающая все риски.

Я использую безрисковую ставку (4,77%) и добавляю премии за страновой риск (4,45%), риск вложений в акции (8,66%), риск малой капитализации (1,70%) и специфические риски компании (1,00%). После пересчета в рубли итоговый WACC составил 17,30%.

WACC Ростелекома на 1 полугодие 2025 года.

Это хорошая новость: наша расчетная стоимость капитала для Ростелекома оказалась ниже средней по отрасли (19,59%). На практике это означает, что мы можем оценивать будущие денежные потоки компании по более низкой ставке дисконтирования, что в конечном счете положительно скажется на расчетной стоимости ее акций.

Что показывают наши расчеты стоимости.

Я смоделировал два возможных сценария для «Ростелекома». В первом компания растет скромно, как в среднем по экономике, а во втором — так, как диктуют ее собственные, текущие финансовые результаты.

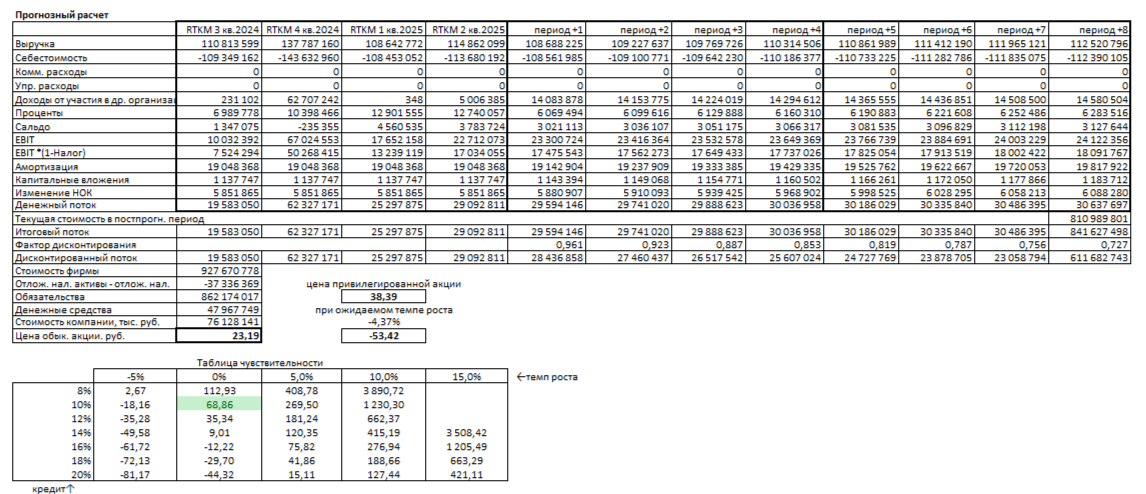

Итоговый расчет Ростелекома на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (2% в год)

Здесь я просто суммирую все будущие денежные потоки и вычитаю обязательства компании — так метод DCF определяет ее реальную стоимость. После деления на число акций получается цена 23,19 руб. за обыкновенную акцию.

Это на 62% ниже рыночной цены. Положительный результат (больше нуля) говорит, что компания в целом справляется с долгами. Однако такая разница указывает на умеренную переоценку акции рынком. Прежде чем принимать решение, я бы дополнительно сравнил темпы роста прибыли, дивидендов и другие ключевые показатели «Ростелекома» с аналогами. Важно каждый квартал проверять, улучшаются ли фундаментальные показатели, оправдывая расчет.

Сценарий 2: Ожидаемый рост (-4.37% в год)

Этот сценарий, увы, дает отрицательную стоимость акции -53,42 руб. Столь пессимистичный прогноз основан на текущей низкой рентабельности капитала.

Отрицательная стоимость — серьезный сигнал. Она возникает, когда будущих доходов может не хватить на покрытие долга. Это не приговор, а указание на высокие риски. Ситуация может измениться, если компания резко нарастит прибыль или рефинансирует долги. Но сейчас, по моим критериям, это исключает инвестиции. Я жду момента, когда бизнес начнет стабильно приносить прибыль, а не только обслуживать долги.

Расчет для привилегированных акций

Для «префов» я оцениваю стоимость через стабильные дивиденды. С учетом их меньшего риска (бета 0.44) и стоимости капитала 15.78%, расчетная цена — 38,39 руб., что на 35% ниже рынка. Это, как и в первом сценарии, говорит об умеренной переоценке, но не отрицает жизнеспособности компании. Инвестору стоит следить, сможет ли компания поддерживать дивидендные выплаты в будущем.

Сравнение с рыночной ценой

Модель показывает, что текущая цена акции (~60.94 руб.) близка к сценарию с нулевым ростом и низкими (10%) процентными ставками. Вероятность поддержания такого сценария я оцениваю как невысокую, учитывая текущую долговую нагрузку и волатильность прибыли компании. Для его реализации «Ростелекому» необходимо стабилизировать доходы от инвестиций и продемонстрировать устойчивый рост маржинальности, на что пока нет однозначных указаний.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт по Ростелекому.

Ростелеком — это гибрид, где цифровые услуги уже дают половину выручки. Но мой анализ показал главную проблему: рост выручки не превращается в стабильную прибыль из-за высоких долгов.

Обыкновенные акции переоценены рынком, а вот «префы» — могут быть интересным активом для дивидендной стратегии.

Компания стоит на перепутье, и ее будущая стоимость целиком зависит от способности обуздать долги и повысить маржинальность.

А как вы думаете, сможет ли руководство «Ростелекома» справиться с долговой нагрузкой и наконец превратить рост выручки в стабильную прибыль? Напишите в комментариях ваше мнение!

На этом все. Благодарю за внимание!

Если вам был полезен этот анализ, поддержите мой блог лайком и подпиской. В моем канале я регулярно делюсь подобными разборами, чтобы вы могли принимать более взвешенные инвестиционные решения. Удачи на рынке!

Лига Инвесторов

12.7K поста8K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.