Путешествовать или инвестировать? Состояние моего инвестиционного портфеля в сентябре 2020

Уже 10 месяцев подряд я стараюсь действовать по плану и покупать акции американских компаний из индекса S&P500 по любой цене. Мне больно было покупать доллар по 75 рублей, ещё больнее – по 78, но план есть план. На фондовом рынке нужно следовать холодному расчету, а не поддаваться эмоциям, как бы банально это не звучало.

У многих, кто инвестирует с целью достичь своей "ранней пенсии" возникает вопрос: стоит ли тратить 200-300к на путешествия или же лучше инвестировать эту сумму? Ниже расскажу о своем отношении к путешествиям и к тратам такого рода.

Покупка акций «Сентябрь 2020»

В сентябре были куплены акции компаний:

• Biogen – 1 шт. (270,9$)

• Cisco – 4 шт. (40,1$)

• Apple – 1 шт. (106,9$)

• Ross Stores – 1 шт. (86,14$)

Общая сумма покупок за сентябрь 2020 составила: 624,34$. И это успех, потому как я превысил свой план в 575$/месяц. Apple взял так как теперь их можно брать по 100$, а не по 400$ (благодаря сплиту акций). А по плану мне их ещё докупать и докупать в свой портфель. Взял так же 3 новые компании в свой портфель: Cisco, Ross Stores и Biogen. На самом деле о компании Biogen узнал из поста @sngisback на Пикабу (он тоже на пути к ранней пенсии).

Biogen (137 место в S&P500) – американская многонациональная биотехнологическая компания, специализирующаяся на открытии, разработке и поставке методов лечения неврологических заболеваний для пациентов во всем мире. Активно разрабатывает препараты от болезни Альцгеймера. Хорошие показатели в совокупности с благородной миссией компании спровоцировали меня на покупку её акций.

Посмотрите хотя бы один из презентационных роликов этой компании: Там где наука встречается с человечеством. Приятно инвестировать в благородные компании, которые стремятся сделать наш мир лучше.

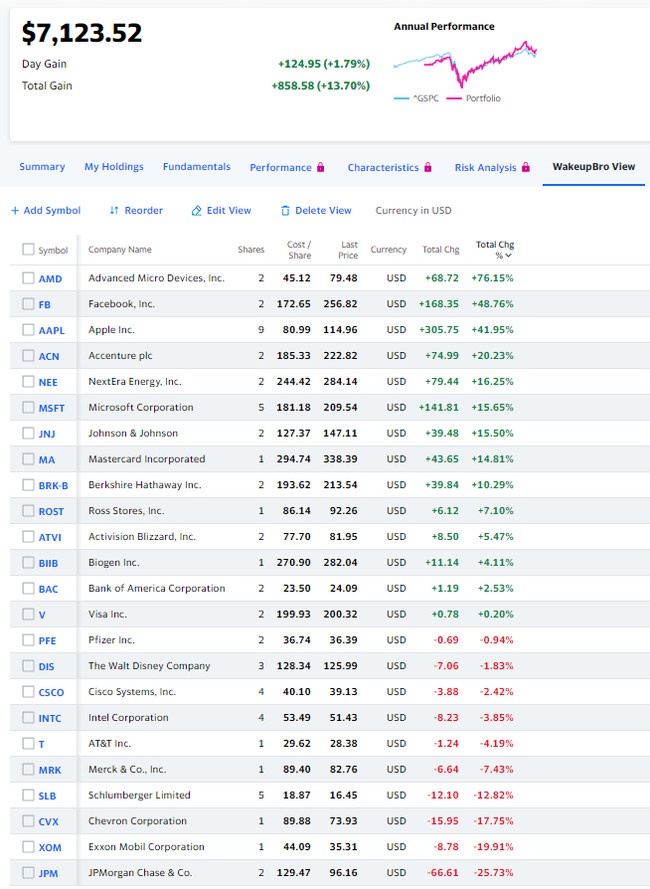

Мой портфель на «Сентябрь 2020»

В этом месяце мой инвестиционный портфель выглядит так:

Доходность по сравнению с августом уменьшилась с 23% до 13,7%. Но в рублях портфель просел не так сильно, так как курс доллара скакнул почти до 80 рублей. Нефтянку вроде подбирал на низах, но она просела ещё сильнее. Ещё раз поймал себя на мысли, что плохая идея покупать сильно упавшие компании. А вот сколько бы раз я не покупал Apple или Microsoft, каждый последующий раз я покупал эти акции по более дорогой цене. Поэтому не стоит бояться покупать компании, которые постоянно растут и всегда кажутся “дорогими”. Но покупать Tesla я, конечно, не буду 🙂

После сплита акций компании Apple в Yahoo Finance пришлось вносить изменения руками, чтобы всё правильно считалось. По предыдущим сделкам пришлось количество акций умножать на 4, а их стоимость делить на 4. Я так же веду свой портфель в приложении Webull, в котором этот сплит учелся автоматически и ничего не нужно было менять. Как и в каких приложениях я веду свой инвестиционный портфель я очень подробно рассказывал здесь.

Статистика портфеля FIRE за Сентябрь 2020

• Общие вложения в фондовый рынок: 6264,94$

• Стоимость портфеля в настоящий момент: 7123,52$

• Срок с момента начала инвестирования: 10 месяцев

• Общий прирост портфеля в $: +858,58$

• Общий прирост портфеля в %: +13,7%

• Цель года “капитал в 8000$” достигнута на: 89%

Глянуть состав моего портфеля On-Line можно здесь.

Путешествия и путь к FIRE

Многие люди в старости сожалеют о том, что так и не успели посмотреть мир. Во многом это связано с отсутствием финансовых возможностей. И казалось бы, что ранняя пенсия и финансовая независимость предоставят нам такие возможности, но не всё так просто.

Ранний пенсионер из США, достигнув своей финансовой независимости, имеет капитал как минимум в 1 млн $. Обычно больше: 2-3 млн $. С дивидендами от такой суммы капитала он может позволить себе колесить по миру и ни в чем себе не отказывать. Жизнь в множестве стран для него оказывается в разы дешевле, чем на родине.

Накопить 3 млн $ в России, если ты не ТОП-менеджер крупной корпорации или не блогер уровня Wylsacom, мне кажется нереально. Даже 1 млн $ – это всё ещё запредельная сумма для среднестатистического жителя нашей страны. Лично я не рассчитываю на то, что 15 лет инвестирования части своего дохода дадут мне возможность путешествовать по миру нон-стоп и при этом не работать. Да, возможно раз в год слетать в Таиланд на 2 недели может и получится, но точно не в Нью-Йорк на пару месяцев.

Что же получается? Сегодня экономить на всем, в том числе и на путешествиях, чтобы через 15 лет так и не получить возможность беспрепятственно посмотреть мир? Это довольно грустно с одной стороны. Но с другой стороны: для кого-то выезд на рыбалку с палатками в соседнюю область – более захватывающее путешествие, чем посещение фестиваля Burning Man в штате Невада. Кто-то, находясь в отпуске, с бОльшим удовольствием поедет к своим родным в другой город, чем полетит на остров Бали.

Как я поступаю в отношении путешествий?

Чтобы не утонуть в повседневной рутине, как ни крути, нужна смена обстановки. Проводить отпуск дома на диване – не для меня. Поэтому на отпуск мы с женой всегда копим заранее. Каждый месяц откладываем незначительную часть от своих сбережений. Если вдруг премия, то часть направляем на инвестиции, а часть на отпуск.

Взять и достать из семейного бюджета существенную сумму денег, чтобы потратить её на 2 недели отдыха в теплой стране – очень тяжело. Но если эта сумма собиралась в течение всего года, а тут подворачиваются относительно дешевые авиабилеты, то почему бы и нет? Путь к ранней пенсии и финансовой независимости совсем не означает, что путешествия нужно откладывать на потом, особенно если они вам необходимы.

Траты на путешествия – одни из немногих трат для меня, которые приносят удовольствие. Даже если я достигну своей ранней пенсии чуть-чуть позже, чем планировал – ничего страшного. По крайней мере одним сожалением у меня будет меньше.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).