Про ипотеку: процентная ставка и стоимость недвижимости

Я тут подумал и решил всё-таки написать пост с рассуждениями и некоторыми расчётными выкладками по стоимости недвижимости и влиянии на неё процентной ставки по ипотеке. Бытует мнение, что околонулевая ставка по ипотечным кредитам (как во многих развитых странах Европы) – манна небесная. Стоит начать государству давать кредиты под 1-2%, так сразу рай наступит и вот «тогда заживём». Но на самом деле ситуация сложнее. Хороший пример – льготная ставка в этом году и почти мгновенный рост стоимости квартир.

Теперь к делу. Стоимость квартиры / дома / гаража / участка определяется сугубо спросом и предложением на рынке и ничем иначе. Если вдруг так получается, что итоговая цена ниже рентабельности, а стройка уже закончена – застройщик распродаёт объект как может и уходит с убытками и больше к данной локации не вернётся, пока не поменяются условия. Бизнес есть бизнес.

Предложение на рынке определяют застройщики, правительство, депутаты, олигархи и прочие; спрос – покупатели и никто другой. Никто и никогда не начнёт стройку, чтобы потом не продать объект. Спрос со стороны покупателей зависит от а) накоплений (жирка) и б) платёжеспособности.

В предыдущих постах (один, два) я приводил формулу расчёта ежемесячного платежа по кредиту. Вот она:

где S_0 – сумма кредита, p – годовая процентная ставка, m – количество месяцев кредита. Отсюда легко выразить сумму кредита S_0 в зависимости от ежемесячного платежа, процентной ставки и срока:

Далее буду считать, что необходимо собрать минимум P_0 = 20% от стоимости (тот самый жирок), чтобы кредит таки выдали. Получим в итоге формулу стоимости недвижимости от ежемесячного платежа (та самая платёжеспособность), процентной ставки и срока:

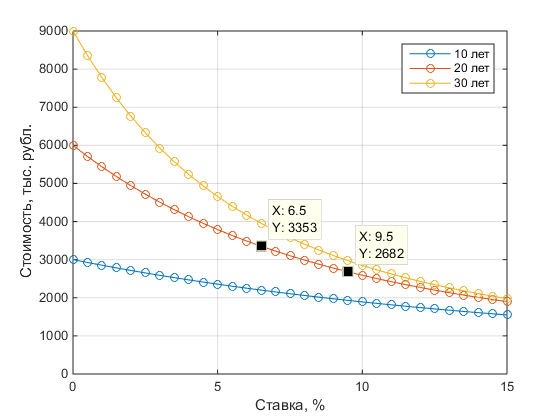

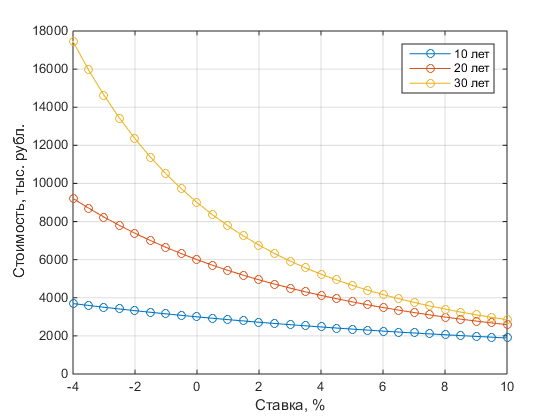

А теперь визуализация… Возьмём ежемесячный платёж s_i = 20 тысяч рублей и посмотрим, какую квартиру сможем себе позволить с ипотекой на 10-20-30 лет и разной процентной ставкой:

Кривые на рисунке фактически отражают стоимость недвижимости в зависимости от процентной ставки при одинаковой покупательской способности (20 тыс. рублей в месяц).

Для наглядности выделил на кривой, соответствующей 20-летней ипотеке, две точки: для ставки 9,5% - стоимость квартиры составляет 2 682 тыс. рублей (первоначальный взнос 0,2*2682 = 536 тыс.), а для 6,5% ставки – 3 353 тыс. рублей (первоначальный взнос 671 тыс.). Получается, на первый взгляд, что снижение ставки c 9,5% до 6,5% позволит приобрести более дорогую квартиру (на 3353/2682-1 = 25%) при том же самом ежемесячном платеже лишь имея на 671-536 = 135 тыс. рублей больший первоначальный взнос. Но проблема в том, что это условие применимо ко всем игрокам рынка и ничто не мешает застройщику поднять цену на те же 25%, что мы и имеем возможность наблюдать в текущем году. Цены выросли примерно на 20-25% в Москве.

А теперь чем плоха низкая процентная ставка… Уменьшение ставки по кредиту всегда (на самом деле почти всегда) приводит к росту стоимость и частичной компенсации спроса со стороны покупателей. Увеличение стоимости жилья – хорошее основание для инвестиции в бетон., что тоже поддерживает спрос.

Но тут кроется один большой минус – цена растёт. А следовательно, собрать первоначальный взнос становится сложнее. Ещё в худшей ситуации оказываются те, кто планировал первоначальный взнос в 50% и более. Получается, что уменьшение ставки приводит к невозможности покупки недвижимости «за наличные» без кредита или с привлечением небольших заёмных средств. В настоящий момент такая ситуация сложилась в развитых европейских странах, где уже почти никто не покупает квартиры и дома без кредитов, потому что это практически невозможно.

Те, кто мог себе позволить платить 20 тысяч в месяц на протяжении 20 лет при ставке в 15% купили бы квартиру за 1,9 млн (правая точка на красной кривой) с первоначальным взносом 380 тысяч, но при ставке в 0% годовых будут покупать ту же квартиру но за 6 млн (левая точка) и уже с первоначальным взносом 1200 тысяч. Получается, что первоначальный взнос при 20-летней рассрочке составляет аж 63% от стоимости квартиры при ставке 15%. Здорово, правда?

А ещё… Себестоимость то остаётся примерно такой же. Получается, что при высокой ставке будет зарабатывать банк, а при низкой – застройщик (продавец). Что лучше? На мой взгляд – банк, т.к. всегда есть гипотетическая возможность не пользоваться заёмными средствами или гасить кредит досрочно (см. пост). А если цена высокая, то уже без кредита никак.

А что, если сделать ставку по кредиту отрицательной? Кривые можно продлить и влево. Если отталкиваться от покупательской способности населения, то при отрицательной ставке цены ещё вырастут и сильно, компенсировав мнимую выгоду.

Я надеюсь, теперь понятно почему у нас в этом году выросли цены на квартиры и почему в Европе ставка по кредитам всё падает и падает. Уменьшение ставки создаёт иллюзию возможности позволить себе что-то более дорогое, что раньше стоило значительно меньше, тем самым пытаются поддерживать спрос и спасают застройщиков.

P.S. Timeo Danaos et dona ferentes