Полюс . В поисках баланса

Вышел отчет за 2023 одной из самых интересных, но многими заслуженно недооцененной золотодобывающей компании Полюса.

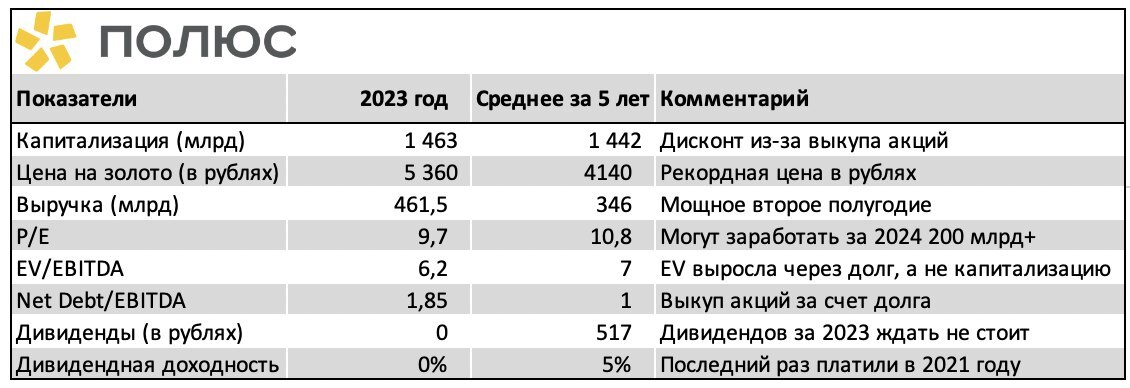

📌 Что в отчете?

— Выручка. У компании было безумно сильное второе полугодие относительно первого полугодие (рост на 47% со 186 до 275 млрд). Чувствуется эффект девальвации, а также хорошая конъюктура цен на золото в долларах.

— Долг. Компания сильно нарастила долг до 776 млрд, который был направлен на выкуп акций на 580 млрд рублей. Единственный плюс из этой ситуации, что долг в основном по фиксированной невысокой ставке, но надо понимать, что %-расходы в 2024 году будут больше 40 млрд рублей ⚠️

— Криворукий трейдинг. Второй главный негатив в отчете - это убыток на 50 млрд от работы с производными товарными инструментами (свопы на 30 млрд и 20 валютный форвард). Надеюсь, что ''гениев'', которые провернули данные трейдерские сделки уволили (конечно, же не уволили, а еще премию выдали за хороший финансовый год). Вот если не умеешь адекватно хеджить риски, то может и не стоит этого делать, больше денег сэкономишь?

— Прибыль. Компания супер маржинальная из-за самой низкой себестоимости добычи золота, поэтому несмотря на все непонятные телодвижения прибыль во втором полугодии выросла до 109 млрд рублей с 42 млрд в первом полугодии.

📌 Что дальше?

— Дивиденды. Компания планировала заплатить дивиденды в прошлом году, но после внесения компании в SDN-лист решение о выплате было пересмотрено. В целом я бы не расчитывал на дивиденды за 2023 год, так как компании необходимо гасить резко выросший долг из-за выкупа акций ❌

— Сухой Лог. Основный драйвер для будущего роста акций - это масштабный проект компании по вводу нового месторождения, что позволит сильно нарастить добычу и из-за которого закладывается огромный Capex в 2025-2027, что еще сильнее снижает вероятность будущих дивидендов, так как FCF пойдет туда ❌

— Казначейский пакет. Компания стоит неадекватно дешево относительно конъюктуры рынка из-за ситуации с выкупом 30% акций. Если коротко, то компания в середине прошлого года сделала нерыночный выкуп акций (с премией в 30%) у определенного акционера. Данная сделка загнала капитал акционеров в отрицательное значение... Если бы не эта отвратительная ситуация, то акции стоили бы сильно дороже. Основной вопрос сейчас, а что теперь будет с этим 30% пакетом ? Погасят? Или будут держать на балансе до лучших времен? У меня нет ответа на данный вопрос, но данные акции не пойдут на сделку по покупке активов Полиметалла в России 📀, так как на них нашелся другой покупатель

— Цены на золото. В данный момент мы наблюдаем рекордную цену на золото в рублях (6000 рублей за грамм), я думаю, что цена в рублях будет еще выше из-за будущей девальвации, что дает нам возможность закладывать сильные результаты у компании в 2024 году 📈

📌 Мои действия по Полюсу

У меня были в свое время акции Полюса, но они были сразу проданы после объявления нерычного выкупа акций. Сейчас я вернул акции обратно к себе в портфель (3% от портфеля), так как в компании есть фундаментальная недооценка относительно сильной рыночной конъюктуры.

Вывод: в Полюсе есть справедливый дисконт из-за ситуации с выкупом, поэтому тут действительно все непросто и раскрытия стоимости можно тут ждать долго, но это, наверное, одна из немногих идей из-за хорошей конъюктуры с ценами на золото, которая сейчас интересна и не отыграна на нашем рынке, поэтому держу немного акций Полюса у себя в портфеле.

Не ИИР

Подпишись, мне будет приятно!