Почему пенсионные взносы не работают?

Представим ситуацию что государство позволило нам самостоятельно распоряжаться пенсионными отчислениями. Перерыл кучу источников, везде разные проценты, остановимся на информации что 13% удерживается с Вашей зарплаты и еще 14% платит организация. Мы распоряжаемся обеими частями.

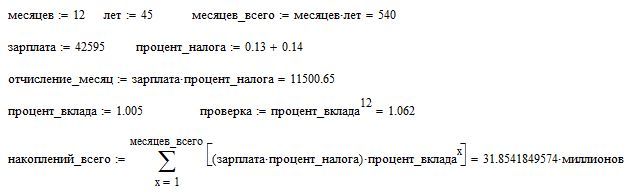

В целом по стране средняя зарплата равняется 42 595 руб. Не знаю уж как считали, но официально нашел такую цифру.

Чтобы сосчитать сумму ежемесячного отчисления умножим нашу зп на 0,27 (27%) в итоге получаем 11500,65 рублей.

Задумаемся какой вклад нам бы максимально подошел. Нам необходим вклад который начисляет дивиденды ежемесячно (0,5% в месяц эквивалентно 6,2% в год) и позволяет ежемесячно его пополнять. Полученная выгода также поступает на счет и на следующий месяц на нее тоже начисляются проценты и т.д. (Возможно не существует такого конкретно вида вкладов, но никто не мешает открывать каждый месяц новый)

Стаж работы 45 лет = 540 месяцев. Цифра, конечно завышенная и бывают всякие ситуации когда человек может по полгода сидеть без работы, но мы рассмотрим конкретно такой случай.

Итак, месяц за месяцем на счет поступает отчисление 11500,65 рублей, а каждое предыдущее накопление увеличивается в 1,005 раза (0,5%).

Свыше 31 млн накоплений за 45 лет при средней зарплате по стране. При достижение пенсионного возраста мы более не вносим отчислений, дивиденды в месяц это наша пенсия.

Сколько же будет наша пенсия?

Если з/п в 3 раза меньше размер пенсии можно просто поделить на 3.

Первые вложенные 11500,65 рублей за 45 лет выросли в 14,78 раза

P. S. здраво отношусь к критике поэтому можете смело кидать в меня тапками и если есть среди Вас, уважаемые пикабушники, те кто близок к банковской сфере предоставьте пожалуйста более точные цифры и данные и я прислушавшись к Вашему мнению поправлю значения и еще раз все пересчитаю в коментариях.

Спасибо за внимание!