Немножко про банки и кредиты.

Внимание длиннопост.

Данный текст я написал как пояснение для конкретного человека по конкретному вопросу, когда он спросил мое мнение. Однако, не пропадать же добру? Возможно кому-нибудь будет полезно. Тем более, что как выяснилось тема актуальная.

Итак, мой юный любитель «выгодных» кредитов и банковской «халявы» Сегодня ты окунешься в чудный мир безбожного наебалова в действительности кредитования банками РФ.

Поговорим мы о таком чуде как рефинансирование и его частном случае – рефинансирование кредитов с аннуитетными платежами.

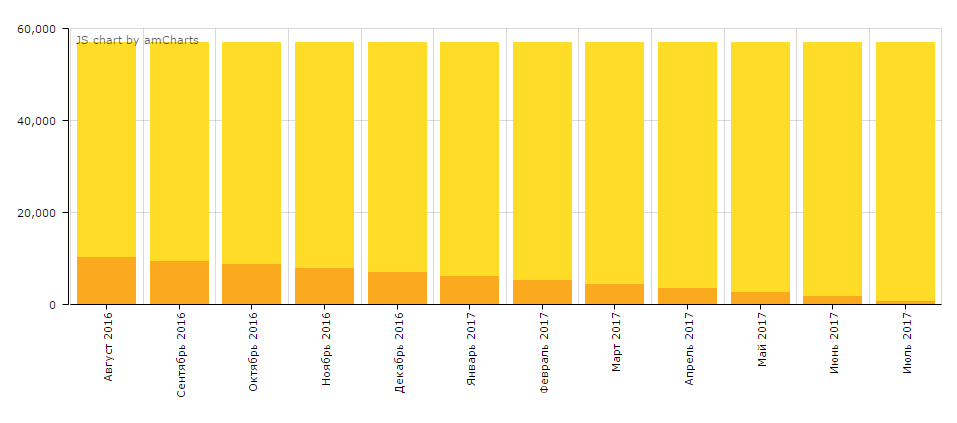

Что же такое аннуитетные платежи? Все просто – это равные платежи. Но самая мякушка для банка в них в том, что проценты в них платятся в самом начале, а само тело кредита под конец. Таким образом, банки снимают свой профит сразу, а основной долг могут выбить и после, ну например, если ты мой, закредитованный дружок, потерял источник дохода. Выглядит это типа так:

Для удобства я рассчитал 1млн рублей на 12 мес под «безбожные» 25% годовых (просто сберовский калькулятор не даёт выбрать больше, дабы не пугать народ, а он весьма себе нагляден). При этом тёмным цветом выделены именно проценты, а светлым само тело кредита. Как видим проценты и правда идут в голове, а тело в хвосте.

А как же это будет в виде таблицы?

Все что выше было лирическим отступлением.

Итак, платили мы, скажем полгода и о чудо! Банк предложил нам рефинансироваться, а проще говоря, перекредитоваться. И ставка то ниже! Ну, возьмём процентов 20, опять же, просто для наглядности. И мало того что ставка ниже, но так ещё и платежи стали заметно меньше! Это же на пивас даже будет оставаться! Надо брать. Минус, конечно, что чуть дольше платим, но ведь стало легко и свободнее дышится. Смотрим:

Платежи то вдвое меньше! Но, чу! Что же это?

Получается, мы снова проглотили проценты на их пике?

Если в цифрах, то в первом случае, не воспользовавшись, мы рефинансированием и ещё полгода покушав нежнейшие дошираки проценты, составили бы: 19433,49 руб

Но мы ведь ребята не промах? Поэтому заплатим 69 852.47 руб, плюсом возьмём на себя дополнительный риск на пол годика. Ай какие мы! Ай молодца!

Резюме. Рефинансирование используется для снижения ежемесячного кредитного бремени. И адекватно применять его нужно только в тех случаях, когда не по силам стало выплачивать огромные платежи, как в первом случае. Для банка это сулит двойным «снятием сливок».

ЗЫ. Ставки я считал кстати не самые большие из существующих на рынке, привет хоумкредитам и русским стандартам. Тем более что срок тут небольшой, дабы таблицы были читабельные, соответственно суммы так себе. Но, увеличиваете срок и профит банка вырастает.

ЗЫ ЗЫ Я не пытаюсь сказать что это абсолютно бесполезный инструмент. Напротив, он бывает весьма кстати. Просто в нашей стране банки имеют привычку навязывать ненужные продукты своим клиентам. Понятно - это их прибыль. Но некоторые перегибают уж откровенно.