Ипотека, прощай

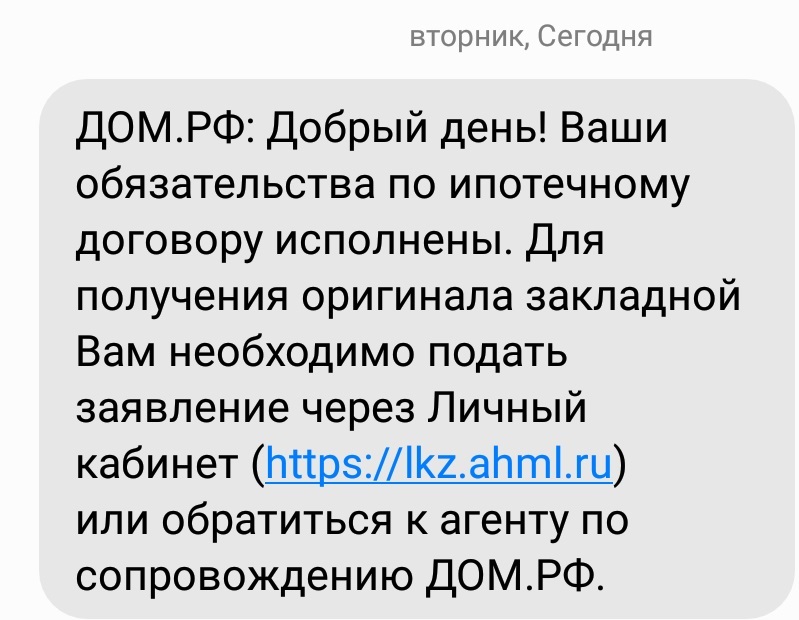

Сегодня пришла долгожданная СМС о закрытии ипотеки:

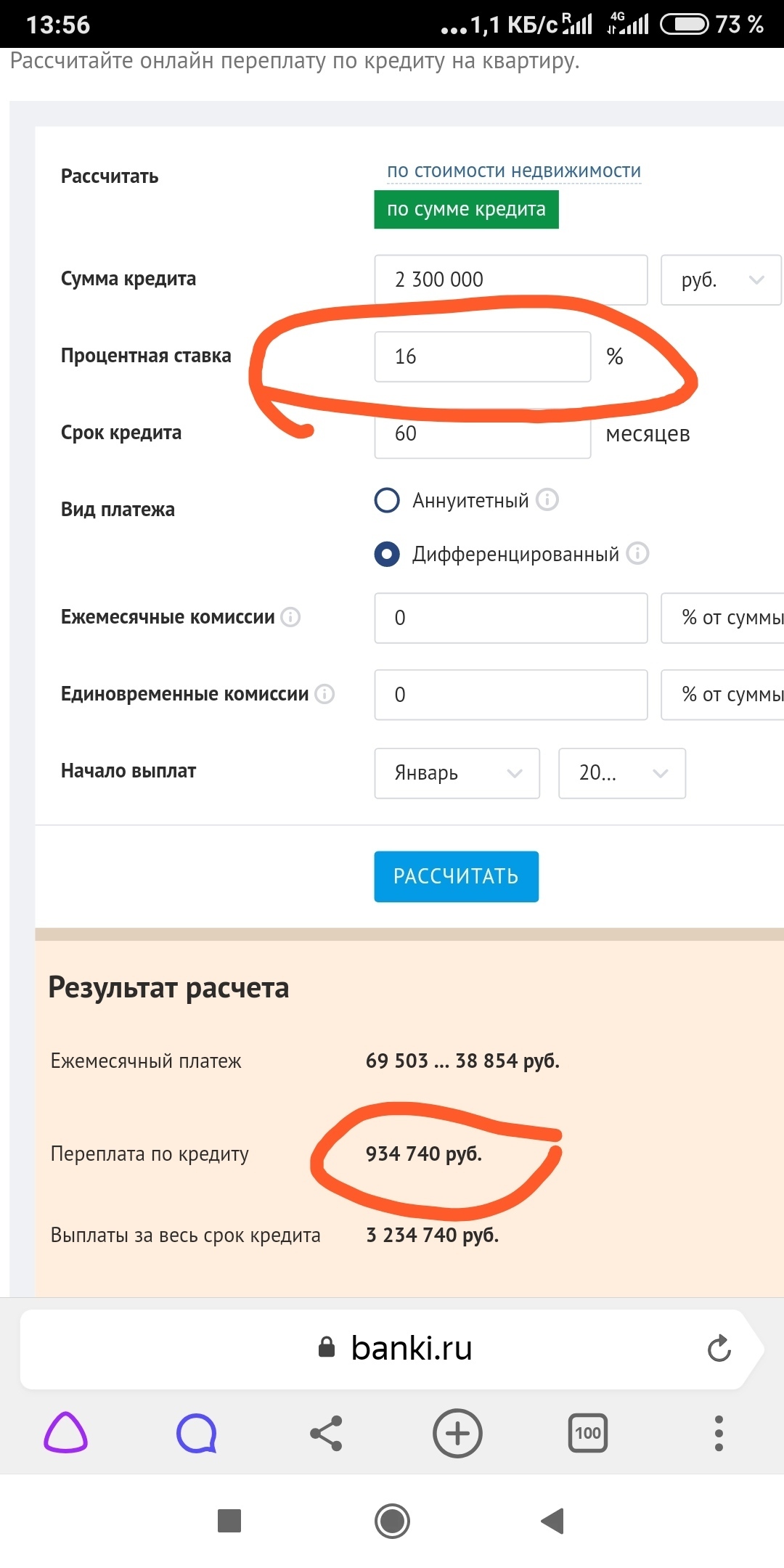

Ипотеку я взял в октябре 2014, последний платеж сделал 27 декабря 2019.

Сумма кредита была 2 300 000, процентов я заплатил примерно 935 000, плюс страховые взносы около 25 000.

В следующем году начну копить на новое жилье.