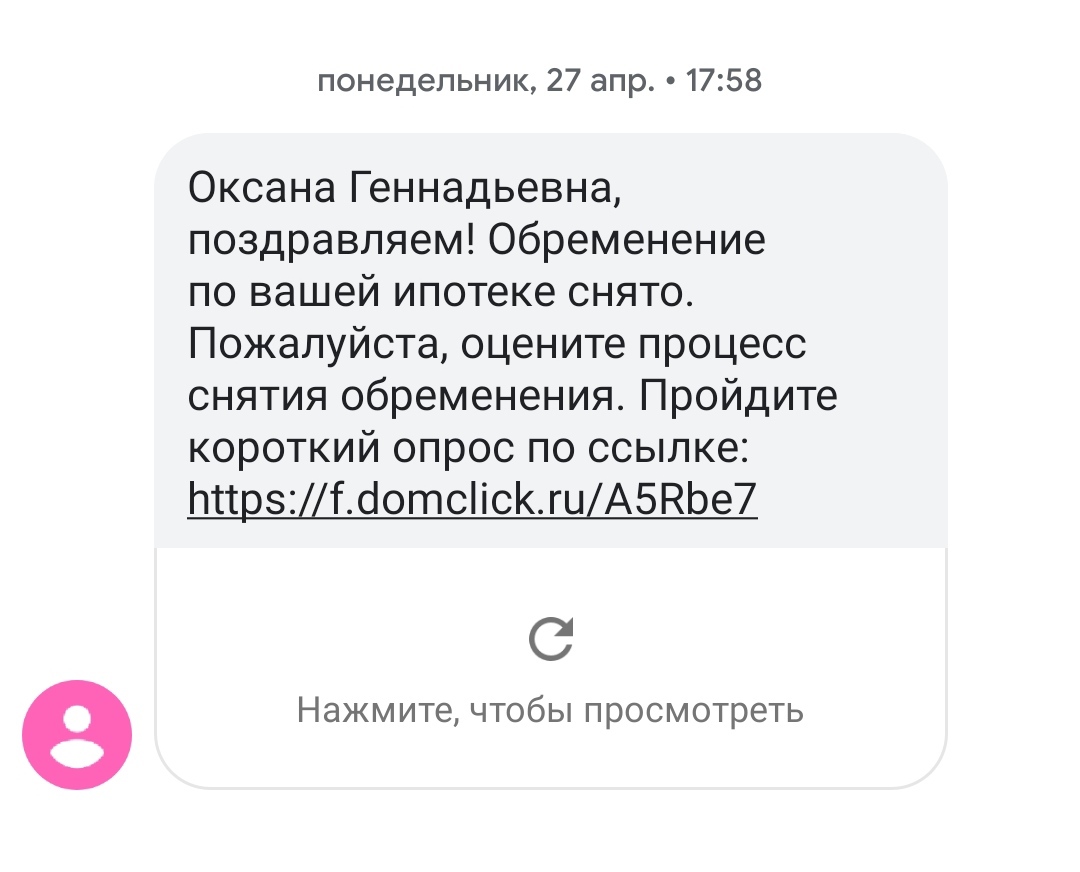

Долгожданная СМС!!!

Когда уже не раб лампы!!! Порадуйтесь за меня пожалуйста и скорейшего погашения, тем кто ещё раб лампы.

Когда уже не раб лампы!!! Порадуйтесь за меня пожалуйста и скорейшего погашения, тем кто ещё раб лампы.

взял на 12 лет... уже 1.5 позади....всё привыкнуть не могу( Стараюсь тоже досрочно накидывать. за полтора года удалось переплату на 100к сбить уже)

Совет: гасить досрочно нужно как можно больше, пусть хоть по 5 тысяч в месяц. Это приносит большие дивиденды в будущем.

А можно вопрос? Если гасить досрочно по пять тысяч сверху ежемесячного платежа, что лучше уменьшать, срок или платеж?

с точки зрения переплаты по процентам выгоднее уменьшать срок. Однако, если вы уменьшаете платёж, но потом до окончания ипотеки продолжаете платить первоначальным* размером платежа, то выгода одинакова.

Таким образом, если нет уверенности в завтрашнем дне, уменьшаете платёж, но каждый месяц все излишки отправляйте в досрочку.

Мы уменьшали и срок, и платёж (когда год назад че то сыкотно стало), сейчас уже только срок.

Поиграйте своими цифрами

большие дивиденды в будущем приносит не брать ипотеку вообще до момента, когда при накоплении средств на покупку средний % выплаты ипотеки на недостающую суму не сравняется с ежемесячной арендой купленного объекта. Если накопленные деньги инвестировать в активы, то можно получить ипотеку бесплатно или даже заработать относительно варианта с ипотекой на 90% стоимости объекта

Так эти деньги можно выгоднее вложить. Облигаций корпоративных купить, например, доход по которым будет явно выше процента по ипотеке. А кредит под ипотечный процент пойди поищи еще.

Выгоднее вложить? Вы прям такой счетовод. Взяли в ипотеку 6 лимонов на котловане. Пока жильё строилось(два года) погасили почти всю ипотеку. Пока туда сюда с бумажками побегали уже все закрыли. Итого переплата по процентам за пару тройку лет составила 663к плюс минус. А вот стоимость квартиры уже по рынку 12кк. Че вы там говорите про выгоду? Где такие проценты по облигациям дают?

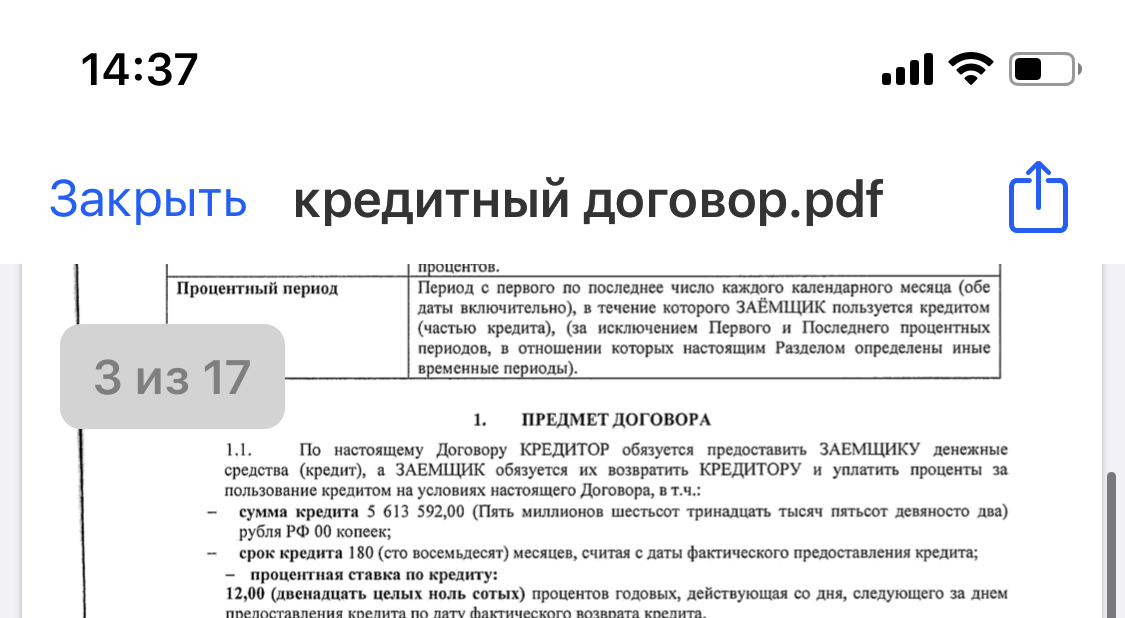

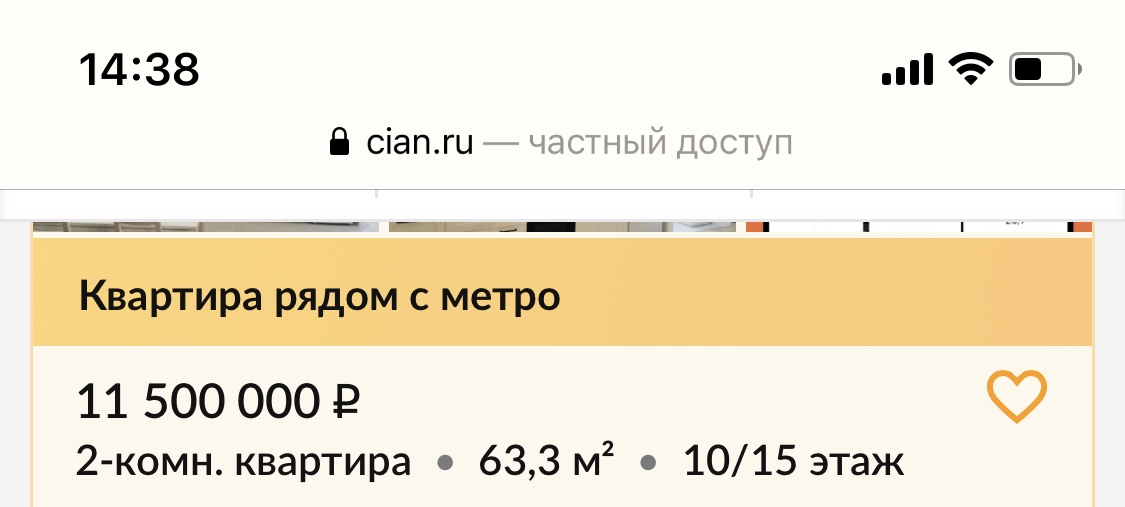

Да без проблем. Вот мой кредитный договор и вот единственная оставшаяся квартира на циане. Остальные за 11-13 уже проданы)) уходят как пирожки. Жильё сдаётся с отделкой, около метро, мы покупали на котловане. Из денег у нас был только первый взнос на который собирали сами

Минимально возможный. 10% по моему. На что наскребли как говорится, итак скребли в срочном порядке и занимали у друзей на пару недель потому что оставалось две квартиры расположением как мы хотели

Да где угодно, облигаций с 12+% годовых полно. С 6 лимонов за пару лет выйдет явно больше 700к. А если взять ипотеку сейчас под 6.5%, то выгода еще более очевидна.

И при чем тут стоимость квартиры вообще? Пусть хоть 100 миллионов стоит, сумма кредита от этого никак не меняется.

При том что это вклад в недвижимое имущество. Если плохо с арифметикой 6+0.6=6.6, 12-6.6=5.4. Что составляет 30% годовых если в расчёт брать три года затраченных на закрытие ипотеки.

И? При чем тут вообще доход от ценовой разницы, если речь шла о выгоде (точнее, об отсутствии выгоды) досрочного гашения ипотеки? Или если погасить ипотеку через 20 лет, то квартира будет стоит не 12 миллионов, а меньше?

А если зарабатывать 6 миллионов в год и погасить ипотеку за год, то получится 100% годовых?

Мой расчёт показывает куда и как выгоднее вложить. Как и присутствие выгоды от досрочного гашения ипотеки, если погасить через 20 на процентах потеряются миллионы и выгоды уже не будет никакой. Если зарабатывать 6 и погасить за год выходит 100%. Мой метод при правильном расчёте даст такой доход. Ваш - 12? Кому что как говорится, многие живут на куплю продам и весьма неплохо

Куда эти миллионы теряются? Если держать облигации под 15% годовых, а ипотеку иметь под 10%, то через 20 лет прибыль составит примерно 62% от тела долга. То есть будет квартира за 12 миллионов + 3.7 миллиона денег. Где тут миллионы потерялись?

И да, ваш расчет показывает только то, что выгодно БРАТЬ ипотеку, а не то, что выгодно гасить досрочно. Если уж следовать этой логике, то выгоднее было не гасить ипотеку досрочно, а на заработанные деньги взять еще одну квартиру в ипотеку.

Вот именно! Ты вваливаешь все деньги в банк, не оставляя себе ничего. Заболел - денег на очередной платеж, пусть даже 8 тысяч, нет. Просрочка, плохая кредитная история. А тут просто продал часть активов, закрыл очередной платеж, да еще и в плюсе на разницу процентов остался.