Алроса . Блеклый алмаз

Вышел отчет за 1 полугодие 2024 года у компании Алросы. Отчет вышел ожидаемо плохим, потому что рынок алмазов чувствует себя не очень и это было понятно по отчетам основного конкурента De Beers, также на компанию недавно были наложены беспрецедентные санкции, которые точно не улучшают ситуацию. Обо всем по порядку.

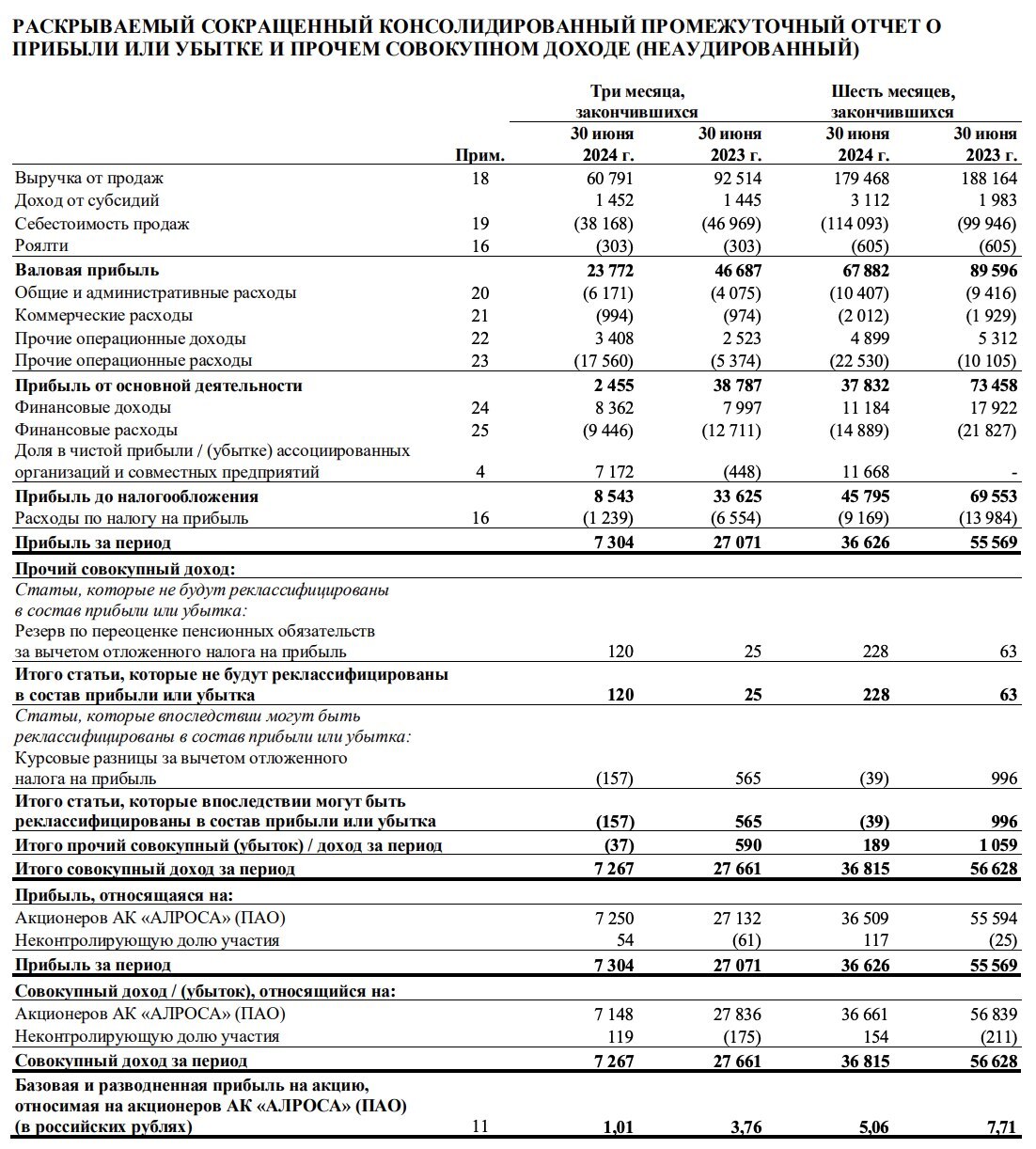

📌 Что говорит отчет?

— Выручка. Если посмотреть на результаты за 6 месяцев, то вроде все неплохо, но во втором квартале произошло драматичное падение выручки с 92 до 60 млрд рублей 🔽Это ужасно, потому что возможно будет похожая динамика в следующих кварталах, так как цены на алмазы продолжают падать и до конца непонятно как у компании успехи по обходу экспортных ограничений.

— Не было НДПИ. Но есть и маленькая ложка меда в текущей ситуации - это то, что компания не платила дополнительный НДПИ на 19 млрд как в прошлом году, но ситуацию это несильно спасает, так как операционная прибыль упала в два раза с 73 до 37 млрд 🔽

— Секретные расходы. У компании в строке прочие операционные расходы во втором квартале прошли засекреченные расходы на 10 млрд, при прибыли в 7 млрд за квартал! Можно только догадываться, что это такое, но компании заслужила за такое жирный минус ❌

— Запасы. У компании по-прежнему на балансе висят огромные запасы продукции на 161 млрд! И вроде запасы уменьшились на 20 млрд, но это говорит о том, что средние цены реализации сильно ниже, чем год назад, так как выручка не выросла.

— Нулевой чистый долг. У компании против кредитов на 110 млрд есть денежная позиция, поэтому балансу ничего не угрожает несмотря на слабые операционные результаты ✔️

📌 Мое мнение по Алросе

60 рублей - это прекрасная цена в прошлом для долгосрочных инвесторов, но многое поменялось с того времени в негативную сторону:

— Искусственные алмазы. В отрасли происходит технологическая революция из-за появления дешевых неотличимых искусственных алмазов, что давит на цены естественных алмазов.

— Санкционные ограничения. Алроса - это экспортер, поэтому новые санкции добавляют головной боли по реализации продукции, получению платежей за нее и закупке оборудования.

В целом компания очень устойчивая, так как компания продолжает работать в плюс, да и нулевой долг спасает от повторения кейса Сегежи 🪓. Я думаю, что прибыль в следующие кварталы будет в районе 2 рублей, так как не должно быть разовых расходов на 10 млрд (как во втором квартале), что дает нам форвардный P/E = 6. Справедливую цену вижу в районе 50 рублей, а это даунсайд в 15% от текущей цены 📉

Вывод: ожидаемо плохой отчет, но я пока не планирую покупать Алросу даже по 60, так как нужен разворот хотя бы в ценах на алмазы, либо чрезмерное падение цены акций. Ловля падающего ножа даже на таком уровне может принести больше проблем, чем прибыли.

Подпишись, мне будет приятно!

Лига биржевой торговли

4.6K постов8.3K подписчика

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.