Вам же автор написал что условия выдачи ипотеки изменились с 15 ноября 2024 года, при чем тут ипотека 2020 года или взятая в ипотеку квартира полгода назад!? 🤦 Автор, правильно, я сама в ах..е что они там вытворяют. Название "Семейная" оставили и давай втыкать свои условия, что бы банк не остался без СВОЕЙ копейки, ставка то высокая. Некоторые банки объединились с агентствами недвижимости и откровенный откат берут. Тоесть хочешь ипотеку в 5 м.р., яко бы "семейную" льготную, пордоньте сейчас это называется "субсидированная" тогда первоначальный взнос 30% продавцу, заплати 22% агентству ( из которых 20% банку 2% остаётся у агентства) Сцу.о, схема конечно жесть! Хата- выходит золотая, зато банки и агентство довольны.

Специально зарегистрировался для написания поста. Хотел взять семейную ипотеку, 6%, имею 50% для первоначального срока, но вот загвоздка, застройщик не субсидирует ипотеку для банков, а в этом и основная причина отказа для большинства заемщиков. Причем на сайте того же Сбера в новости указаны условия, что для получения семейной ипотеки, если застройщик не субсидирует ее, нужно внести первоначальный взнос 50%. Ок, условия соблюдены, но при оформлении ты получаешь сюрприз от менеджера банка в виде комбо ипотеки, об этом ниже:

Получил одобрение от банков на семейную ипотеку 6%: Сбербанк, ВТБ, Совкомбанк, но проблему имеют и другие банки, об этом позже.

Вводные:

Доход с запасом того, что пишут в требованиях в калькуляторе.

Статус многодетного, младшим менее 6 лет - 2 ребенка (первой 3года и самой маленькой 2 месяца).

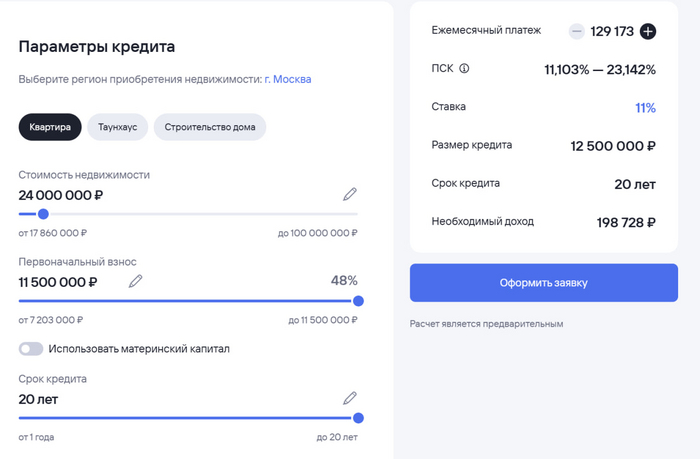

Первоначальный взнос 12 189 719,40 (50,39%, по требованию могу внести и чуть больше)

Выиграл торги у "Фонда реновации". Итоговая цена лота 24 189 719,40.

По условиям торгов должен оформить ипотеку 25.10.2024-09.12.2024.

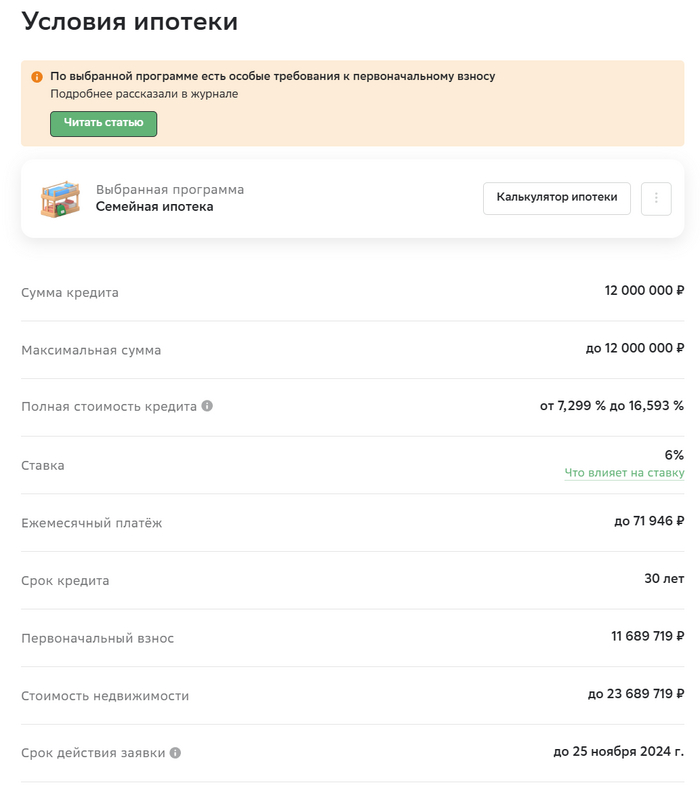

Сбербанк: одобрен кредит 12млн по ставке 6% (+страховки и допуслуги). Заявка одобрена до 25 ноября (это важно, об этом ниже).

Но есть одно но, банк не выдает кредит меньше чем 12млн. руб. Т.е. я хочу взять 12млн, а мне говорят: "Нет, бери 12.5кк", но это уже не семейная ипотека, а комбинированная, которая будет уже 8.2% (+ страховки и доп. услуги). Есть еще более "радостная весть", если вы не успеете до 25 ноября оформить кредит, то в новой заявке мы вам не сможем выдать менее 13.5млн.руб. (полагаю, средневзвешенная ставка там будет уже не менее 10%, но это лишь мои догадки). При этом нельзя кредит разделить на 2 части (семейную и рыночную ипотеку).

Такие условия не публичные, заставляют выдавать по внутренним регламентам. Аудио записано, но не знаю на сколько законно такое выкладывать.

Если почитаете комментарии к ссылке по условиям ипотеки, то поймете, что банк не отвечает людям, а либо говорит свяжитесь по телефону либо скидывает ссылку на эту же статью). Расписывать ужасы других ситуаций не буду, т.к. статья и так будет не маленькой.

По просьбе менеджера попросил оформить письменно условия, на которые меня пытаются развести (Обращение № 241115-7001-830386 от 15.11.2024г., но получу я его по регламентам, вероятно не ранее истечения 30 дней).

То есть, мне надо кредит не более 12млн, а мне говорят, что дадут только больше 12млн, но не менее 12.5млн. руб., прекрасно, неправда ли?

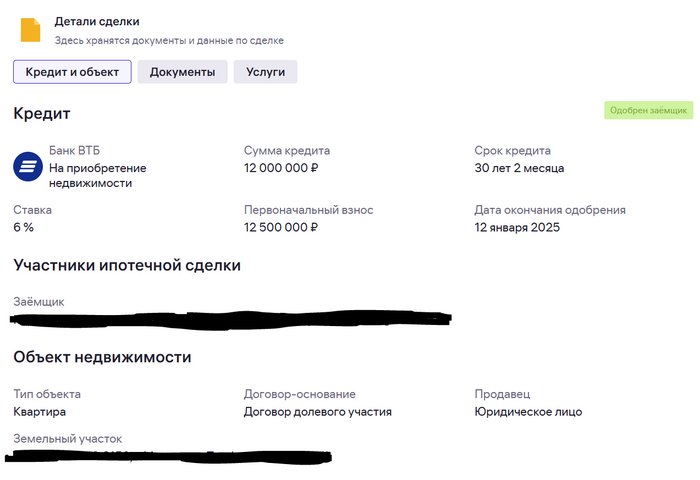

Через М2 одобрили ипотеку в ВТБ и Совкомбанк:

ВТБ - ранее одобрили также семейную ипотеку под 6%

Условия одобрения ВТБ

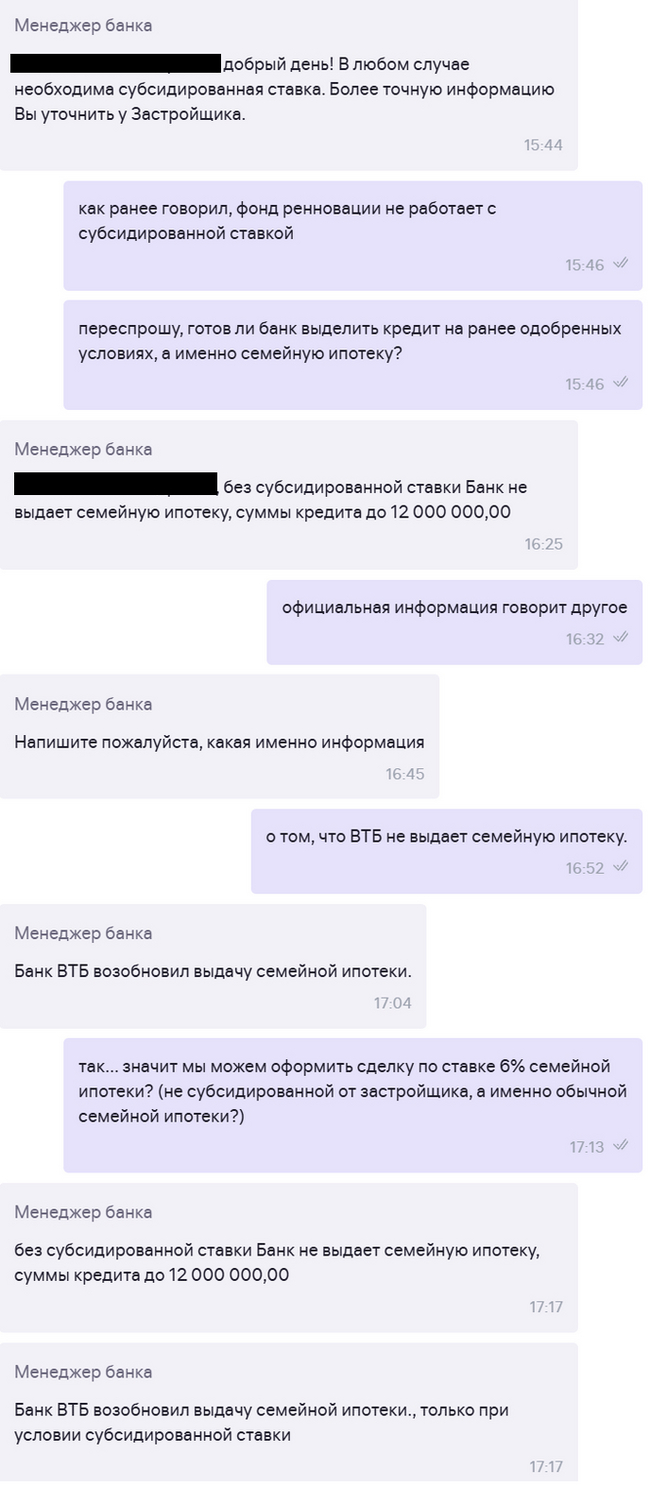

Ранее лимиты закончились, но позже появились и началась та же песня, что и со Сбербанком:

переписка с менеджером банка ВТБ через портал М2

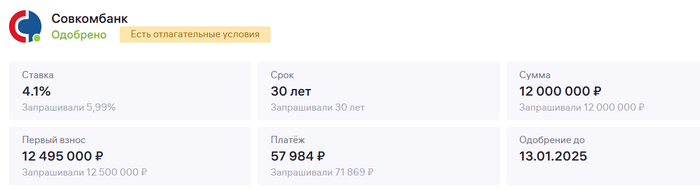

Совкомбанк: на домрф входит в список тех, кто выдает семейную ипотеку, по факту нет, одобряют только субсидированную ипотеку, о чем и пишут в условиях сразу. Тут без особых претензий.

Условия ипотеки Совкомбанк

Далее, понимаю, что надо искать другие варианты и что в остатке:

Газпромбанк: в заявке не дает выбрать первоначальный взнос так, чтобы кредит вписывался в 12млн. руб. попробуйте сами, пока не исправили:)

второй пост не нашел, может уже удалили, там было примерно тоже самое, что и у меня, только в комментариях народ не поверил автору и назвал его "выдумщиком" (это я смягчил).

Итого:

семейная ипотека одобрена на 6%, но взять я ее могу только по 8.2% (со страховками все 9%, с учетом того, что ранее ВТБ разрешал не пользоваться страховкой без ухудшения условий кредита, т.е. рост ставки с прошлого одобрения >50%) не смотря на все выполненные официальные и публично оглашенные условия.

банки сейчас рассматривают заявки несколько дней/недель в зависимости от его размера (может еще удастся взять кредит в каком-нибудь мини банке)

Помимо кучи потраченных нервов и времени, у меня возникают убытки в 100тыс руб. в случае, если не успеваю оплатить квартиру у застройщика.

Можно ли привлечь банки к ответственности? Как правильно взаимодействовать с банками, ЦБ и застройщиком ("Фонд реновации") в данном случае?

Жалобу в ЦБ отправлю так же в ближайшее время.

Уверен, что ЦБ позже разберется в ситуации, но для меня это уже ничего не будет значить, т.к. пройдут сроки оплаты по договору.