⛽️ Я прошёл с Газпромом рубеж в 300₽, отмену дивидендов за 2021 г. и неожиданную выплату в 51₽ на акцию за II кв. 2022 г., после пристально изучал отчёты/новости, мониторил поставки сырья, попутно анализировал "дочек" газового гиганта. Но с ухудшением каждого из аспектов я не продавал эмитента, а давал ему всё новые шансы, то веря в 20₽ дивиденды из-за выплаты ГПН, то рисуя у себя в голове перспективы в связи с поставкой газа в Китай. Думаю, что во многом я просто не хотел продавать актив из-за потери какой-то "части" себя, да фондовый рынок не для сантиментов и урок усвоен. Давайте для начала рассмотрим все проблемы:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II п. с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I кв. 2023 г. компания была убыточной — 7,2₽ млрд, во II кв. помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 г. общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег. Поэтому компания, сократила инвестпрограмму в 2023 г. на 334₽ млрд (14,5%), позже проинформировала, что общий объём инвестпрограммы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Помимо этого гос-во поможет в важном проекте компании, а именно в строительство комплекса по переработке этансодержащего газа в Усть-Луге. Источниками финансирования проекта выступят заёмные средства — 2,882₽ трлн будут погашены в течение 16 лет, собственный капитал и средства партнёров (не менее 1,235₽ трлн) и средства ФНБ (900₽ млрд).

Дивиденды Газпрома

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 г., у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 г. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

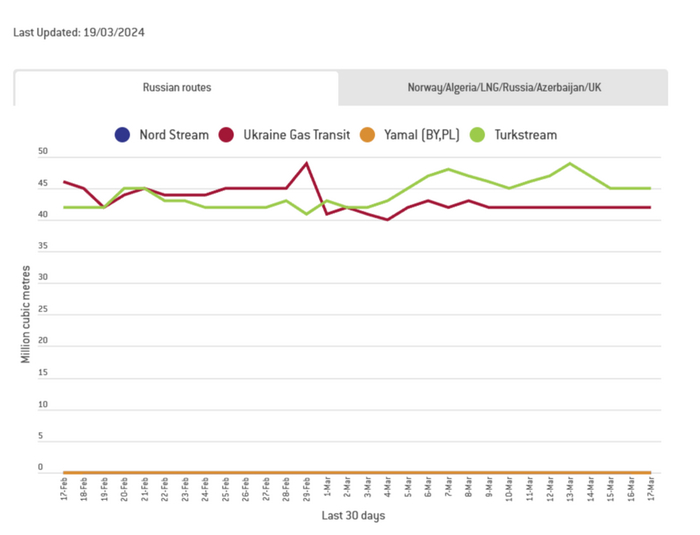

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции. Минэнерго Украиныутверждает, что контракт с Газпромом на транзит газа не будет продлён (истекает 31 декабря 2024 г.), но если европейские страны попросят, то контракт могут пересмотреть (объём прокачки газа через Украину вырос на 31,6% в январе - феврале 2024 г. по сравнению с 2023 г.).

💬 Дочки. ОтчётностьГазпромнефти (МСФО за 2023 г.). Чистая прибыль снизилась (641₽ млрд, -14,6% г/г), операционная тоже (721₽ млрд, -17,1% г/г) и это при качественной цене сырья, стабильном курсе ₽ во II п. 2023 г. При этом компания увеличила долг до 900₽ млрд, как вы понимаете чистый долг тоже подрос (306₽ млрд, 64,5% г/г). Но главное это FCF — 401₽ млрд, на дивиденды за 9 м. ушло 393₽ млрд, в 2022 г. вообще платили в долг (дивиденды — 389₽ млрд, FCF — 243₽ млрд). Я что-то сомневаюсь в итоговом дивиденде, а если Газпром продолжит качать дивиденды с дочки, то ГПН может ухудшить своё положение и превратится в Газпром 2.0.

Показатели Газпромнефти

📌 Продал я Газпром до ребалансировки ПИФов, доходность составила скромные 1,2%, но зато ушёл груз с плеч, переложился в понятный ЛУКОЙЛ.

С победителями конкурса «Лидеры России». Фото: Сергей Савостьянов, ТАСС

Конкурс управленцев «Лидеры России» является одним из проектов платформы «Россия – страна возможностей». Проводится с 2017 года по поручению Президента с целью поиска перспективных руководителей нового поколения и дальнейшей поддержки их профессионального роста. Церемония награждения победителей пятого сезона состоялась 25 февраля в Москве: ими стали 102 управленца из 31 региона России и двух зарубежных стран – Бельгии и Сербии.

* * *

В.Путин: Добрый день! Всех вас приветствую!

Наша встреча с выпускниками формата и платформы «Лидеры России» носит регулярный характер. Цель простая: прежде всего вас поздравить с результатом, а во-вторых, послушать ваше мнение о том, что и как было, с чем вы столкнулись в ходе контактов друг с другом, в ходе бесед и занятий с теми людьми, которые приходили к вам в различных форматах.

Должен сказать, что (это уже пятый у нас выпуск) за эти годы более миллиона человек прошло через эту систему. Это самый большой, самый крупный кадровый форум не только в нашей стране, но и во всём мире, наверное. Это круто.

И ещё очень важно, что те люди, с которыми вы встречались, беседовали, которые формулировали задачи, оценивали результаты, сами многого добились, и они действительно объективные «оценщики» того, что было вами сделано.

И третий момент, на который хотел бы обратить внимание, – это то, что в этом году вы смогли поработать и на территориях. Здесь есть, я знаю, люди, которые и так работают на территории, но тем не менее для всех остальных было важным попробовать свои силы в решении задач регионального масштаба. Это очень важный элемент подготовки, конкурсного отбора, определения своих собственных возможностей. Хочу поблагодарить наших коллег в регионах – руководителей регионов – за то, что они предоставили такую возможность.

Приятно также отметить, что в количестве заявок, а оно было очень большим, всё больше и больше людей, которые проживают постоянно за границей, но проявляют интерес к нашей стране и показывают своё желание работать в России. Для них предусмотрен ускоренный и облегчённый порядок приобретения российского гражданства. Уже 29 человек из 12 стран приняли для себя такое решение. Причём представители не только стран дальнего зарубежья – США, Франции, Греции, Болгарии, – но и из стран СНГ.

Важным является также то обстоятельство, что мы привлекаем коллег из новых территорий, из новых регионов в рамках программы «Лидеры возрождения». Здесь, я знаю, такие тоже есть. Расскажете, наверное, о том, как всё прошло.

Вы знаете также, что открывается новая страничка – это [программа] «Время героев» – для тех (а такие здесь, в этой аудитории, тоже есть), кто принимал или принимает непосредственное участие в служении Родине в зоне специальной военной операции. С марта мы начали принимать заявки, и уже 30 тысяч заявок поступило. Ясно, что должен быть, и он будет, достаточно строгий отбор. Это будет не разовая акция, мы будем её проводить на регулярной основе. Так что у тех, кто не попадёт с первого захода, есть все шансы повторить заявку и попасть на эту платформу. Тем, у кого нет высшего образования, будем создавать условия, для того чтобы люди могли это образование получить, если они, конечно, этого хотят, если у них есть такие амбиции.

Получение конкретной должности – это не самоцель тех мероприятий, в которых вы принимали участие, тем не менее 470 человек уже так или иначе работают на высоких должностях и в федеральном центре. У нас, по-моему, шесть заместителей федеральных министров, в регионах пять заместителей губернаторов, и губернаторы даже есть, 10 человек работают на уровне глав муниципалитетов (я вижу здесь некоторых), в Госдуме, в Совете Федерации, в наших крупных компаниях с госучастием, в общем, на самых разных направлениях и достаточном высоком уровне.

Евросоюз выступает против продления соглашения о транзите газа из России через Украину после 2024 года, сообщила еврокомиссар по энергетике Кадри Симсон.

"ЕС не заинтересован в продлении соглашения о транзите газа с Россией, но мы изучаем, как можно использовать украинскую газовую инфраструктуру в будущем", — сказала она на пресс-конференции.

В прошлом году Россия поставила в Евросоюз через украинскую газотранспортную систему 14 миллиардов кубометров газа, уточнила Симсон. По ее словам, страны ЕС после двух лет действия REPowerEU могут импортировать топливо по другим маршрутам.

Еврокомиссар отметила, что зимой 2023/2024 европейские компании использовали подземные хранилища газа (ПХГ) на Украине. Она добавила, что среди приоритетов ЕС — более эффективное объединение украинской газовой инфраструктуры с европейской, а также готовность к окончанию транзита российского газа через Украину.

Москва и Киев в конце 2019 года подписали транзитный контракт на пять лет, согласно которому "Газпром" гарантирует прокачку 65 миллиардов кубометров газа в первый год и по 40 миллиардов — в последующие четыре. Российское голубое топливо проходит через Украину в такие страны, как Австрия, Словакия, Италия и Венгрия.

Думаю, причина в следующем. Уже несколько столетий как существует мировое правительство. И они решили, что управлять людьми проще, когда они живут в говне. Для этого регулярно устраивают бессмысленные войны.

Большая война начнется через 1-3 года после развертывания спутниковой группировки "Старлинк"

Эта сеть даст амерам и НАТО абсолютное преимущество в связи и управлении.

Как на поле боя, так и глобальное.

Мы окажемся в положении индейцев, воюющих луками и копьями против ружей и пушек.

Большая война неизбежна.

Основная причина - Системный кризис нынешней глобальной системы мироустройства. Никогда в истории, без серии больших войн такие события не обходились. Как говорили перед первой мировой: "Войны никто не хотел. Война была неизбежна"

В первой части я прошелся по основным вехам российской внешней политики, от речи Ельцина в Конгрессе США, через разворот над Атлантикой, до противостояния России с «коллективным Западом», вылившееся в несколько военных конфликтов, включая и войну с Украиной. Теперь нужно поговорить про экономику, ту ее часть, которая плотно связана с внешней политикой. И это к вопросу о государственных интересах, поднятом в первой части.

Красной нитью, идущей через российскую внешнюю политику, является продажа энергоносителей. Нефть и газ были важной статьей доходов СССР, они остались важной статьей экспорта России. РФ обладает примерно четвертью разведанных мировых запасов газа и 5% запасов нефти. Доля нефтегазовых налогов в федеральном бюджете составляет 36% доходов или 7% ВВП. Естественно, защита своего рынка продажи углеводородов и инфраструктуры входит в государственные интересы РФ.

При Ельцине с получением нефтедолларов в бюджет были определенные сложности. Газпром и Роснефть были созданы незадолго до распада СССР, выделены из Министерства нефтегазовой промышленности. Первые годы «независимости» России они пережили вполне сносно, здесь государство отстояло собственные интересы. Те акции, что поступили в продажу – жестко контролировались и не продавались иностранцам.

Одной из причин, побудивших меня вообще писать этот цикл в таком объеме и формате, стало то, что многие обыватели стремятся все примитивизировать, найти простые ответы на сложные вопросы. Так рождается идея, что война началась просто из-за того, что кто-то сошел с ума. Или люди выходят на протест потому что им заплатили. И вот как раз пример: Ельцин и Гайдар просто хотели развалить страну и продать все Западу. В первой части я уже рассказывал, что сам Гайдар довольно быстро ушел в оппозицию, а конфликты с Западом начались при позднем Ельцине. И вот еще один пример — государство в 90-е вместо продажи и приватизации своих главных активов, ввело ряд ограничительных мер, чтобы сохранить над ними контроль.

А вот с середины 90-х Роснефть начали делить, из ее состава вывели и отдали на приватизацию ряд корпораций: ТНК, Сиданко, ОНАКО и другие. Упоминавшийся ранее Примаков, в свой недолгий срок премьерствования пытался решить вопрос с возвратом их в собственность Роснефти, но неудачно. У Газпрома все было лучше с точки зрения государства, хотя можно вспомнить историю Сибура. Как работал рынок частников? Тут достаточно вспомнить только одного Ходорковского, ЮКОС и продажу нефти под видом «скважинной жидкости». Путин, придя к власти, показательно уничтожил Ходорковского и ЮКОС, а во главе Газпрома поставил своего человека — Миллера. Который не олигарх, а топ-менеджер госкорпорации, это важно различать. Остальные олигархи после дела Ходорковского приняли новые правила игры и от политики в целом устранились. Впрочем, считается, что основные претензии к Ходорковскому были не из-за ухода от налогов, а как раз из-за его политических амбиций. Как раз после помилования он от них отказался, но позже нарушил свое обещание.

Нефть и газ продавались, в основном, на европейский рынок. Основной транзит — это украинская ГТС, оставшаяся в наследство от СССР. Интересно, что такая зависимость от Украины не устраивала даже ельцинскую власть, в 90-е был проложен газопровод Ямал-Европа через Польшу в обход Украины.

Знаковым событием становится речь Путина на заседании Совета безопасности в самом конце 2005 года. Именно там рождается термин «энергетическая сверхдержава», хотя сам Путин его не произносил. Это выдумка одного из журналистов, позже написавших статью об этом выступлении. Основные тезисы:

Энергетика лежит в основе мировой экономики, Россия может взять на себя основную роль в энергетической безопасности всего мира;

Условия обеспечения топливом должны быть приемлемыми как для покупателей, так и для продавца;

Россия уже имеет репутацию ответственного поставщика, занимает лидирующие позиции и должна выйти на первое место;

Нужно развивать технологии добычи и атомную энергетику;

Должна производиться диверсификация торговли.

Конечно, речи политиков далеко не всегда совпадают с реальностью, сейчас не об этом. Важно то, что Путин выдвинул ряд идей, которые чуть позже стали пытаться реализовать, а сам план, что Россия будет обеспечивать всех энергоресурсами и претендует на статус «надежного поставщика», вскоре продвигался на саммите G8. В какой-то мере это можно назвать и новой идеологией или доктриной государства.

Заседание СБ 22 декабря 2005 года

Во-первых, Россия начала диктовать условия поставки энергоносителей. Путин начал отменять льготы странам бывшего СССР. По изначальному плану льготы предоставлялись в рамках сотрудничества по организациям, как тот же СНГ. Но СНГ не работал, и этот вопрос Путин поднимал на Совете безопасности годом раньше. Прибалтика на тот момент уже была в НАТО и ЕС, Украина и Грузия прошли через «цветные революции» и встали на курс евроинтеграции. Газпром принимает решение поднять цену на газ для всех соседей до рыночной, где-то все прошло довольно мирно, но не с Украиной. Позже это станет причиной «газовых войн».

Во-вторых, начинается работа по диверсификации поставок. В 2007 году возвращаются к проекту строительства Северного потока 1, планировавшегося еще в 90-е, который запускается в 2011. В том же 2007 стартует попытка строительства Южного потока, который так и не был достроен. В 2012 начинаются работы над Силой Сибири, газопроводом в Китай.

Открытие Северного потока 1

Европа и США же активно противодействуют России в этом вопросе. В качестве контрмер строятся собственные газопроводы в обход России. В 2007 году был запущен Южно-Кавказский трубопровод, поставляющий газ из Каспия в Турцию. На его базе собирались построить «Набукко», но не вышло — не нашлось столько свободного газа в регионе без России, чтобы его загрузить.

Здесь можно увидеть некие противоречия, как Европа может одновременно и строить газопроводы из России к себе, так и противодействовать им. Ответ простой: ЕС не монолитен, он состоит из национальных государств, над которыми стоят наднациональные органы управления, которые ориентированы во многом на США. Ярко это проявилось во время строительства Северного потока 2, когда Германия считала, что строительство газопровода в их интересах, но руководство ЕС, США и части стран, чьи интересы газопровод затрагивал, противодействовали его строительству.

Вводятся юридические преграды: Третий энергопакет. Как раз его принимает Европарламент, а не отдельные страны. Суть его в разделении вертикально-интегрированных компаний на отдельные составляющие. По нему компании-монополисты теперь могут использовать только 50% своих транспортных мощностей, а остальные обязаны предоставлять конкурентам. Закон касается не только нефтегаза, но еще и сетей ЛЭП, например. Существует мнение, что он вводился именно для препятствования захвату рынка ЕС Газпромом, остальные его последствия вторичны, хотя это российско-центричная точка зрения, все же затронул он не только Газпром.

Но основания так говорить были, потому что при желании отдельные проекты могут выводить из-под его действия. Для Северного потока 1 исключение не сделали, потому труба не была никогда загружена полностью, в ней просто неоткуда было взяться конкурентному газу физически. Наоборот, Третий энергопакет расширили, впрочем, этот шаг был направлен против СП-2, Германии же удалось добиться вывода СП-1 из под новой директивы.

С другой стороны, это породило интересную коллизию – Газпром имел право подключиться к трубе проекта «Набукко», который планировалось строить именно с целью снижения доли российской компании на рынке ЕС. Также Газпром имеет право присоединиться к Трансадриатическому газопроводу, который пришел на смену Набукко и был реализован. Правда цена за транзит газа устанавливается владельцем трубы, что позволяет ему сделать присоединение для неугодных партнеров невыгодным.

Цена на газ в ЕС много десятилетий определялась долгосрочными контрактами, ДСЭГК. Обычно с фиксированной ценой или периодическим ее пересмотром по определенным формулам. Также к 90-м годам почти все газовые контракты с Европой включали принцип «бери или плати», по которому покупатель был обязан выбирать определенный объем газа, а если этого не делал – платил штрафы. Но все изменил финансовый кризис 2008 года: экономика упала, импортеры не смогли выбирать объемы газа, а биржевой газ стал стоить намного дешевле, чем контрактный. Связано это было вот с этим самым правилом про «бери»: покупатели вынуждены были выбирать объем, а лишний газ сбрасывать на биржи по бросовым ценам, лишь бы на него физически нашелся покупатель.

Итоги кризиса – покупатели газа пытались договориться об уступках. В итоге Европа перешла на биржевое формирование цен не только с Газпромом, но и с другими поставщиками. И когда основной объем торговли газом перешел на биржу, цена там, естественно, выросла до рыночной. Думаю, многие помнят скачки стоимости газа в Европе до 3000 долларов за 1000 кубометров, сейчас, в октябре 2023 года, цена около 500 долларов. А средняя экспортная цена у Газпрома в 2020 году – 200 долларов.

Про это Путин говорил в одной из речей уже в ходе СВО, жаловался, что «мы хотели как лучше, а они отказывались». Здесь российский президент, конечно, сильно лукавил. Да, фиксированные цены были ниже рыночных, но не всегда и не для всех, кроме того, контракт обязывал покупателя выкупать гарантированный объем вне зависимости от потребления. Продавцу, то есть России, такая схема выгодней, чем покупателю.

Ну а в 2018 году началось строительство Северного потока 2. По плану, 4 нитки двух «Потоков» должны были превратить Германию в европейский газовый хаб, обеспечить немецкую промышленность дешевыми и стабильными поставками. В то же время Россия и экономически, и политически сблизилась бы с ключевой страной Евросоюза, а потому проект встретил серьезнейшее противодействие со стороны США. Вводились санкции, на немцев давили, Байден, став президентом, обещал, что СП-2 не будет запущен.

Кстати, санкции против СП-2 вводились не из-за Крыма или каких-то действий России, их обоснование – защита государственных интересов и поддержка безопасности Европы. Здесь нельзя было ничего изменить демократическим правительством или отказом от ведения агрессивной политики против соседних государств. Это ответ тем, кто считает, то нужно просто торговать и ни с кем не ругаться: вот пытались просто торговать с Германией, но если торговля России и Германии противоречит государственным интересам США — на нее наложат санкции.

Газ и межгосударственные отношения

Ну, как можно понять даже из текста, не говоря уже о послезнании, идея, которую Путин высказывал в 2005 году, трансформировавшаяся в «энергетическую сверхдержаву», в общем и целом провалилась. Коллективная Европа не захотела оказываться в зависимости от России по газу, которая неизбежно переросла бы в зависимость и политическую. Хоть отдельные страны, вроде Германии, были не против такой идеи, она встретила серьезное сопротивление как центральных органов ЕС, так и Штатов, чьим объективным интересам это противоречило. США хотели сохранить Германию в своей орбите влияния.

Если подойти к этому вопросу не описательно, а дать какие-то свои оценки, я бы сказал, что точка зрения всех сторон газового вопроса имеет право на жизнь. Можно понять опасения США и европейских глобалистов насчет увеличения зависимости от России. Можно понять и опасения Украины, которая от своего выгодного географического положения получала большие доходы, и с 1992 года последовательно защищала свою ГТС. Можно понять и точку зрения России, которая пыталась давить на покупателей газа с позиции монополиста. Я не думаю, что здесь есть правые или неправые стороны, как вообще чаще всего бывает в политике, где есть лишь объективные интересы.

Причиной конфликтов стало то, что просто эти объективные интересы вступили в противоречие. В частности, изменение газовой политики привело, последовательно, к конфликтам с Украиной, Молдовой и Белоруссией — условно союзным странам.

Так, после заявления о том, что Россия меняет подход к продаже газа, были отменены льготные условия, касавшиеся, в основном, стран СНГ. В конце 2006 года Газпром поднял цены на газ для РБ, а Миллер угрожал, что если контракт не будет заключен, то поставки прекратятся. В ответ Минск пригрозил остановить транзит по газопроводу Ямал-Европа. Но удалось договориться за 2 минуты до Нового года, правда, тут же начался конфликт насчет транспортировки нефти. Удалось погасить его лишь после личного разговора Путина и Лукашенко, думаю, понятно, кто на кого надавил.

На протяжении 2005-2006 годов газовый вопрос затронул еще и отношения РФ и Молдовы. Причина все та же: отмена СНГшных льгот и попытки продавать газ по цене примерно в два раза выше, чем обычно. Обернулось это еще и блокадой Приднестровья, а Россия ударила по самому больному: запретила импорт молдавского вина. Саму Молдову на несколько дней отключали от российского газа, но прогнули на подписание нового контракта по ценам, которые требовал Газпром.

Газовый конфликт с Украиной

Самым масштабным и долгим стало решение вопроса с Украиной, конфликт здесь тянется, фактически, с 1992 года. Так вышло, что Украина владела бывшей советской ГТС, через которую газ из РФ шел в Европу, при этом физически ГТС не была отделена от внутренней украинской сети.

У Украины в начале 90-х было очень тяжело с экономикой, и де-факто газ не оплачивался, а разные схемы решения вопроса, например, передача ГТС в собственность Газпрома, отвергались. Впервые «несанкционированный отбор газа из трубы» осуществлялся уже в 1993 году. В счет газовых долгов был урегулирован политический спор о разделе имущества СССР, ну это когда Россия взяла на себя долги СССР вместе со всей зарубежной собственностью.

Денег у Украины, правда, больше не стало. Несмотря на заключенные договоренности, проблемы с оплатой никуда не делись и решались, обычно, на личных встречах лидеров. То газ в обмен на транзит, то газ в обмен на долгосрочные государственные облигации, то газ в обмен на приватизацию. Киев последовательно отстаивал лишь одну позицию: сохранение контроля над ГТС и, как мы знаем, пока отстоял. Даже во время войны никакие диверсанты ее не взорвали, а Украина исправно принимает платежи от России за газ.

Кстати, газовый вопрос очень сильно помог Кремлю добиться военных уступок от Украины. Именно в зачет газового долга решился долгий спор о разделе Черноморского флота и аренде Севастополя на 20 лет в 1997 году. А позже, в счет долгов, Россия получила от Украины стратегические бомбардировщики и несколько сотен крылатых ракет, которые сегодня применяются в войне против Украины.

И все это время Украина получала газ по льготной цене в 50 долларов, планировались поставки и до 2009 года. Но первый Майдан и победа Виктора Ющенко стала удачным поводом пересмотреть взаимоотношения Газпрома с Украиной. По датам это как раз совпало с провозглашением идеи «энергетической сверхдержавы» и пересмотра всех льготных цен. Тогда начался первый крупный газовый конфликт.

Мемы нулевых годов. Это было 3000 лет назад, Гендальф...

Кремль решил поднять цену на газ с 50 до 250 долларов, что, конечно, не обрадовало украинских партнёров. Опять все закончилось «перекрытием вентиля», что, в случае с Украиной, было совершенно бесполезным из-за возможности отбора транзитного газа. Но договорились. Правда ненадолго: в 2008-2009 годах случилась новая итерация «газовой войны». В этот раз Газпром пошел на максимальную эскалацию, остановив подачу газа не только для Украины, но и транзит для Европы.

Заканчивается все тем, что премьер-министр Юлия Тимошенко подписывает «газовые соглашения», за что позже сядет в тюрьму, суть которых в общем была в том, что Украина получает газ по европейским ценам, но с учетом скидки «как договорятся». Получилось решение вопроса несколько по понятиям, когда реальная цена на газ для Украины определялась не контрактом, а личными договоренностями и «политическим климатом», а саму Тимошенко подозревали в получении взятки ради подписания невыгодных соглашений. Уже при Януковиче газовый рычаг задействовал Медведев: в обмен на скидку на газ Янукович согласился продлить пребывание флота в Севастополе до 2042 года.

Политические последствия

Что мы имеем совокупно? Несмотря на общий развал и распил государства, Кремлю в 90-е удалось сохранить контроль над основным государственным активом – Газпромом. Тогда назывались цифры, что около 20% бюджета РФ являются поступлениями от газового монополиста, во всяком случае, до 1998 года. С нефтью ситуация была хуже: государственную Роснефть все же разрезали на отдельные компании и приватизировали.

С приходом Путина к власти ситуация изменилась, но нельзя сказать, что стало совсем хорошо. Если часть структур Роснефти вернули в собственность государства, то у других просто поменялись бенефициары. С 2005 года начались попытки увеличить как доходы РФ, так и зависимость покупателей газа от России. Официально это было оформлено в уже упомянутом заседании Совета безопасности в конце того года.

Прошло все далеко не гладко, ценой за это стали конфликты с бывшими советскими государствами. Тогда, в середине нулевых, уже постоянно звучало, что Россия использует газ как оружие, и потому нужно опасаться монополизации рынков Газпромом. И остановка транзита в 2009 году, считается, очень сильно повлияла на настроения в ЕС. Конфликтом с Украиной, в ходе которого перекрыли и поставки газа в Европу, Путин разрушил создаваемый с 2005 года имидж «надежного поставщика», а Европа действительно стала опасаться, что Кремль применяет газ как оружие.

Также это оказало влияние и на антироссийские настроения внутри, как минимум, Украины. Так уж вышло, что в большой политике маленькие государства, поддерживая больших соседей или мировых гегемонов, рассчитывают получать за это вполне материальные блага. Невозможно одновременно требовать союзных отношений и, параллельно, продавать газ по «европейским ценам», угрожая перекрыть трубу. В реальной политике разговоры о «братских народах» не работают. Впрочем, российские власти обвиняют саму Украину, заявляя, в 2004 году, что старая цена на газ была согласована «в другой политической ситуации», а затем Киев сделал свой выбор в пользу новых союзников, а значит спонсировать страну должны они. И, как я уже несколько раз повторял, обе точки зрения имеют право на жизнь.

Учитывая, насколько Россия зависит от нефтегазовых доходов — их защита является объективным интересом государства, и с середины нулевых в этом направлении было приложено достаточно много усилий, но они встретили серьезное сопротивление со стороны США. Россия воспринимала расширение НАТО и ЕС на восточные страны как вторжение на «задний двор», также США восприняло попытки России усилиться экономически и политически в Европе. Государственные интересы РФ и США впервые серьезно столкнулись из-за действий уже самой России, которая достаточно окрепла и начала активно заниматься внешней политикой и экспансией.

Продажа нефти и газа являются одним из ключевых государственных интересов России, потому Украина интересует Москву намного больше, чем Казахстан и Монголия: у них нет ГТС, на которую продажа газа завязана. Защита этой инфраструктуры относится к той самой сфере интересов, которую стала бы защищать любая страна. Так например США вмешивается во внутренние дела Панамы, а Великобритания оккупирует часть Испании, не из-за ГТС, конечно, а из-за каналов и проливов. И здесь сложно обособить отдельного гражданина и представителя правящей верхушки, ведь когда 30% бюджета страны напоняется газорублем — это касается всех.

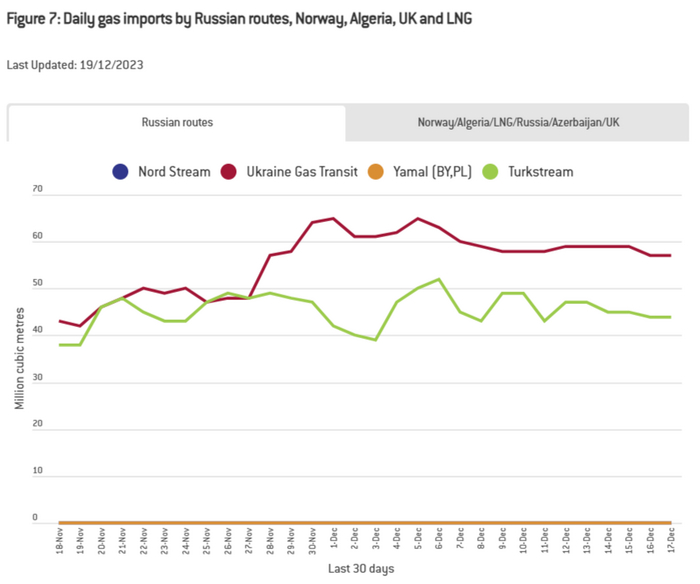

⛽️ Газпромотчитался, что по итогам 2023 г. экспорт газа в Китай по Силе Сибири составил — 22,7 млрд куб. м. Это на 700 млн куб. м выше контрактных обязательств Газпрома и в 1,5 раза больше, чем в 2022 г. (15,4 млрд куб. м). Также в 2025 г. газопровод Сила Сибири выйдет на полную экспортную производительность — 38 млрд куб. м газа в год. У Газпрома осталось 3 трубопровода по которым поставляется газ: ГТС Украины (в 2024 г. закончится срок действия транзитного договора), Турецкий поток (в 2023 г. шло плавное сокращение поставок по обоим трубопроводам) и Сила Сибири. Газопровод Ямал-Европа через Польшу прекратил свои поставки в связи с санкциями, введёнными Россией. Диверсии на СП и СП-2 полностью обесточили данные газопроводы (одна линия не разрушена, но СП не был сертифицирован по европейски правилам). Изучив отчётГазпрома за 2022 г., можно узнать, что в страны дальнего зарубежья компания поставила — 100,9 млрд куб. м (в 2021 г. — 185,1 млрд куб. м), а сейчас по подсчётам аналитиков это цифра будет в районе 70 млрд куб. м за 2023 г. Вы же понимаете какое снижение в поставках сырья испытала компания за 2 года, всё это повлияло на прибыль, соответственно, из-за этого появилось множество других проблем:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II полугодие с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I квартале 2023 г. компания была убыточной — 7,2₽ млрд, во II квартале помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 году, у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Необходимо больше золота, милорд? 😅

💬 CAPEX и поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Все эти проблемы понимает и компания, всё же некоторые шаги были приняты к улучшению ситуации. Газпромсократил инвестиционную программу в 2023 г. на 334₽ млрд (14,5%), позже проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Следующим правильным шагом была бы отмена дивидендных выплат, но опять же на данное решение может повлиять государство и дочерние компании. Дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром), помимо этого есть есть такие дочерние компании, как Мосэнерго и ОГК-2, которые тоже в теории выплатят дивиденды. Поэтому, считаю, что инвестиции в Газпром — это расчёт на недооценённость компании (цена акции) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы).