Заполняем декларацию по зарубежным дивидендам

Всем привет!

Сегодня я решил на практическом примере разобрать процесс заполнения налоговой декларации 3-НДФЛ при получении дивидендов от зарубежных компаний(кстати, этот же алгоритм подойдет не только для дивидендов, а вообще для любого дохода, полученного налоговым резидентом России из-за границы). Можно, конечно, рассуждать, что нынешнее время совершенно не годится для получения доходов из-за рубежа, но, во-первых, эти знания могут оказаться полезными при заполнении декларации за 2021 год, когда все еще было более-менее хорошо и спокойно (и у многих были дивиденды от зарубежных компаний), а во-вторых, все негативное рано или поздно заканчивается, а знания остаются с нами навсегда. Поэтому предлагаю не медлить и начинать… :-)

Шаг первый. Предварительный.

Сначала определимся со сроками. Декларацию нам необходимо подать до 30 апреля (включительно) года, следующего за отчетным. Если последний день подачи декларации выпадает на выходной день, то срок переносится на первый следующий за ним рабочий день (пункт 7 статьи 6.1 НК РФ). Так, например, в текущем 2022 году 30 апреля - это суббота, 1 мая - воскресенье, 2 и 3 мая - выходные, которые переносятся с праздничных дней 1 мая и 1 января соответственно, поэтому 4 мая является первым рабочим днем, который и признается последним днем для подачи налоговой декларации 3-НДФЛ. Но лучше не тянуть до последнего, т.к. мало какие неожиданности могут вылезти :-)

Затем нам необходимо запастись документами, которые мы будем прикладывать к декларации: помимо стандартной справки 2-НДФЛ (если будем заявлять еще какие-нибудь вычеты) нам потребуется подтверждение о полученных доходах из-за рубежа. Так, для дивидендов нам потребуется выписка из депозитария о выплаченных доходах; если речь идет о каком-то ином доходе - то также обзаводимся соответствующими документами (так, например, когда несколько лет назад на годовщину работы от головной компании из-за рубежа я получил сертификат в интернет-магазин, то просто приложил письмо, пришедшее мне по электронной почте, где значилось, что это подарок, а также был указан номинал этого сертификата).

В общем, если мы в данном посте говорим о дивидендах из-за рубежа, то получаем выписки из депозитария - ниже приведена информация по тем брокерам, чьими услугами пользуюсь я сам (информация актуальна на момент написания поста):

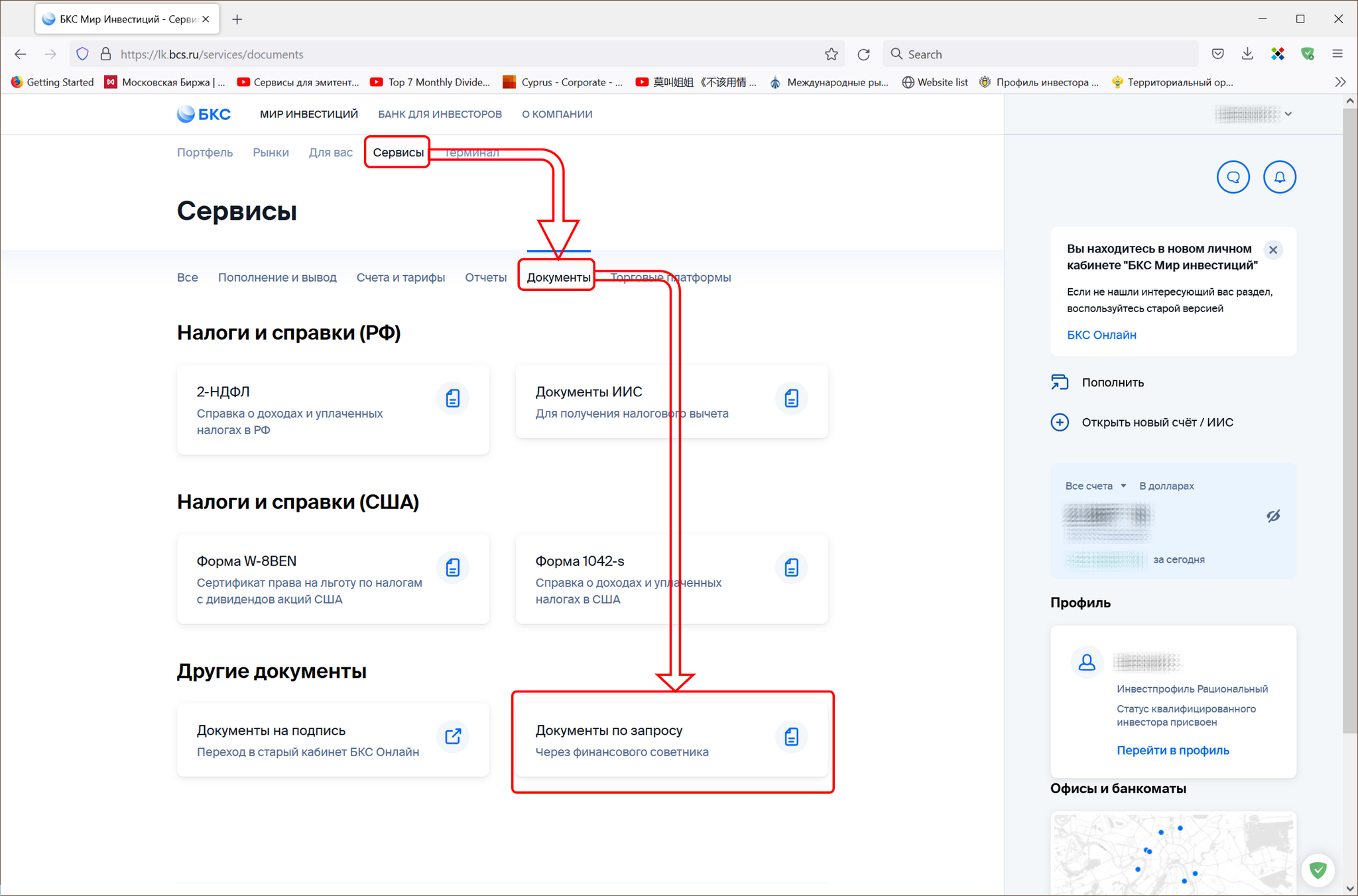

БКС. Справку о полученных дивидендах / купонах можно бесплатно заказать уже в начале январе после отчетного года через своего менеджера либо через чат поддержки в приложении "БКС. Мир инвестиций". Если заказывали через чат, то на электронную почту придет заявление, его необходимо будет распечатать, подписать, скан отправить в ответном письме (чтобы ускорить процесс формирования выписки), а оригинал отвезти в офис БКС в своем городе. Если заказывали у менеджера в офисе - то там сразу же сформируют заявление, дадут подписать и запустят в работу. Срок изготовления - порядка недели, как она будет готова необходимо зайти в новый личный кабинет, перейти в раздел Сервисы, перейти на вкладку Документы и открыть страницу "Документы по запросу через финансового советника". Сканы будут храниться в течение 6 месяцев, после чего отправятся в архив, но их можно будет заказать повторно. Также при подписании заявления в офисе при необходимости можно попросить, чтобы справку прислали на бумажном носителе в офис БКС.

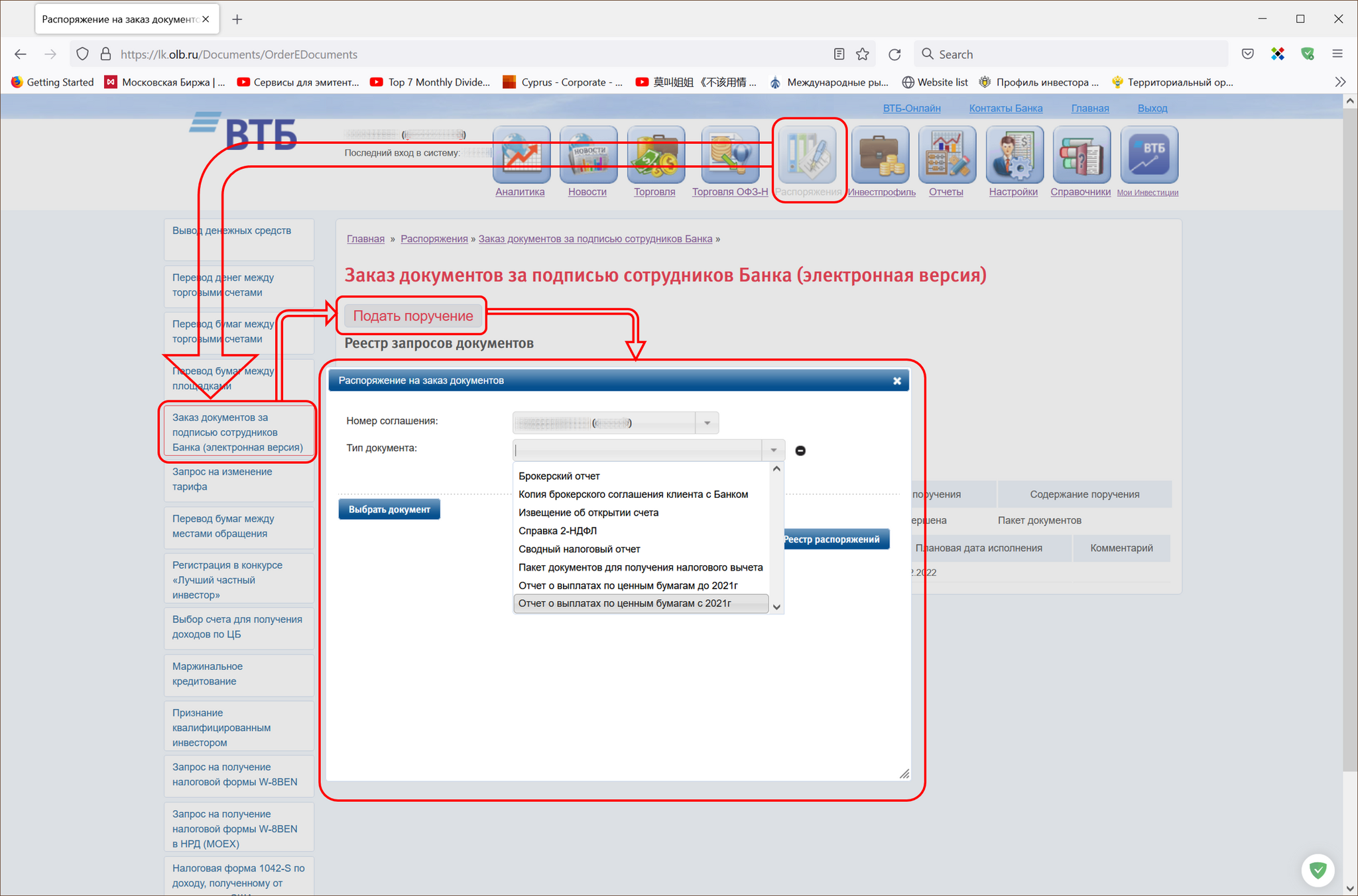

ВТБ. все можно получить онлайн - заказ выписки бесплатный. Необходимо зайти в старую версию личного кабинета брокера, открыть страницу Распоряжения, слева в меню выбрать пункт Заказ документов за подписью сотрудников Банка (электронная версия), нажать кнопку Подать поручение, в открывшемся окне выбрать нужный брокерский счет, в качестве типа документа указать Отчет о выплатах по ценным бумагам с 2021г, указать период, за который нам требуется отчет (прошедший год) и нажать кнопку Подать поручение. Спустя некоторое время отчет будет сформирован в виде PDF-файла, который можно будет скачать на той же странице.

Открытие-брокер. Извещение о выплате и перечислении денежных средств можно бесплатно заказать в офисе брокера через своего менеджера, скан присылают на электронную почту примерно в течение недели; также в офис присылают бумажную копию, которую при необходимости также можно получить у своего менеджера.

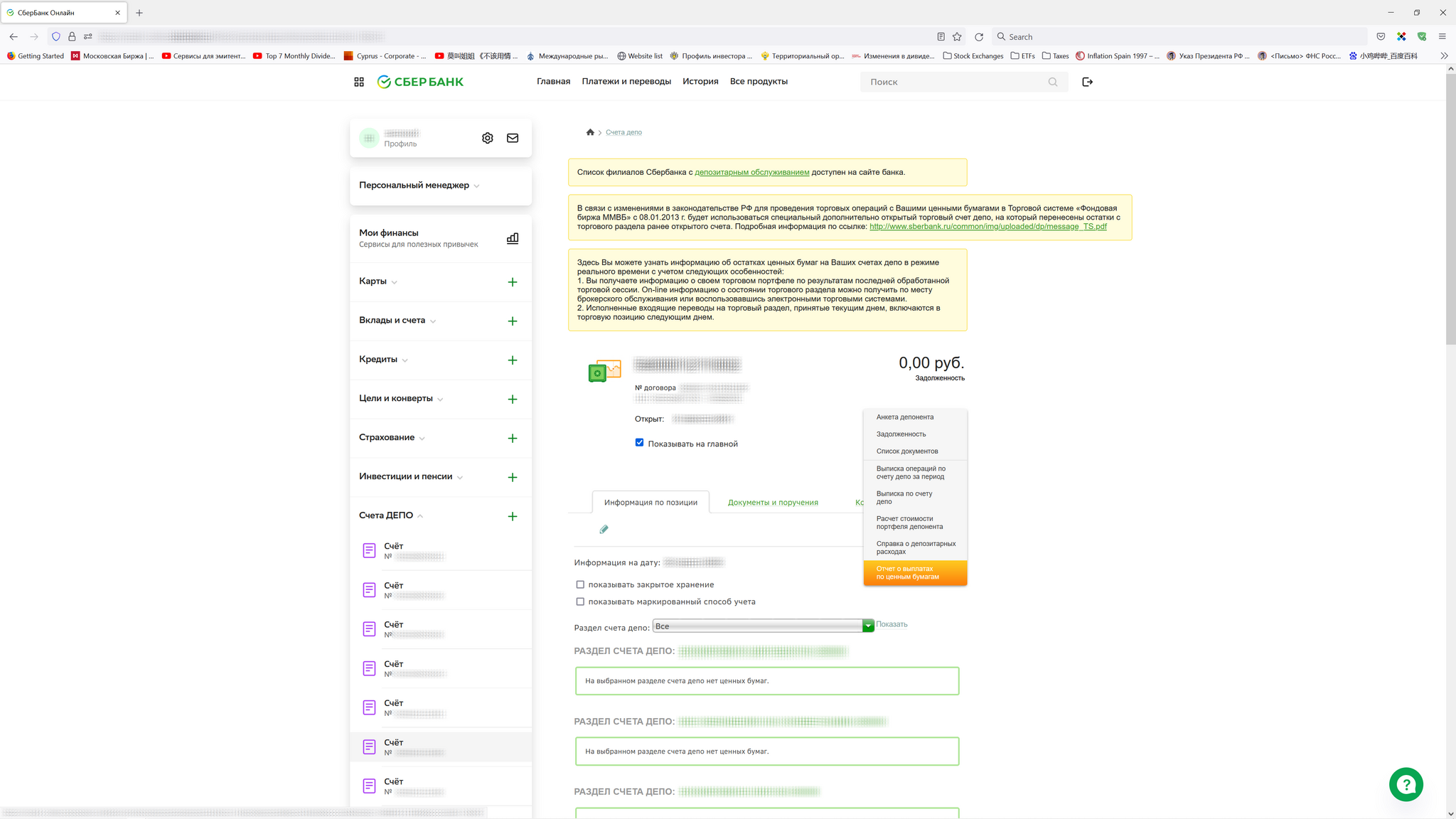

Сбер. есть два способа получения отчета: первый - прийти в депозитарий своего города и попросить сотрудников распечатать отчет (или при наличии пакета Сбер.Премьер / Сбер.Первый попросить заказать отчет своего менеджера), либо заказать его самостоятельно: заходим в web-версию Сбербанк-онлайн, в левом меню раскрываем Счета ДЕПО, выбираем нужный счет (номер счета депо для обычного брокерского счета заканчивается на двойку, для ИИС - на четверку; для проверки корректности на вкладке Информация по позиции в нижней части страницы будет выводиться список ценных бумаг), после чего нажимаем кнопку Операции и отчеты и в выпадающем меню выбираем пункт Отчет о выплатах по ценным бумагам. Если выплаты дивидендов из-за рубежа были как по брокерскому счету, так и по ИИС, то заказывать нужно выписки по каждому счету депо по отдельности. Стоимость одной выписки по одному счету - 150 рублей (если не ошибаюсь).

Финам. Насколько я знаю, выписка из депозитария о выплаченных дивидендов заказывается через персонального менеджера, но так как с этим брокером работаю недавно, то сталкиваться не приходилось, соответственно, и по стоимости этой выписки информации у меня тоже нет.

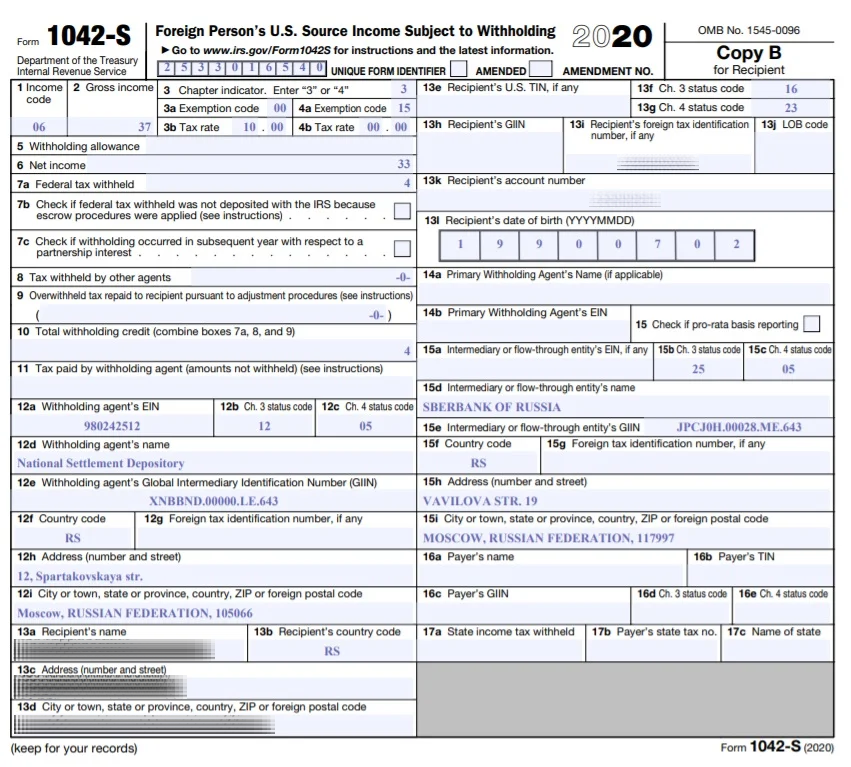

Нужно ли к декларации 3-НДФЛ прикладывать форму 1042-S, которую брокер, работающий с акциями США, ежегодно в срок до 15 марта (в определенных случаях этот срок можно продлить на месяц - до 15 апреля) предоставляет в IRS (американский аналог нашей ФНС), и которая служит подтверждением удержания налога на территории США? Конечно, все зависит от того конкретного инспектора, который будет проверять вашу декларацию, но IMHO она в данном случае будет бессмысленна по нескольким причинам:

1. Данная форма включает в себя только дивиденды, выплаченные американскими компаниями, и сумму налога, удержанного в пользу США; если есть дивиденды из других стран, то в этом случае 1042-S будет бесполезна.

2. Данная форма составляется исключительно на английском, никакого официального его перевода на русский язык не существует, поэтому в нашей ФНС на нее будут смотреть как на новые ворота, и даже если окажется, что инспектор свободно владеет аглицкой мовою, то все равно с такими документами могут возникнуть сложности, так как государственным языком в России является русский, соответственно, инспектор вправе будет потребовать перевод этой формы на наш великий и могучий. И хорошо, если попросит предоставить просто перевод, а не нотариально заверенный: в этом случае отдавать из своего кармана несколько тысяч рублей на нотариальный перевод, которые потом никто не компенсирует (и даже нельзя будет признать в качестве расхода, уменьшающего налоговую базу по НДФЛ) - ну, это такое себе удовольствие, на мой взгляд.

3. Срок предоставления брокером данной формы может растянуться до 15 апреля, а срок подачи декларации - 30 апреля. То есть в самом худшем случае может оказаться так, что на составление декларации останется всего лишь две недели, а, как мы договорились в самом начале данного поста, спешить мы не любим.

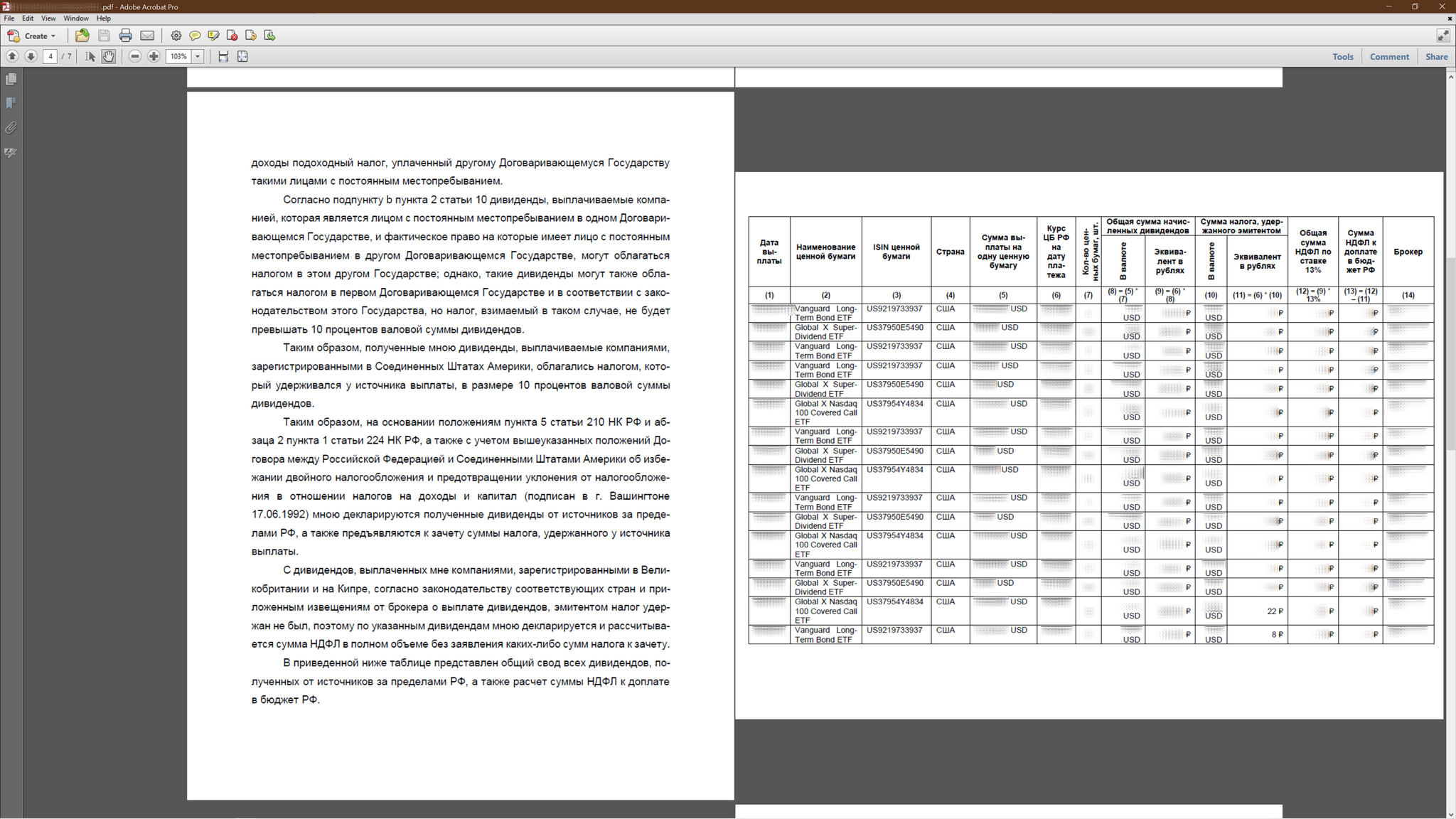

4. Если у вас была одна-единственная выплата дивидендов из США, то эта форма еще может оказаться нужной; в случае, если их было несколько, то она будет попросту бесполезной, так как в 1042-S отсутствует детализация по контрагентам, датам выплаты и конкретным суммам выплат: там показывается все в агрегированном виде, то есть общая сумма выплаченных дивидендов за весь год и общая сумма удержанного налога - все (см. пример этой формы на изображении выше). То есть нам в любом случае потребуется получать детальную выписку по дивидендам из депозитария, потому что в 3-НДФЛ все выплаты показываются отдельно. Это сделано для того, чтобы определить точный валютный курс по отношению к рублю на дату получения каждой конкретной выплаты.

Таким образом, мы подошли к тому, что выписки из депозитария нам в любом случае придется заказывать, а в заполнении 3-НДФЛ нам эта самая форма 1042-S помочь никак не сможет, поэтому лично я декларацию подаю без нее. Ну, а если с вами свяжется инспектор, который будет проверять вашу декларацию, и попросит дослать ее, то это всегда можно будет сделать не прерывая срок камеральной налоговой проверки, что особенно важно в случае, если помимо декларирования доходов из-за рубежа мы заявляем какие-нибудь вычеты: в этом случае декларацию можно подать сразу же в январе и через 4 месяца (то есть уже в мае) получить немножечко денег от родного государства. Как можно дослать документы без прерывания срока камеральной проверки я покажу в конце данного поста.

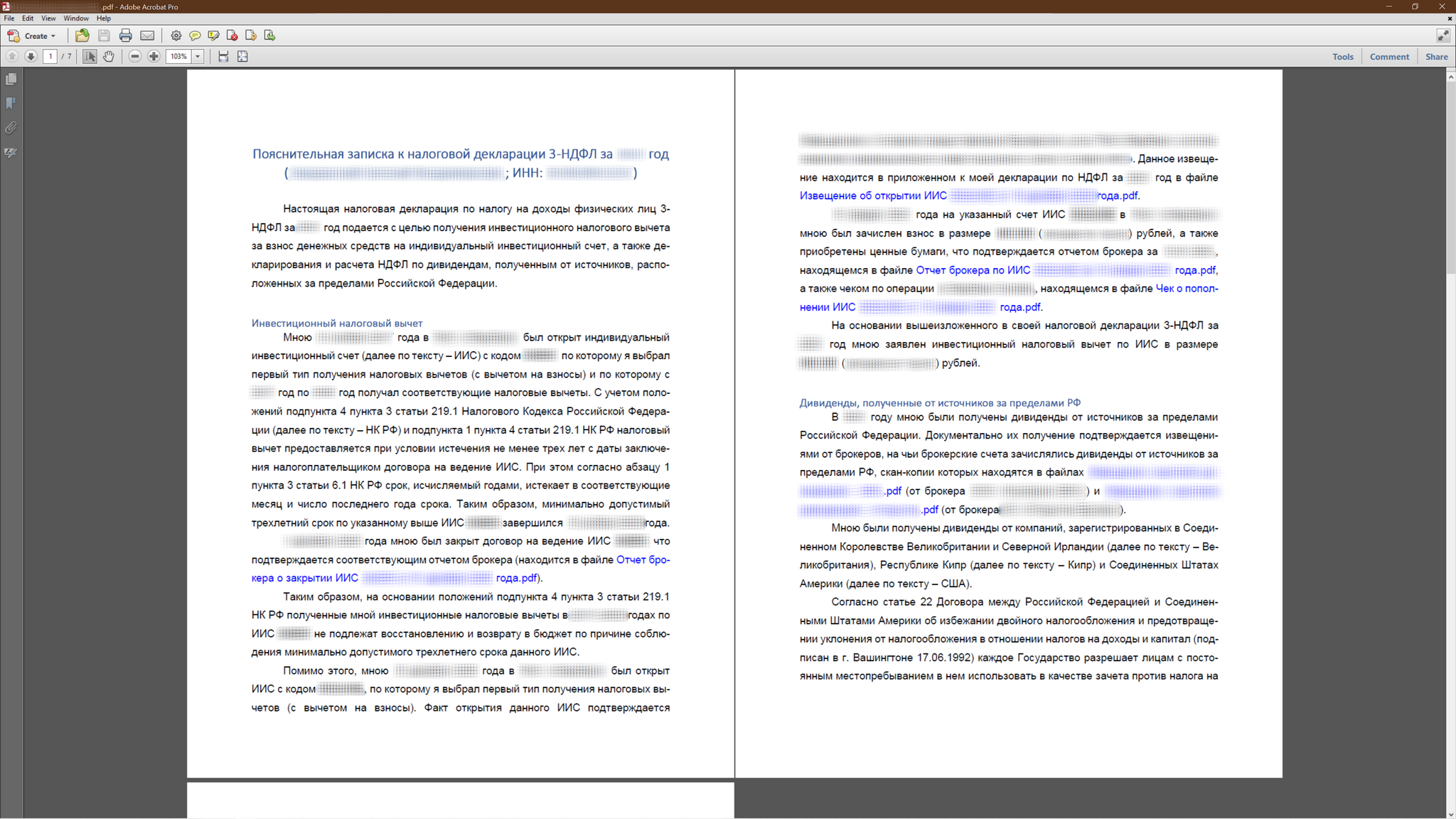

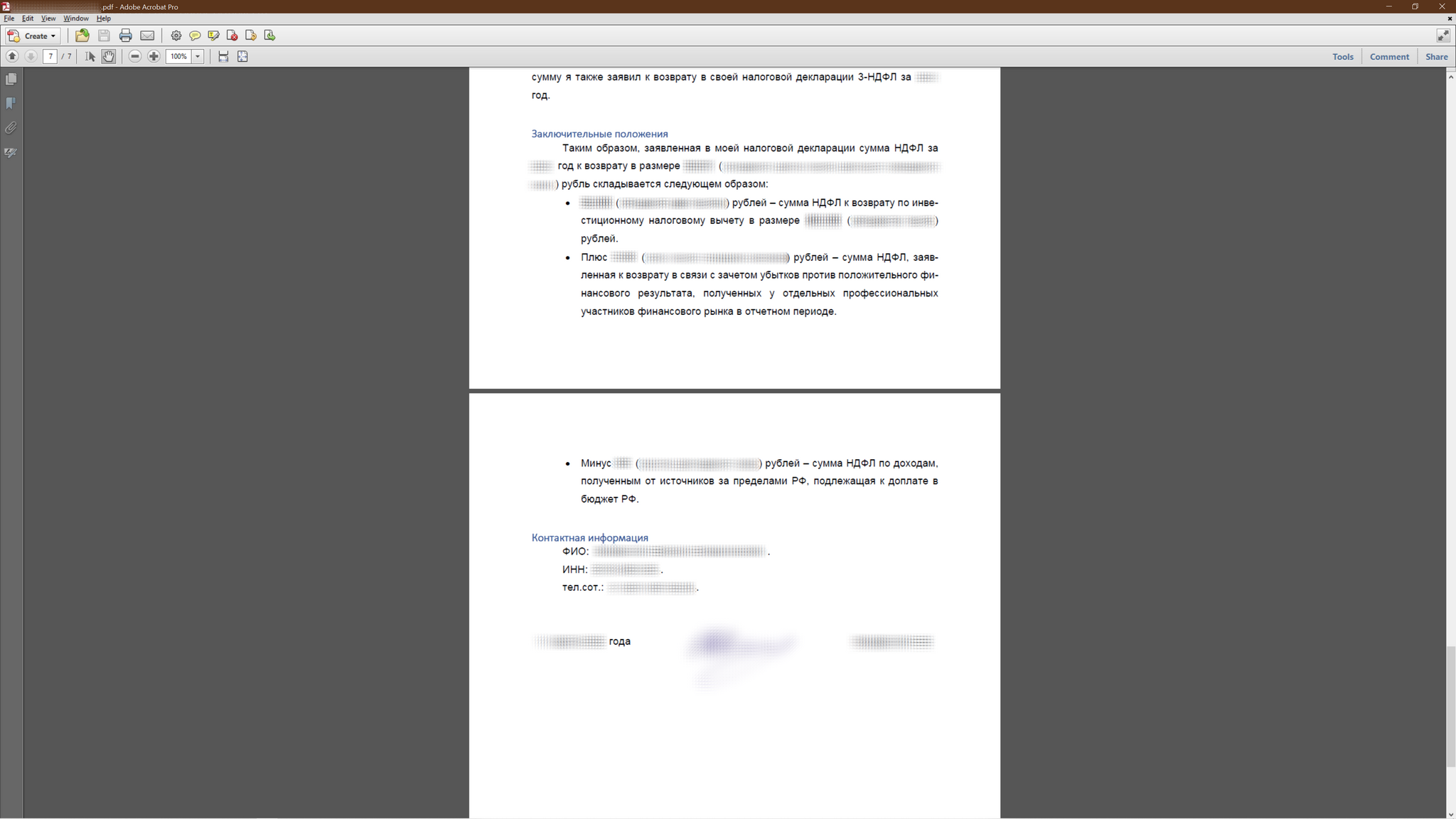

Помимо всего прочего если у вас нетривиальная ситуация (то есть не просто, например, подача декларации для получение инвестиционного вычета за счет одного-единственного работодателя), то я рекомендую подготовить еще и пояснительную записку к своей декларации, в которой можно в свободной и удобной форме описать то, что отражается в декларации, которая может быть очень увесистой и вообще ни разу не user-friendly для инспектора (например, каждая выплата из-за рубежа размещается строго на одной странице, соответственно, с учетом того, что таких выплат за год может собраться несколько сотен, то и декларация раздувается на соответствующее количество страниц).

Можно, конечно, встать в позу и сказать, мол, у инспекторов работа такая, поэтому не собираюсь я тут сидеть и тратить свое личное время для того, чтобы просто облегчить им жизнь, но, во-первых, в такой куче листов он может попросту запутаться, отказать в запрашиваемой сумме вычета - и тогда уже вам придется тратить свое же дополнительное время, чтобы доказать, что инспектор был не прав. Не забудем добавить сюда еще и задержку (из-за доказательств, что ты не верблюд) с возвратом излишне уплаченного налога, поэтому вопрос: оно вам точно надо? Как по мне, то лучше уж потратить лишние полчаса своего времени, все кратко описать на нескольких страницах дабы было наглядно и понятно (ну, и самому себя еще проверить, что все расчеты корректны, и декларация составлена без ошибок). Ну, и просто всегда нужно оставаться человеком :-)

На скриншотах выше привожу текст своей пояснительной записки за один из прошлых годов в качестве образца. Тогда я запрашивал инвестиционный налоговый вычет за взнос на ИИС, делал зачет убытка у одного брокера против прибыли у другого, заявляя таким образом дополнительный возврат НДФЛ из бюджета, и плюс декларировал поступившие дивиденды из-за рубежа. Выплат иностранных дивидендов набралось несколько десятков, что вылилось в сводную таблицу на две полные страницы - зато все наглядно и понятно каким образом сформировалась сумма возврата НДФЛ, которую я требовал из бюджета нашей необъятной Родины :-)

В конце пояснительной записки не забываем указать свои актуальные контактные данные, чтобы у инспектора в случае возникновения вопросов была возможность оперативно связаться с вами и все уточнить или попросить дослать недостающие с его точки зрения документы (я лично никогда в такой ситуации не оказывался, но мало ли что может пойти не так).

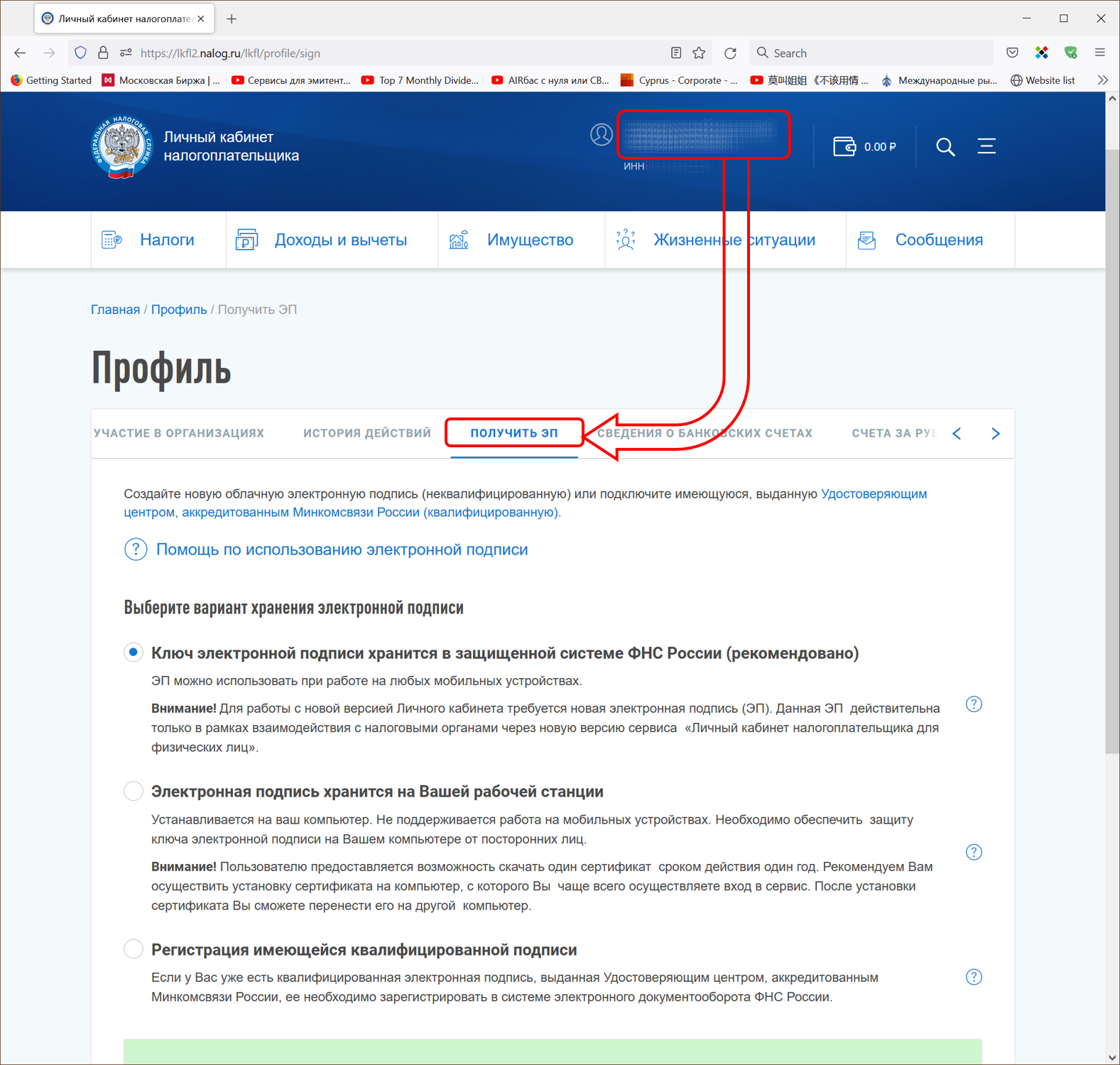

И последний подготовительный шаг, о котором многие вспоминают в самый последний (он же неподходящий) момент: проверьте срок действия (или вообще наличие) сертификата электронной подписи в личном кабинете ФНС и при необходимости обновите его. Это можно сделать в своем профиле (щелкаем по своим ФИО в верхней части страницы, после чего переходим на вкладку Получить ЭП). Не стоит забывать, что время генерации сертификата может исчисляться несколькими часами (если выбираем его хранение на сервере ФНС), поэтому лучше проверить его наличие заранее :-)

Шаг второй. Основная часть работы.

Итак, все документы подготовлены, можно заполнять декларацию. Я не буду во всех деталях описывать каждый этап заполнения декларации и что именно нужно делать на конкретном шаге (интересующиеся могут более детально ознакомиться со всем процессом в моем соответствующем посте) - остановлюсь лишь на нюансах, которые затрагивают нашу сегодняшнюю тему разговора: доход от источников за пределами России.

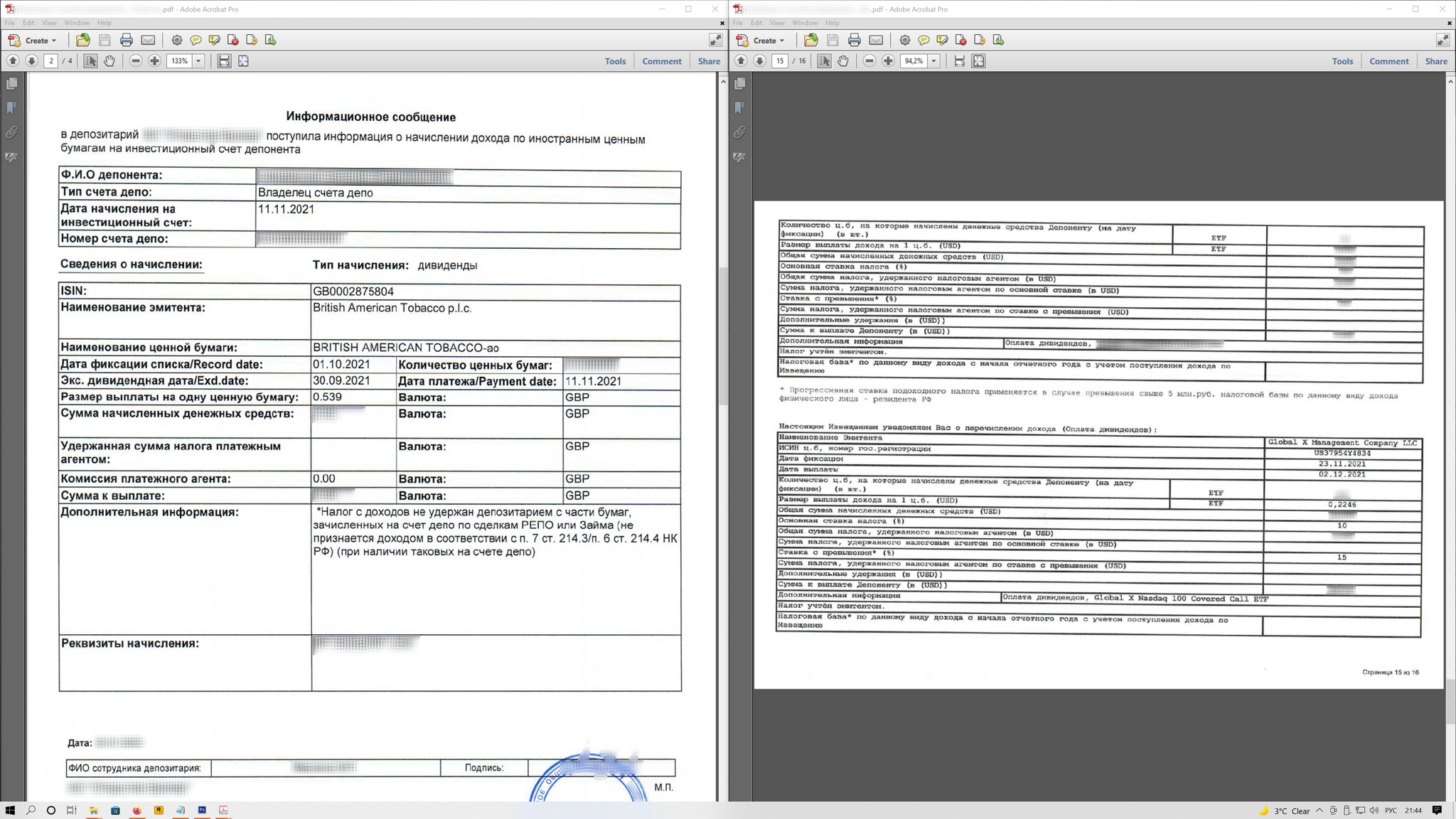

Примерно так и выглядят выписки из депозитария о выплаченных доходах.

В качестве демонстрации я внесу в декларацию три примера дохода от источников за пределами РФ и наглядно продемонстрирую расчет налога на каждом этапе:

1. С нас эмитент вообще не удерживал никаких налогов (такая практика с нулевым НДФЛ существует, когда дивиденды выплачивает компания, зарегистрированная, например, в Великобритании, Гонконге или ОАЭ).

2. Эмитент при выплате дохода уже удержал некую сумму НДФЛ, которую можно зачесть при расчете налога в России (таких случаев будет большинство: США, страны материковой Европы, Китай и т.п.).

3. Эмитент при выплате дохода также, как и в предыдущем случае, удержал некую сумму налога на дивиденды, однако, в России ее зачесть нельзя.

Итак, поехали…

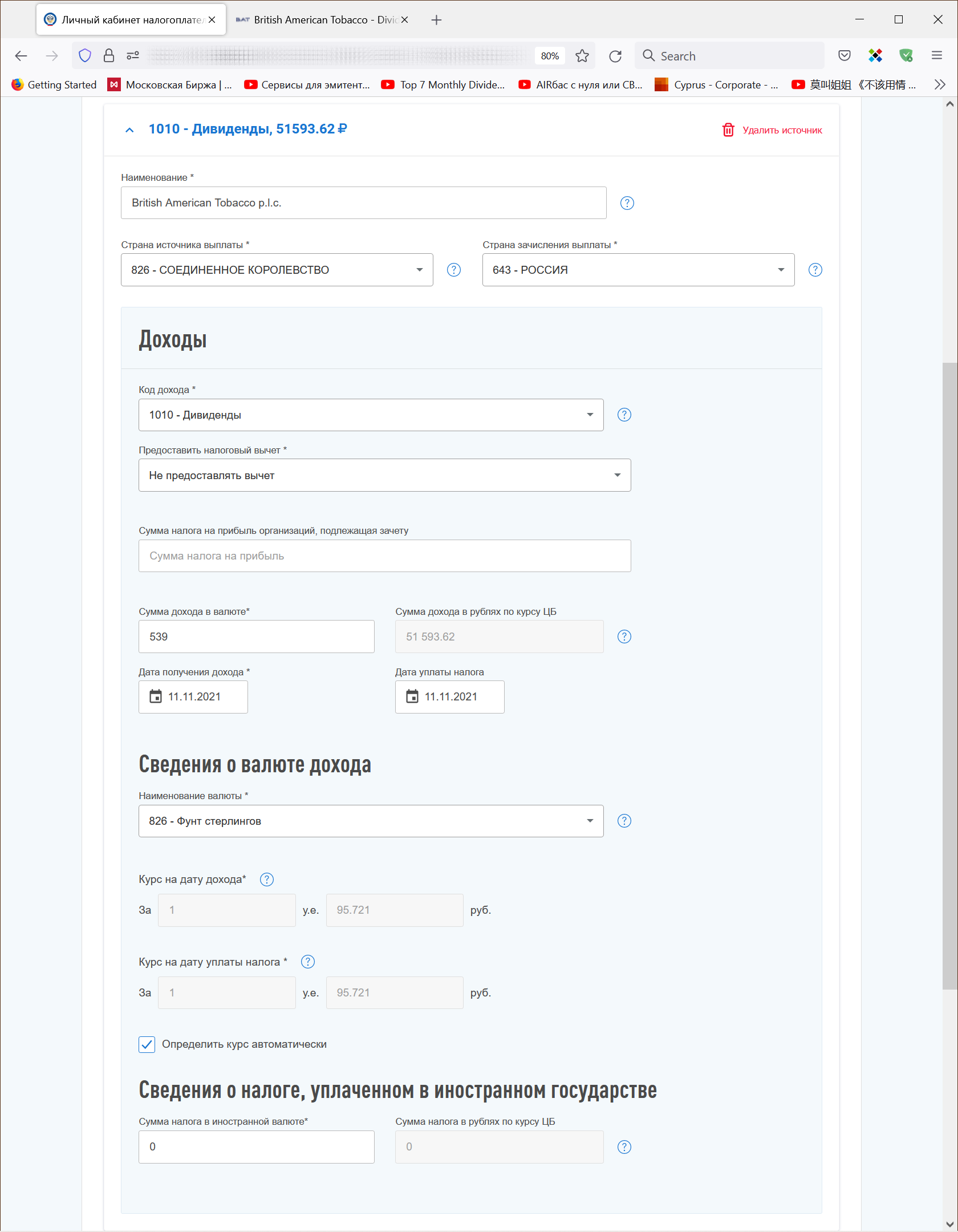

Cлучай первый: у нас имеются акции компании British American Tobacco PLC с ISIN GB0002875804 в количестве 1.000 шт. 1 октября произошла отсечка по дивидендам за 3 квартал 2021 года в сумме 53,9 пенсов на одну акцию (эти же данные можно проверить на соответствующей странице официального сайта British American Tobacco). Великобритания не удерживает налог на дивиденды при выплате гражданам России, таким образом инвестор получит всю выплату в полном объеме: 0,539 GBP * 1.000 шт. = 539 GBP. Выплата дивидендов осуществлена 11 ноября 2021 года.

Заносим все эти данные в декларацию, причем во избежание недоразумений заносить следует все в точности, как написано у нас в выписках из депозитария (особенно это касается наименования компаний, от которых мы получаем дивиденды). Не забудем включить опцию автоматического определения курса, чтобы система ФНС самостоятельно "подтягивала" курс ЦБ на дату получения нами дохода, и нам не пришлось бы дополнительно искать и вводить его для переоценки валютного дохода в рубли.

На 11 ноября 2021 года официальный курс ЦБ РФ, установленный для фунта стерлингов Соединенного Королевства, был равен 95,721 руб., поэтому полученные 539 фунтов мы пересчитываем в рубли и получаем, что рублевый эквивалент нашего валютного дохода составляет 539 GBP * 95,721 = 51.539,62 руб. И так как никаких налогов с нас не удерживали, то с этой суммы нам необходимо будет уплатить 13% в бюджет РФ (или 15% с сумм, превышающих 5 млн.руб. за отчетный год), что составляет 51.539,62 руб. * 13% = 6.707 руб. (все налоги исчисляется в целых рублях, при этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля - пункт 6 статьи 52 НК РФ).

В поле "Предоставить налоговый вычет" всегда выбираем "Не предоставлять вычет", в качестве суммы налога на прибыль организаций, подлежащая зачету, при заполнении декларации по дивидендам из-за рубежа указываем ноль.

А мы переходим ко второму примеру, когда эмитент удержал у нас определунную сумму налога при выплате дивидендов согласно законодательству страны его регистрации, и, что самое главное, этот налог можно зачесть в РФ на основании заключенного между Россией и страной регистрации эмитента соглашения об избежании двойного налогообложения (к слову, актуальный список стран, с которыми заключены соглашения об избежании двойного налогообложения всегда можно найти на сайте Минфина) - как нам следует действовать в этой ситуации?

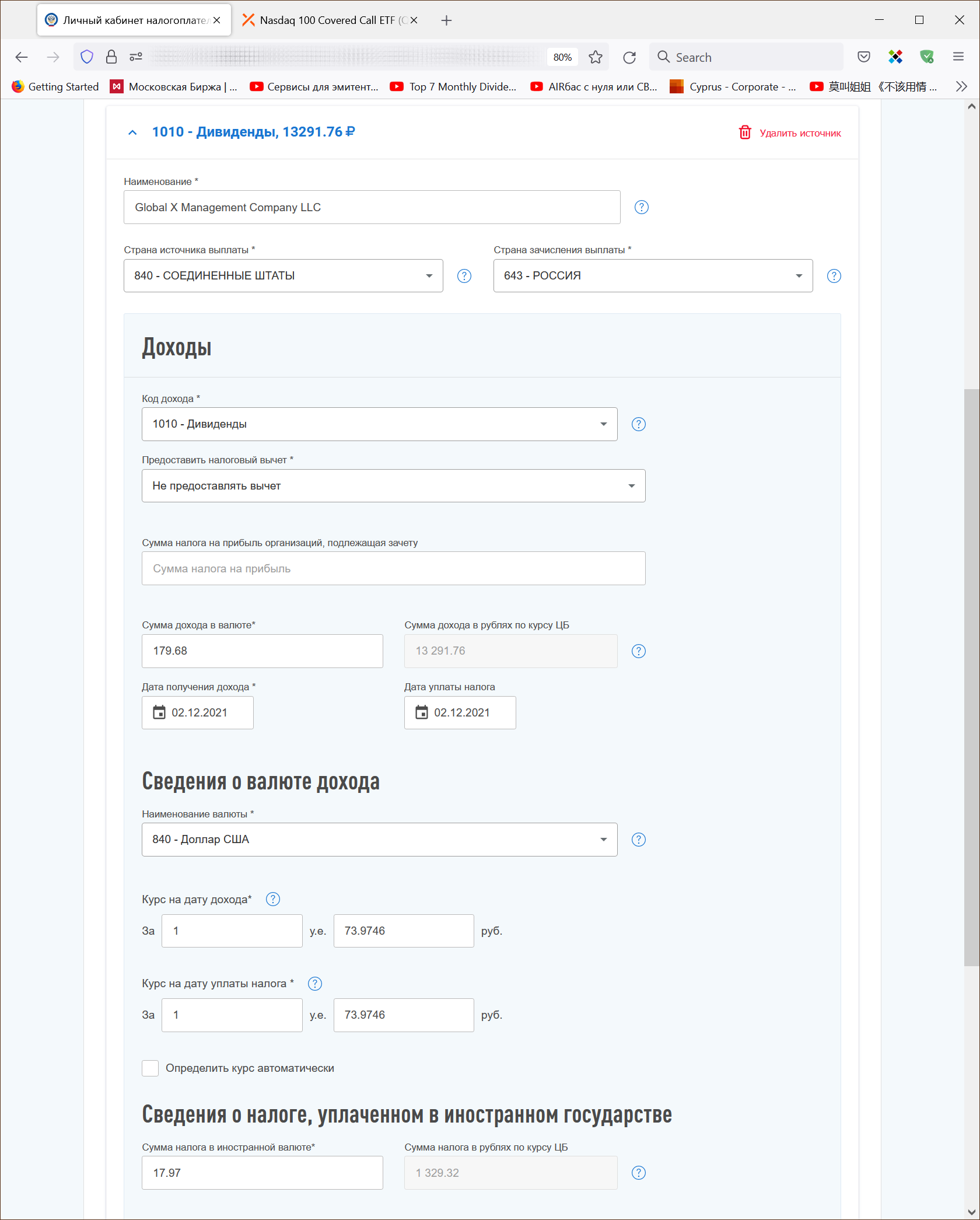

Итак, у нас есть дивиденды Covered Call ETF NASDAQ 100 от провайдера Global X из США (их ISIN - US37954Y4834). Отсечка по ним была 23.11.2021 с суммой дивидендов 22,46 цента США на один пай (эти данные также можно проверить на соответствующей странице официального сайта Global X). Предположим, что у нашего инвестора в собственности 800 паев этого ETF, при этом он подписывал у своего брокера форму W8-Ben, благодаря которой налог на дивдиенды из США в адрес россиян снижаются с 30 до 10 процентов. Таким образом, общая сумма начисленных дивидендов нашему инвестору составит 0,2246 USD * 800 шт. = 179,68 USD. Из этой суммы нам необходимо вычесть 10% налога, которые Global X удержали при выплате (17,97 USD), и таким образом, 02.12.2021 ему на счет поступило 179,68 USD - 17,97 USD = 161,71 USD.

Посмотрим, каким же образом декларируется данный доход. В отличие от предыдущего примера тут у нас эмитент удержал налог на дивиденды исходя из налогового законодательства своей страны (США). С США у России имеется соглашение об избежании двойного налогообложения, на основании которого мы можем зачесть уплаченный в США налог и уменьшить на его размер сумму НДФЛ, которую мы должны заплатить с этого дохода по нормам российского налогового законодательства.

На 2 декабря курс ЦБ для доллара США составлял 73,9746 рублей. Таким образом, рублевый эквивалент нашего общего дохода в 179,68 USD составляет 179,68 USD * 73,9746 = 13.291,76 руб., с которых мы должны уплатить 13% налога, то есть 13.291,76 руб. * 13% = 1.728 руб. Но в США с нас уже удержали 17,97 USD, что эквивалентно 17,97 USD * 73,9746 = 1.329 руб. Таким образом на эту сумму мы можем уменьшить наш российский НДФЛ с дивидендов и в российский бюджет нам нужно будет доплатить только разницу, то есть 1.728 руб. - 1.329 руб. = 399 руб.

Чаще всего в выписках депозитария не указывается отдельно дата уплаты налога, поэтому мы подразумеваем, что она совпадает с датой выплаты нам дохода. Но если вдруг в какой-то ситуации в выписке будет дата уплаты налога будет указана отдельно, то тогда мы указываем ее в соответствующем поле, и рублевый эквивалент удержанного налога, который будет уменьшать нашу общую сумму НДФЛ, будет считаться по курсу на эту дату.

Допустим, что в нашем примере с дивидендами от Global X Management Company LLC в выписке от депозитария у нас есть отдельная строка, где указано, что налог был уплачен в дату фиксации списка (23 ноября 2021 года), когда курс доллара был 73,4506 руб. В этом случае сумма уплаченного налога будет пересчитываться по этому курсу, и ее рублевый эквивалент составит 17,97 USD * 73,4506 = 1.320 руб., а сумма к доплате в бюджет РФ по прежнему будет расчитываться как разница между общей суммой НДФЛ по ставке 13 или 15 процентов и рублевым эквивалентом зачитываемого налога на дату уплаты, то есть получится, что доплатить мы должны будем уже не 399 руб., а 1.728 руб. - 1.320 руб. = 408 руб.

В случае, если соглашение об избежании двойного налогообложения имеется, но за рубежом эмитент при выплате дивидендов удерживает налог в размере больше суммы российского НДФЛ (например, Франция удерживает налог с дивидендов, выплачиваемых россиянам, в размере 15%), то все суммы вносим в декларацию аналогичным образом, но при этом доплачивать ничего не нужно (равно как не получится возместить из российского бюджета удержанный в другом государстве налог :-)).

Поэтому если инвестор не подписывает W8-Ben при инвестировании в акции США, чтобы "заплатить 30% налога в СШИ и не заморачиваться с этими копейками в декларации", то декларацию заполнить он все равно будет обязан.

И, наконец, последний пример, который связан с декларированием дивидендов из страны, с которой не заключено СИДН: такие компаний в моем портфеле, к сожалению (а, может быть, и к счастью - как знать :-)), отсутствуют, но, тем не менее, мне пришлось включить данный пример в этот пост, так как с 1 января 2022 года между Россией и Нидерландами было денонсировано соглашение об избежании двойного налогообложения. Поэтому если налоговый резидент РФ в 2022 году получит дивиденды от компании, зарегистрированной в Нидерландах (а это не только всем известная X5Retail Group, но и такие компании, как Airbus, Euronext, Philips, Universal Music Group и многие другие), то при заполнении декларации за 2022 год в следующем 2023 году ему придется действовать по нижеприведенному алгоритму. Поэтому рекомендую еще раз проверить свой портфель на наличие акций компаний из Нидерландов дабы в следующем году необходимость уплаты дополнительных существенных налогов не стала неприятным сюрпризом.

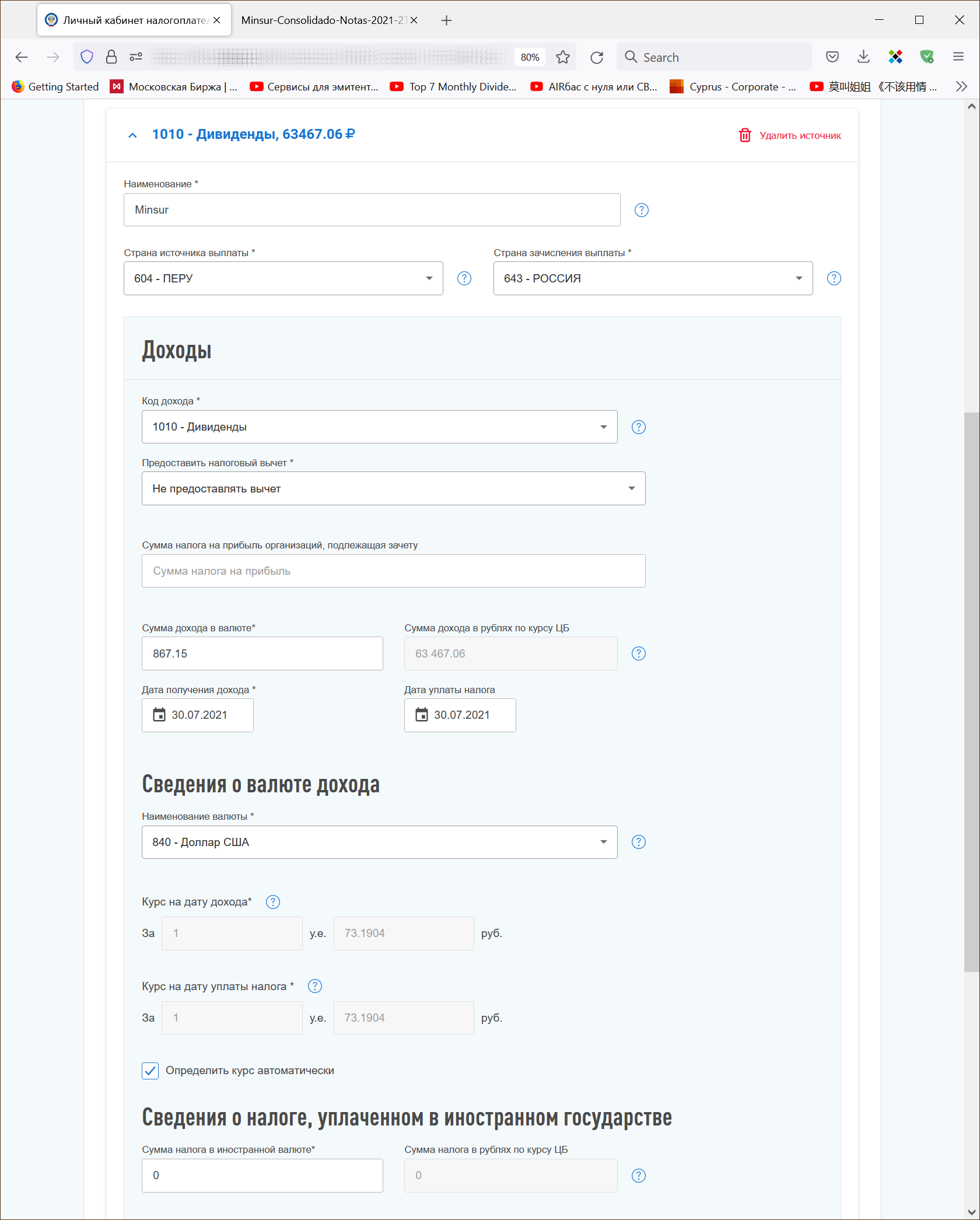

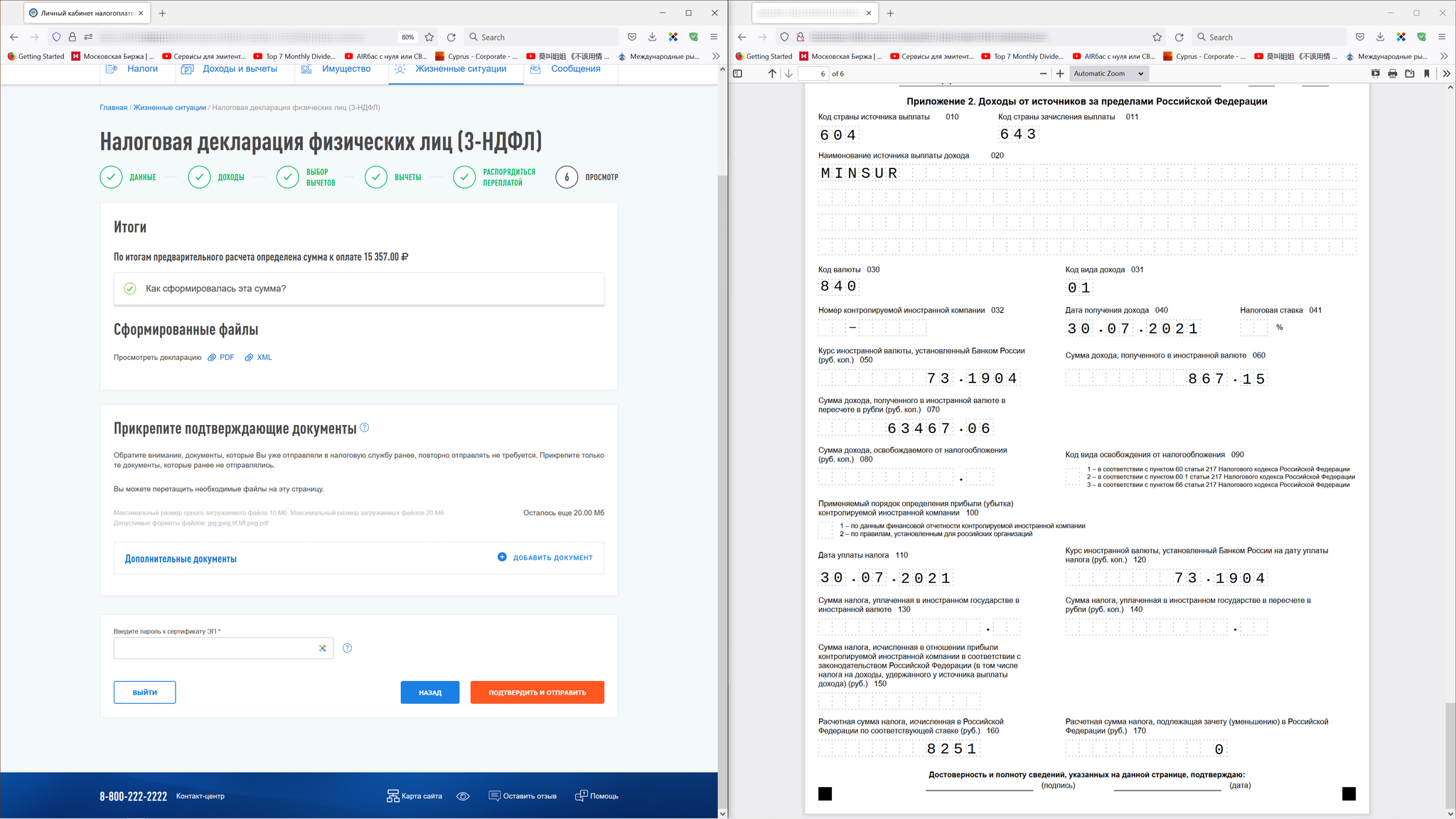

Ну, и так как в личном кабинете налогоплательщика на момент написания данного поста пока доступно формирование декларацию только за 2021 год, когда СИДН с Нидерландами еще действовало, то для данного примера мне пришлось найти другую страну, с которой у России в прошлом году отсутствовало соглашение об избежании двойного налогообложения. Такой страной оказалась Перу, и на фондовой бирже Лимы я выбрал в качестве иллюстрации горнодобывающую компанию под названием Minsur (ISIN их акций: PEP622005002), по которым 2 июня 2021 года была дивидендная отсечка в размере 8,67153 центов США (к сожалению, у Minsur отсутствует единая страница с историей дивидендов, поэтому в данном случае для проверки информации приходится лезть в официальную отчетность, а точнее в примечания к ней).

У Перу заключено всего 8 соглашений об избежании двойного налогообложения с другими странами: с жителей Бразилии, Канады, Чили, Мексики, Португалии и Швейцарии при выплате дивидендов удерживается 15% налога (в определенных случаях эта ставка может быть снижена до 10%), а также с граждан Японии и Кореи при выплате дивидендов удерживается 10% налога. Граждане этих стран впоследствии могут зачесть налог, удержанный в Перу, при расчете налога в своей стране. С граждан всех остальных стран (в том числе и с наших соотечественников) в Перу при выплате дивидендов удерживается 5% налога, и этот налог уже нельзя зачесть при расчете национального налога на доход.

Таким образом, предположим, что у инвестора на момент дивидендной отсечки находилось в собственности 10.000 акций Minsur, по которым ему начислили 0,0867153 USD * 10.000 шт. = 867,15 USD, после чего эмитент удержал 5% налога в размере 867,15 USD * 5% = 43,36 USD и оставшуюся сумму в размере 867,15 - 43,36 = 823,39 USD перечислил нашему инвестору, которые он получил на свой счет, скажем, 30 июля. Рассмотрим, каким образом будет выглядеть декларирование такого дохода.

Итак, мы как и в предыдущих случаях указываем страну выплаты дохода (Перу), указываем сумму, валюту (доллары США), дату выплаты дохода - и вот тут-то начинается самое интересное…

Как мне казалось изначально, в данном случае необходимо ввести сумму налога, которую удержал эмитент при выплате дохода, но так как мы указываем страну, с которой у России нет соглашения об избежании двойного налогообложения (Перу), то система, по идее, должна это понимать и не брать этот налог в зачет российского НДФЛ.

Однако, проверка показала, что я ошибался, и если ввести удержанный за рубежом налог, то система в любом случае примет его к зачету (покажет по строке 170 в декларации) и уменьшит сумму НДФЛ к доплате в РФ, что является грубым нарушением, и за это Налоговым Кодексом предусмотрены соответствующие наказания. Поэтому в данном случае человеку, заполняющему декларацию, придется самостоятельно помнить (или проверять) список тех стран, с которыми у России заключены соглашения об избежании двойного налогообложения и отслеживать их изменения.

Поэтому в данном случае мы указываем не ту сумму дохода, которую получили на счет в качестве дивидендов (823,39 USD), а общую сумму начисленного дохода (867,15 USD), а сумму налога, уплаченного в иностранном государстве, оставляем пустой. В этом случае система корректно посчитает сумму НДФЛ к доплате в бюджет РФ как 13% от рублеового эквивалента общей суммы дохода: 867,15 USD * 73,1904 * 13% = 8.251 руб.

Ну, и общая сумма к доплате в российский бюджет по всем трем задекларированным позициям составит 6.707 руб. (НДФЛ с дивидендов от British American Tobacco PLC) + 399 руб. (доплата НДФЛ по дивидендам от QYLD) + 8.251 руб. (НДФЛ с полученных дивидендов от Minsur) = 15.357 руб.

Собственно говоря, на этом заполнение завершено: осталось прикрепить все наши подготовленные на предварительном шаге документы, проверить корректность внесенных в декларацию данных, ввести пароль к сертификату электронной подписи и отправить нашу декларацию на проверку.

Еще мне приходилось сталкиваться с жалобами на то, что при попытке внести большое количество выплат в личном кабинете налогоплательщика сайт начинает жутко тупить и долго загружать страницу - возможно, это зависит от браузера, характеристик компьютера или качеством соединения с интернетом (лично я пока с подобным не сталкивался). Тем не менее, если у кого-то встретится подобная проблема, то 3-НДФЛ всегда можно заполнить и в offline-режиме, скачав программу под названием Декларация с официального сайта ФНС.

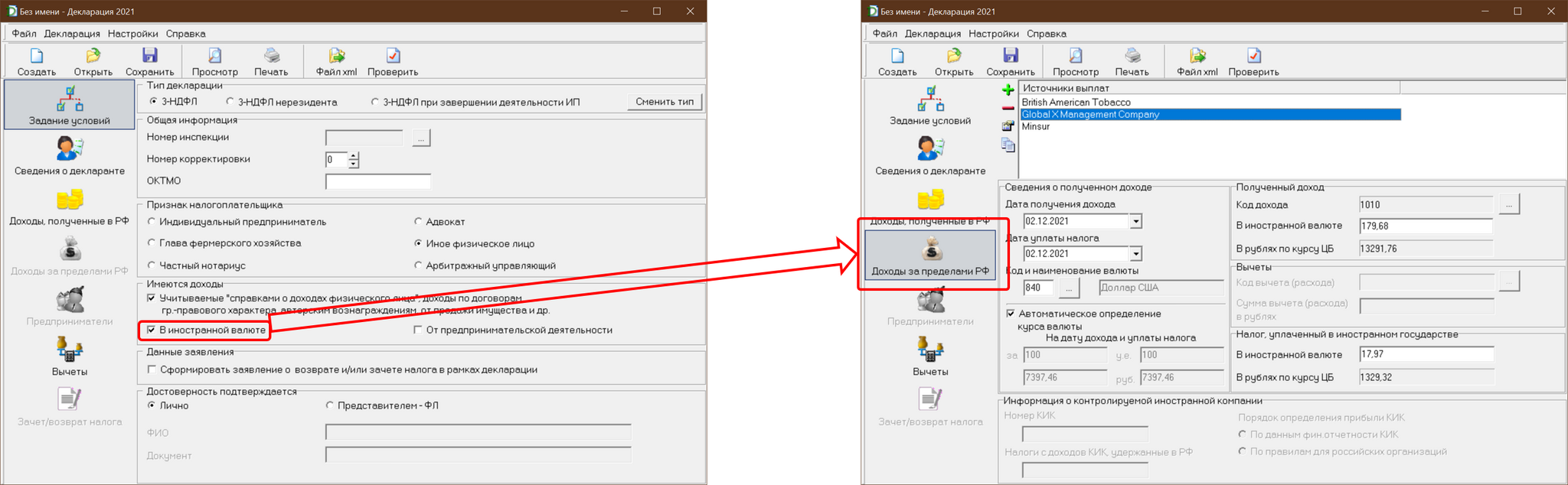

С ее установкой проблем возникнуть не должно: она стандартная и заключается в последовательном нажимании кнопок "Далее", после чего программу можно запустить с помощью ярлыка, создаваемого установщиком на Рабочем столе или главном меню Windows. Алгоритм заполнения декларации абсолютно идентичен шагам, используемым в личном кабинете налогоплательщика; единственный неочевидный нюанс, касающийся нашей сегодняшней темы: чтобы в программе стала доступной страница Доходы за пределами РФ на самой первой странице Задание условий необходимо включить опцию В иностранной валюте.

В качестве минусов (лично для себя) могу отметить ее "одноразовость" (то есть одна версия предназначена для заполнения декларации только за один конкретный год, причем нет даже обратной совместимости, то есть, например, с помощью последней версии "Декларация 2021" не получится заполнить декларацию за любой прошлый год, например, 2020-ый: для этого придется скачивать версию 2020) и отсутствие возможности "подтягивать" справки 2-НДФЛ из личного кабинета ФНС по российским доходам (заполнять в ней придется абсолютно все доходы вручную, в том числе и полученные от источников в РФ).

Хотя, если соединение с интернетом не очень стабильное или характеристики компьютера не позволяют держать в памяти web-страницу с несколькими сотнями выплат, то с этой программой проблем точно не возникнет. И еще: если в личном кабинете налогоплательщика в выпадающих списках страну с валютой можно искать как по коду, так и по наименованию, то в программе "Декларация" быстрый поиск возможен только по цифровому коду. Поэтому тем, кто заполняет 3-НДФЛ с ее помощью, могут оказаться полезными Постановление Госстандарта России от 14.12.2001 №529-ст "О принятии и введение в действие Общероссийского классификатоора стран мира" и Постановление Госстандарта России от 25.12.2000 №405-ст "ОК (МК (ИСО 4217) 003-97) 014-2000. Общероссийский классификатор валют".

В принципе, эти коды в большинстве своем совпадают (код России по ОКСМ - 643, код российского рубля по ОКФ - тоже 643; код США по ОКСМ - 840, код доллара сША - тоже 840 и т.п.), хотя есть и отличия (например, код евро - 978, а код стран, использующих эту валюту в качестве национальной, у каждой свой: у Франции - 250, у Германии - 276, а кода страны под номером 978 не существует).

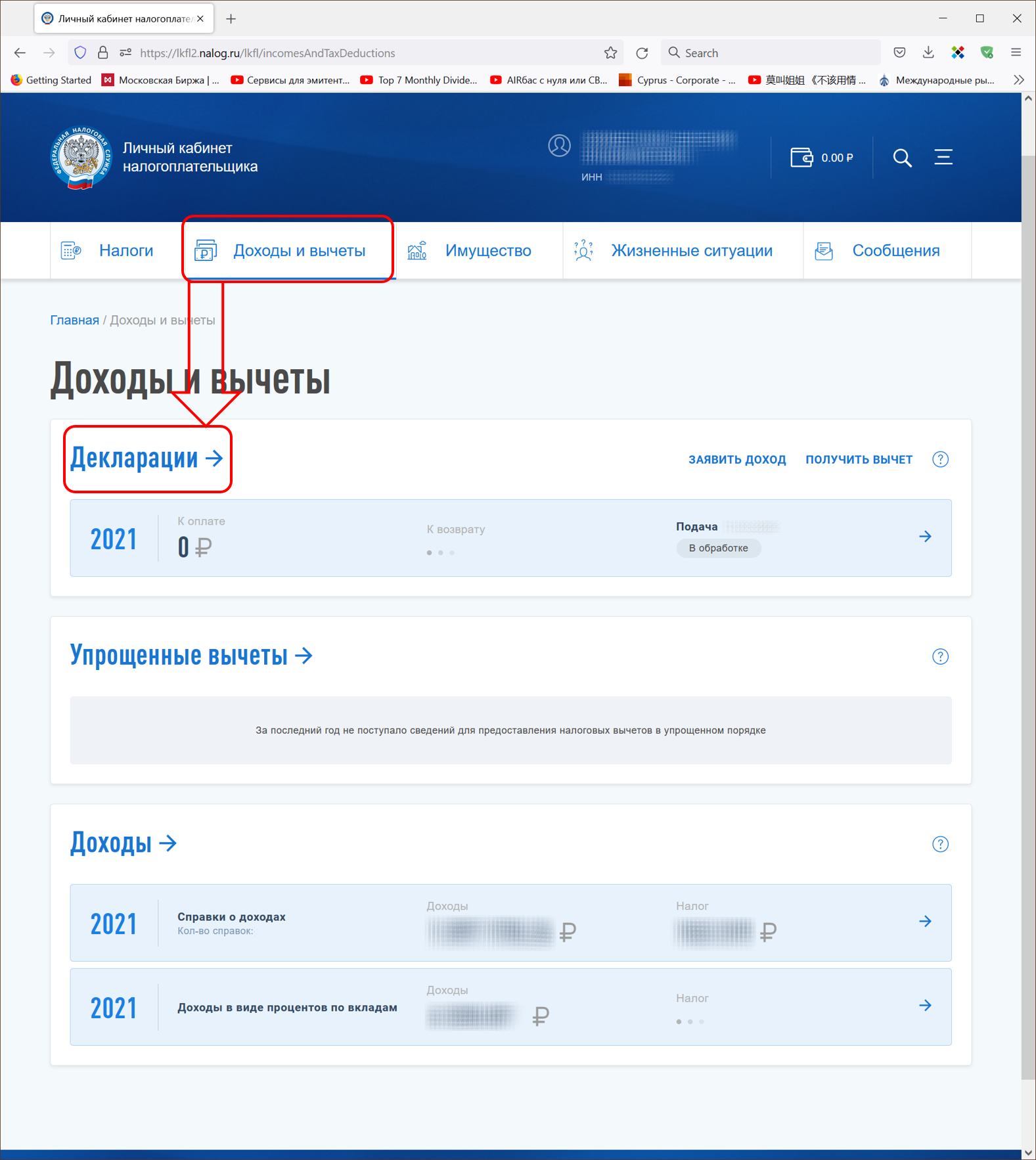

После того, как в программу "Декларация" внесены все данные, из нее необходимо выгрузить xml-файл, который загружается в личный кабинет налогоплательщика, и на его основе сервер автоматически генерирует декларацию и отправляет ее в ФНС. Для загрузки xml-файла необходимо авторизоваться в личном кабинете, открыть вкладку Доходы и вычеты, и на открывшейся странице щелкнуть по ссылке Декларации ->.

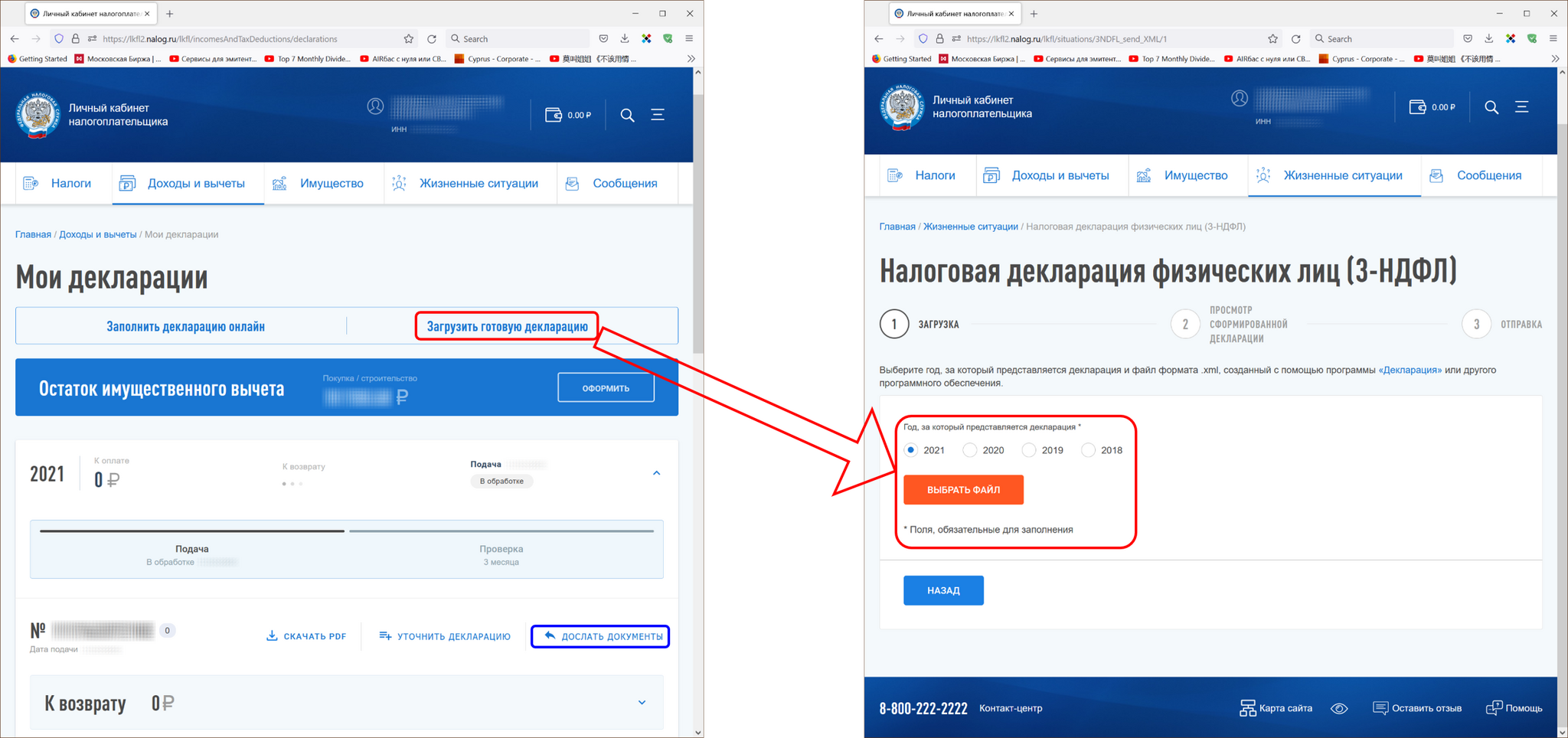

Откроется новая страница "Мои декларации", где необходимо щелкнуть по ссылке "Загрузить готовую декларацию", на открывшейся странице выбрать год и загрузить с компьютера сгенерированный программой "Декларация" xml-файл, после чего сервер предложит проверить декларацию и отправить ее в ФНС.

Ну, и напоследок, как и обещал, рассказываю что делать, если декларация уже отправлена, но тут внезапно приходит осознание, что какие-то документы к ней не приложились. Или звонит инспектор и просит прислать еще какие-то необходимые ему документы для завершения проверки декларации (скажем, ту же форму 1042-S). В этом случае нет необходимости создавать новую декларацию: нужно просто перейти на страницу Мои декларациии, развернуть нужный год и напротив нужной декларации щелкнуть по ссылке Дослать документы: сервис предложит вам выбрать на компьютере необходимые документы, которые приложит к уже отправленной декларации (даже если по ней уже началась камеральная проверка).

На этом, наверное, буду на сегодня заканчивать; спасибо всем, кто осилил этот пост, всем бобра и легких деклараций! :-)