Записки юриста ч.197

ЛОВУШКА ОТ БАНКА

Законотворцы сделали нам подарок. В течение 14 дней можно отказаться от навязанной страховки.

Но, хитрые банки не отстают, и придумали хитрый ход.

Итак, мой знакомый, у которого попер бизнес, и надо срочно расширяться, приходит в банк за кредитом.

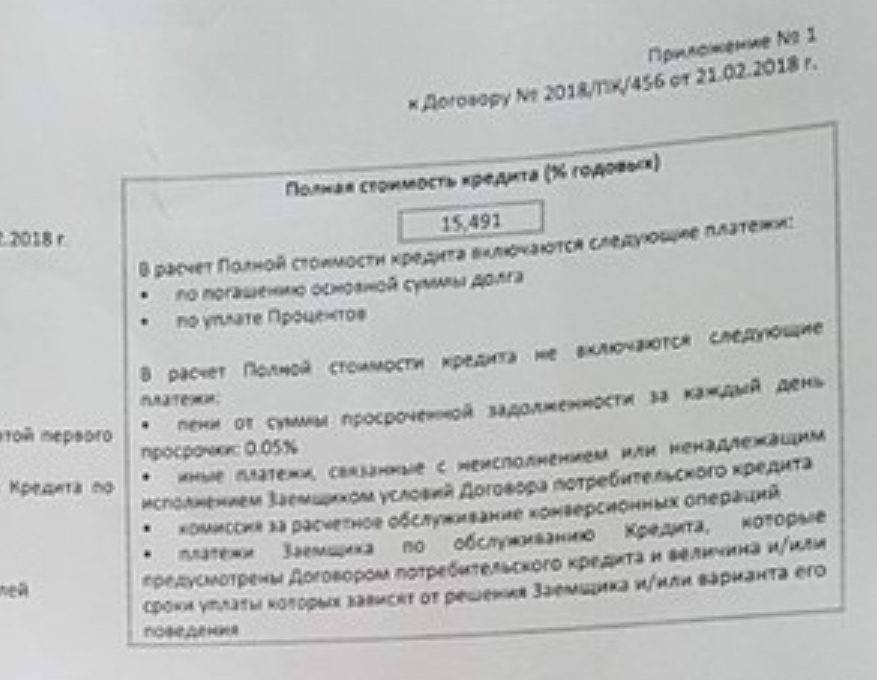

Ему дают под 15,5%.

Но, навязывают страхование жизни.

Вообще, навязывать нельзя, но если хочешь кредит без страховки, то это 22%. Типа другой банковский продукт.

Друг, уверенный в том, что страховку можно вернуть, берет кредит, почти 2 000 000.

Сразу же обращается в страховую и возвращает около 100 000 рублей страховки.

Довольный своей находчивостью, заходит в личный кабинет и видит, что теперь он платит 22,4%. А это на 7000 в месяц больше.

В шоке, он пишет мне.

Я сам впервые столкнулся с такой наглостью.

Начинаю изучать вопрос.

Позиция Центробанка

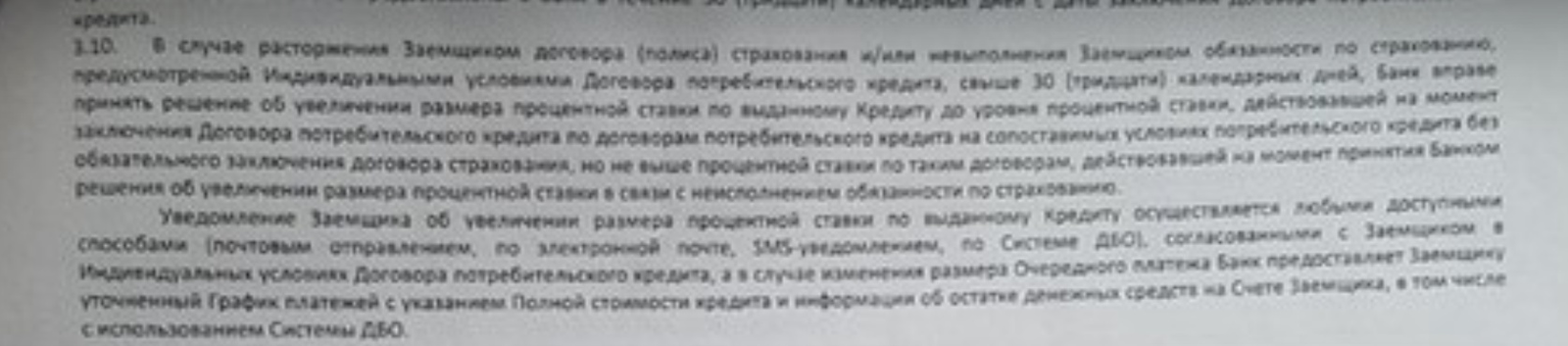

«Банк вправе увеличить процентную ставку по договору потребительского кредита (займа), но при соблюдении требований ч. 11 ст. 7 Закона [о потребкредите], а именно при наличии в договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, условия о том, что в случае невыполнения заемщиком обязанности по страхованию свыше 30 календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту», — говорится в письме регулятора. Получив информацию о расторжении клиентом договора страхования, банк вправе увеличить процентную ставку по кредитному договору, подчеркнул ЦБ.

Смотрю его договор. Там право прописано. Так что без вариантов.

Полистал практику - тоже неутешительно.

http://sudact.ru/regular/doc/JTnAtBEXT1T/

Так что будьте осторожны...