Выгодно ли брать образовательный кредит?

Приветствую всех читателей данного поста. Недавно поступил на магистратуру и передо мной встал выбор: взять кредит или оплатить обучение сразу. По итогу я решил взять кредит от Сбербанка под 3% годовых. Часть знакомых со мной не согласились и сказали, что это экономически не выгодно. Чтобы по многу раз им не объяснять, что выгодна (невыгода) зависит от множества экономических условий, решил написать данную статью.

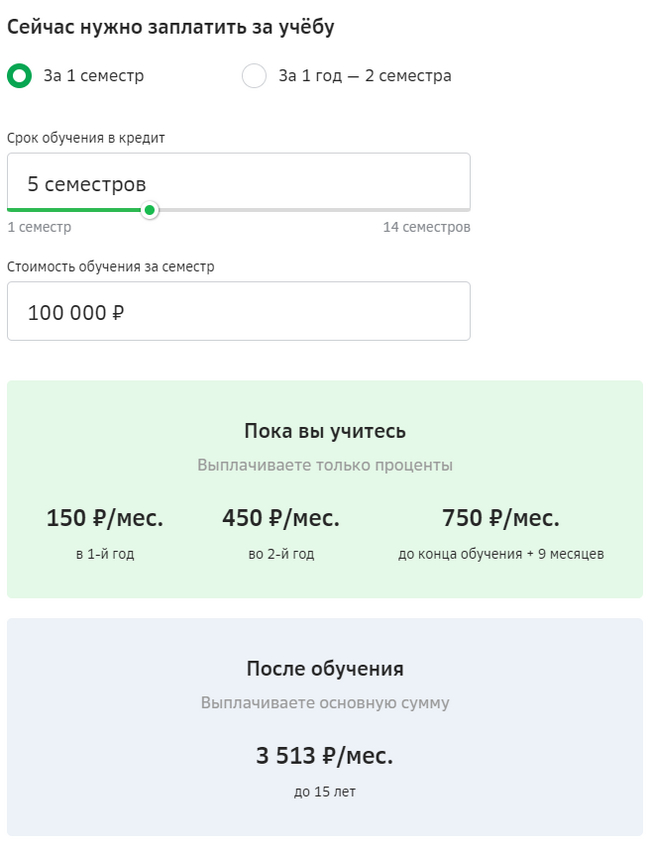

Начнем с первоначальных данных:

Поступление на заочную магистратуру с обучением в течение 2,5 лет (5 семестров);

Стоимость одного семестра 100 тыс. рублей, итого = 500 тыс. рублей;

Кредит берется в Сбербанке по программе образовательного кредита с господдержкой по ставке в 3% годовых.

При таких условиях альтернативой кредиту выступает оплата по семестру перед его началом. Т.е. по 100 тыс. рублей каждые полгода. Так как разные образовательные заведения пользуются посредничеством разных банков, а также существует возможность использовать Тинькофф Банк для беспроцентного перевода, комиссию по переводу не будем учитывать.

Сейчас же я попытаюсь доказать, что при текущих экономических данных, выгоднее взять образовательный кредит, даже при условиях наличия у нас достаточных средств для моментальной оплаты обучения.

Для этого нам достаточно даже простейшего вклада в банке. Образовательный кредит получается выгодным тогда, когда по итогам окончания срока кредитования у нас на банковском вкладе останется положительная сумма.

Напомним, что альтернатива образовательному кредиту - оплата перед каждым семестром, т.е. каждый полгода с момента начала обучения. Началом обучения будем считать 01.07.2023.

Расчет кредита на сайте банка при наших данных на данный момент:

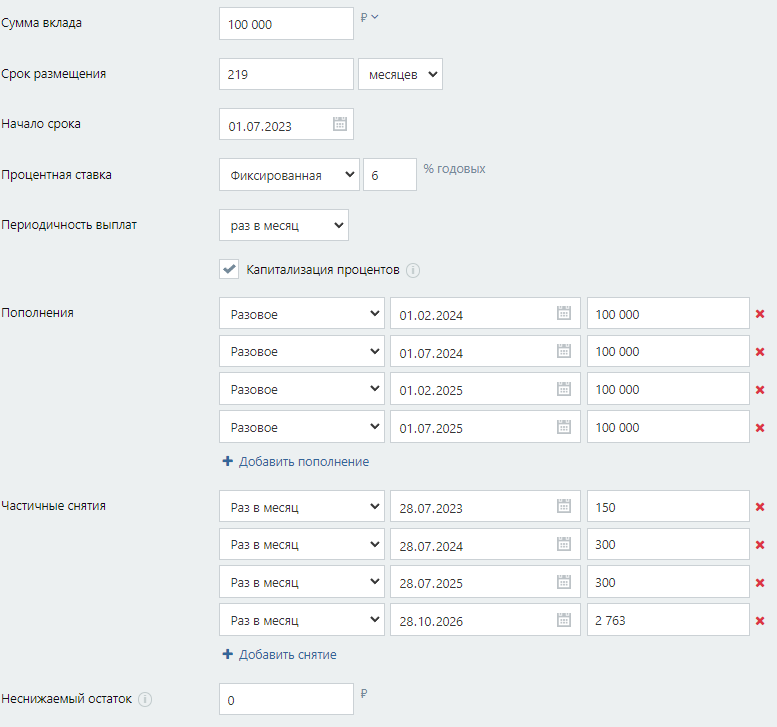

Условия вклада:

Сумма вклада: 100 тыс. рублей изначально + пополнение по 100 тыс. рублей каждые полгода. Сумма вложенных средств по итогу = 500 тыс. рублей.

Срок размещения: 2,5 года или 30 месяцев обучения + 9 месяцев после обучения + 15 лет или 180 месяцев. Итог: 30 + 9 + 180 = 219 месяцев

Начало срока: 01.07.2023

Ставка: 6 %

Выплаты: раз в месяц, капитализация включена.

Частичное снятие для оплаты кредита: первый год - 150 руб./мес.; второй год - 450 руб./мес./ оставшиеся полгода или 6 месяцев + 9 месяцев после окончания обучения - 750 руб./мес.; после - 3513 руб./мес.

Получаем по итогу такие параметры вклада:

Результаты: по истечению лет у нас остается 330 тыс. руб. Следовательно делаем вывод, что при вкладе под 6% и при текущих условиях образовательного кредита, выгоднее взять кредит.

По итогу получаем следующие суммы: за образовательный кредит с процентами мы отдадим 650 тыс. руб., т.е. 150 тыс. рублей только проценты. Однако всю эту сумму мы покрыли и у нас осталось еще 330 тыс. рублей.

Понятно, что все это делается на протяжении почти 18-19 лет. И через такое время инфляция съест реальную стоимость оставшейся суммы. Расчеты показали, что выгода при инфляции в 5% годовых составляет примерно 130 тыс. рублей или чуть больше семестра обучения, или чуть больше 25% от всей стоимости обучения.

Автор считает это вполне себе выгодным экономическим действием. По расчетам, минимальная ставка по вкладу для получения выгоды от вклада и образовательного кредита - 3%.

В конце определим показатели, влияющие на выгоду:

Ставка по кредитку;

Ставка по вкладу;

Условия (отсрочка) по полному платежу, в нашем случае полную стоимость мы стали платить через 3,5 года;

Инфляция.

Автор понимает, что данные расчеты были по ряду составляющих упрощены. Не учтены различные сценарии изменения влияющих показателей. Однако для общего понимания картины, считаю, что даже такие расчеты показывают выгоду (невыгоду) образовательного кредита.

Если нашли ошибки в расчетах или логике, пишите) Основная задача - поднять данную тему. Образовательный кредит в текущих условиях - отличный способ повысить (получить) уровень образования.

Спасибо за внимание!

Ссылка по расчетам выгоды вклада: https://calcus.ru/kalkulyator-vkladov?result=244484

Доходы-расходы

2.2K постов7.9K подписчика

Правила сообщества

1) Не добавлять в сообщество посты на тему инвестиций, торговли акциями, ресурсами и т.д. Для вас есть Лига инвесторов

2) Запрещается кидать понты.

3) Не высмеивать заработную плату, профессию и место жительства участников;

4) Если затрагиваете политику, обязательно поставьте соответствующий тег. Для того чтобы специалисты в этой категории обязательно высказали свое экспертное мнение и оценили ваш пост;

-

-

Пост про нищету России станет достаточно обсуждаемым, но будет заминусован. Если конечно не написать его очень изощренно, только отдаленно упоминая проблему;

-

За пост про нищету других стран получите глубокое одобрение от быстрореагирующих пользователей)