То, чего вы не знали о потерянных десятилетиях на фондовом рынке

Всем доброго времени суток, в этой статье я хотел бы представить свой взгляд на два инвесторских мифа: о "потерянных десятилетиях" и необходимости обязательной диверсификации по различным классам активов. Здесь вы узнаете то, о чём не принято рассказывать в умных книжках и хайповых статьях про инвестиции.

Что вы видите на этом графике?

Это Nikkei 225 - один из фондовых индексов Японии, такой же, как индекс МосБиржи в России или индекс S&P500 в США, каждый из которых представляет собой некое среднее из предприятий, торгующихся на бирже в соответствующей стране. На скриншоте представлен период с 1984 по 2020 г.г., и мы отчётливо можем видеть, что те, кто вложились в этот индекс в 1987 только сейчас (более чем через 30 лет) смогли выйти "в ноль", и это ещё без учёта инфляции! А те кто инвестировал в период с 88го по 90ый года до сих пор не отбили свои вложения!

А вот уже упомянутый индекс S&P500, где мы видим не столь драматичную, но от этого не менее пугающую картину: инвестировав в индекс в 2000ом году вы бы смогли вернуть свои вложения лишь спустя 13 лет! Как вам такая перспектива?

Так что, инвестировать - бессмысленно и опасно?

Примерно в таком ключе можно часто встретить рассуждения и комментарии от инвесторов, которые когда-то услышали про явление "потерянных десятилетий", но, по всей видимости, не задавались вопросом: раз всё так плохо и опасно, почему люди (в том числе умные люди с большими деньгами, способные нанять ещё более умных людей) до сих пор инвестируют в акции?

И от тех же комментаторов можно услышать о непременной необходимости диверсификации инвестиций по различным классам активов: облигации, золото, недвижимость и так далее. Причём, я совершенно уверен, что диверсифицироваться действительно нужно обязательно. Но не так, как сказал какой-то блогер или профессор, а исходя из ваших знаний, навыков и умений, а также особенностей психотипа. Или, как часто можно услышать: исходя из вашей толерантности к риску.

Однако, у меня есть два аргумента против ШИРОКОЙ диверсификации по классам активов:

1. Для этого нужно иметь весьма нескромный капитал. Например, один из классов, любимый и вожделенный многими - недвижимость. И если ваш инвестпортфель имеет размер в несколько десятков миллионов рублей (а если вы соображаете в недвиге, то вы скорее всего нацелены на коммерческие площади, и тогда речь уже о миллионах долларов), то тут в общем-то нет никаких проблем - вам скорее всего удастся соблюсти желаемые пропорции между классами активов. Но если у вас нет этих миллионов (а что-то мне подсказывает, что у подавляющего большинства читающих эту статью, как и у меня - их нет), то недвижимость займёт самую большую, если не единственную, долю в ваших инвестициях. А раз так, к чему тогда все эти разговоры о диверсификации?

2. Скорее всего, на длинных горизонтах (от 10 лет) инвестирование в менее рисковые и менее доходные классы активов просто уменьшит вашу итоговую доходность, чем если бы вы просто взяли на себя больший риск. И всё. Если вы это понимаете и принимаете, то никаких проблем.

Между делом, все много раз слышали эти слова: "риск", "рисковые активы", кто-то даже рассчитывает стандартные отклонения, коэффициенты вариации и корреляции, коэффициенты Шарпа и много других переменных, но кто из вас вообще задумывался о том, что такое "риск"?

Риск

Если бы спросили меня, я бы отказался от термина "риск" в инвестициях. Потому что в широком понимании он носит семантику "всё или ничего", "пан или пропал", "рискнул - (не) повезло".И если прикрутить к этой смысловой окраске финансы, то при упоминании риска в ассоциациях возникает скорее образ казино, чем инвестиций. Но в мире финансов, под риском понимают не вероятность полного провала, а максимальный убыток от инвестиций. Причём, убыток этот, как правило, временный, потому что если это качественный актив, то он имеет свойство восстанавливать и увеличивать свою стоимость.

Конечно, в любом активе есть тот самый риск "полного провала", как например с нефтью весной 2020 года, или банкротства, если мы говорим об акциях компаний. Именно поэтому я говорю, что от диверсификации нельзя полностью отказываться (внутри класса - уж точно). Кстати, говоря здесь об акциях, я предполагаю, что вы не покупаете потенциальных кандидатов на банкротство, потому что знаете о Скринере, который позволяет выбирать лучшие акции.

Поэтому важно понимать, что говоря о риске и рисковых активах, мы говорим о потенциально возможной просадке или волатильности.

И здесь мы подходим к главной мысли, касающейся рисковых активов и "потерянных десятилетий": если на длинных горизонтах (от 10 лет) рисковые активы в итоге всё равно показывают рост и опережающую доходность, зачем нужно всё остальное?

Все индексы акций в конечном итоге показывают рост. Если вы способны спокойно пережить просадку - вы скорее всего по итогу всегда будете в хорошем плюсе на длинном горизонте, даже если вы выбрали рисковую стратегию. Америка - растёт несмотря на 2000-2013 года, Япония - несмотря на Nikkei 225, и т.д. Почему я это утверждаю? Потому что:

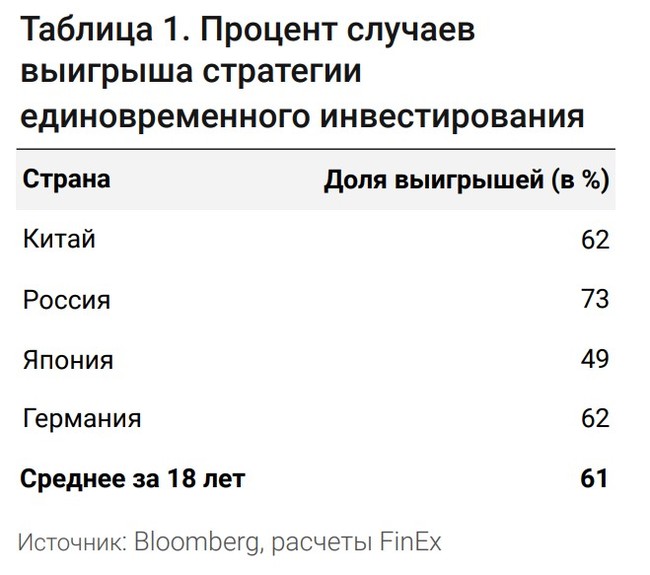

1. Никто в здравом уме не будет инвестировать весь свой капитал одномоментно в один индекс (я на это надеюсь). Если вы инвестировали разом в S&P500 в 2000ом или в Nikkei 225 в 84ом, то поздравляю, вы - лузер втройне. Во-первых, вложив разом весь свой капитал, во-вторых попав на локальный максимум, в-третьих выбрав всего один инструмент: хоть индекс и представляет собой набор активов, этот набор - это не ваш объективный выбор конкретных компаний, а значит вы не можете чувствовать уверенности в этом выборе, а разве что надеяться на рост всего рынка. И в конце концов, даже совершив подобную ошибку, нет ничего сложного в том, чтобы её признать, закрыться в минус и инвестировать туда, где "есть жизнь".Нельзя не упомянуть, что хоть я и считаю неразумным инвестировать сразу "на всю котлету", чисто статистически это более прибыльно:

Причина, по которой единовременное инвестирование обыгрывает регулярное в случае с большими суммами, очень проста: в основном в течение длительного времени большинство рынков растет. В силу этого, регулярно инвестируя только часть средств, вы постоянно будете покупать активы в среднем по более высокой цене, нежели инвестировав сразу всю сумму.

2.1. Нужно ли говорить, что использование в качестве примера "потерянных десятилетий" предполагает покупку на локальном максимуме? Какова вероятность совершить это действие в реальности? Такая же, как и покупка на локальном минимуме - кому-то это точно удаётся, но мы не знаем их имён. В любом случае это выглядит как подгонка под результат: то есть выдёргивание некоего временного интервала из контекста.

2.2. Ладно, допустим вы вошли на часть капитала (или вы регулярно инвестируете часть дохода, т.е. ваше инвестирование растянуто во времени) на максимумах рынка. Что вы будете делать на просадках? Правильно, докупать. А сколько докупать? Правильно, больше чем до просадки, потому что на ту же сумму - вы можете купить больше просевших активов. А если вы ещё и увеличиваете размер инвестиций при увеличении просадки, то при восстановлении рынка ваша прибыль прибыль будет расти экспоненциально. Таким образом, когда рынок вернётся на уровень локального максимума, вы не то что выйдете "в ноль", а скорее всего будете в хорошем плюсе. Вот как это выглядит на примере весеннего падения:

На момент написания статьи индекс S&P500 как раз находится на уровне февральских максимумов

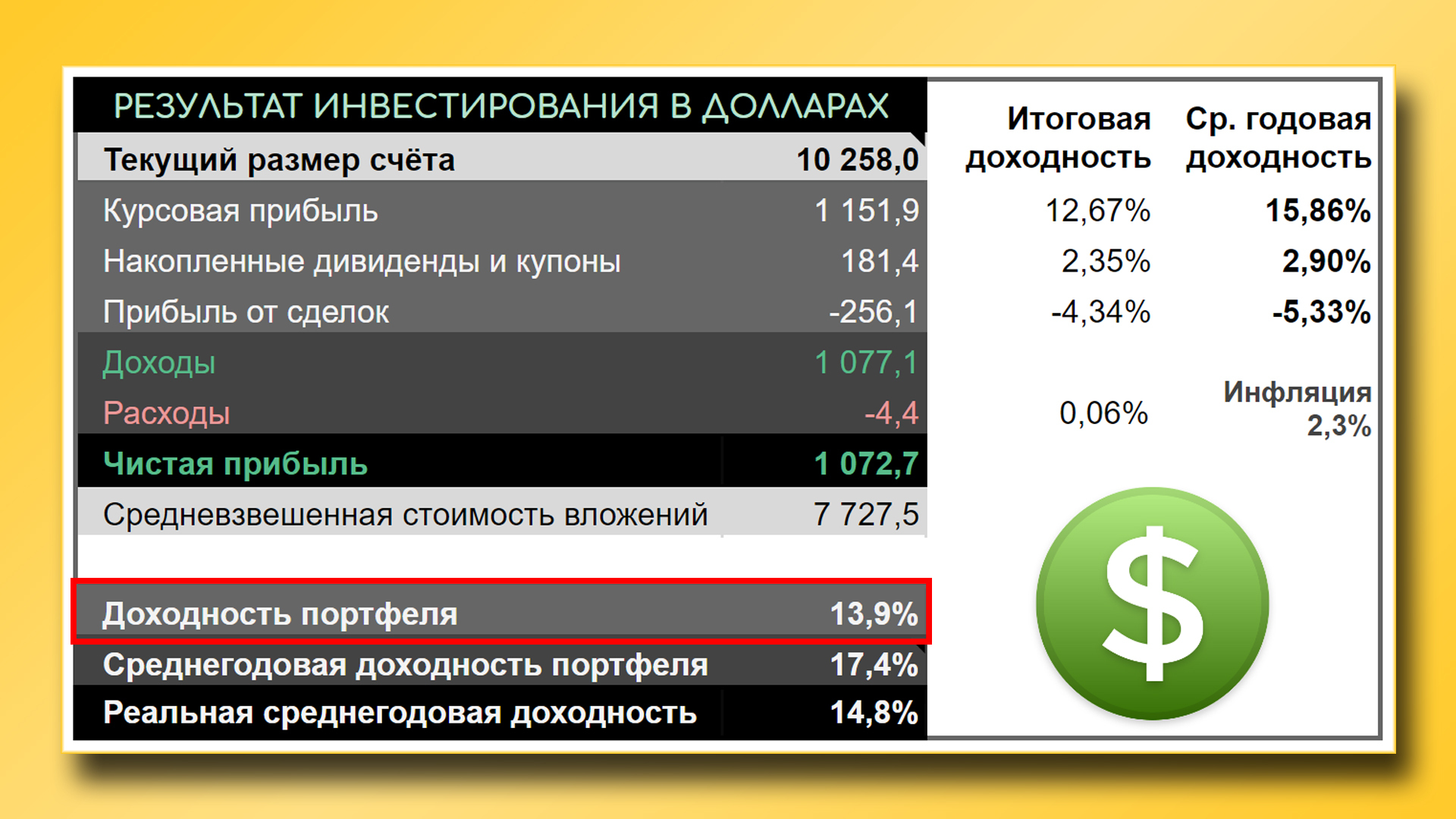

При инвестировании равными долями ваш доход составит сумму длин желтых стрелок за вычетом длин красных стрелок, хотя рынок находится на уровне своего февральского максимума и как бы "не вырос". Это одна из причин, почему мой портфель, первая сделка в котором была совершена 13 января 2020 года на сегодняшний день показывает уверенный плюс несмотря ни на что:

Да, моему портфелю чуть больше десяти месяцев. Предвидя комментарии о моей неопытности и, следовательно, возникновении возможных вопросов о допустимости подобных рассуждений с моей стороны, скажу: изучать фондовый рынок я начал на несколько лет раньше и не начинал инвестировать, пока не появилась уверенность, что я точно знаю, что делаю. И как показывает мой финансовый результат, время было потрачено не зря.

3. Имея достаточно большой капитал и желание инвестировать одномоментно, вы скорее всего захотите получать некоторый предсказуемый денежный поток от этого капитала (а не любоваться на рост цифр на счёте), значит ваш выбор - дивидендные активы (ну и конечно, облигации, недвижимость). Следовательно, какая вам разница, что там с индексом, если денежный поток продолжает поступать (пусть и уменьшенный в связи с турбулентностью на рынке и в экономике).

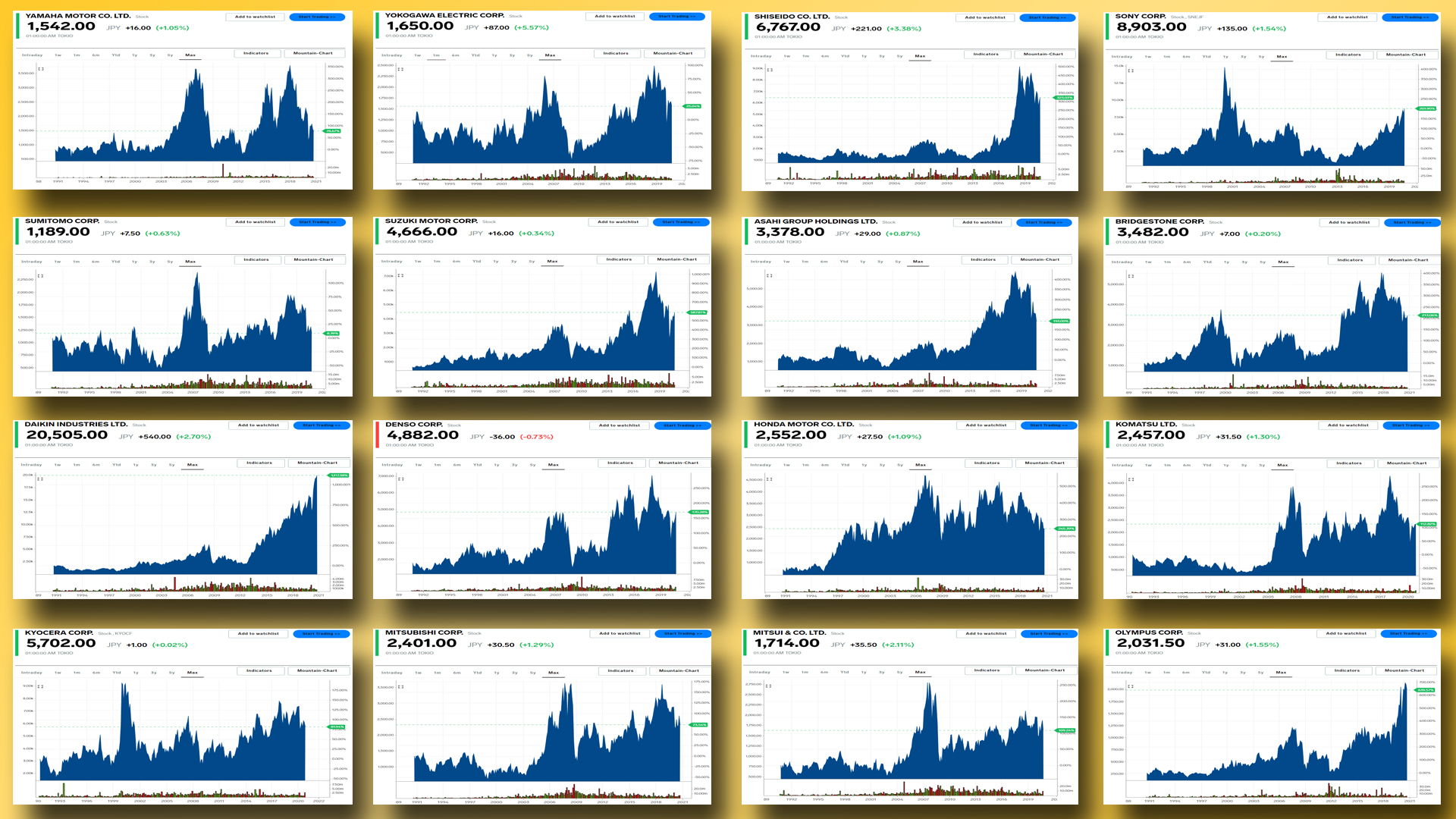

4. При наличии компетенции можно инвестировать в отдельные качественные компании, которые могут расти на падающем или стагнирующем рынке (ниже я использовал в качестве примера акции японских компаний, т.к. Япония самый известный и часто упоминаемый пример "потерянных десятилетий"). И это вторая причина уверенного плюса в моём портфеле.

И по этой же причине мне не импонирует инвестирование в индекс широкого рынка: в этом случае неизбежно часть средств инвестируется в плетущиеся в хвосте индекса, далеко не самые привлекательные компании.5. В конце концов, при низкой толерантности к риску вы скорее всего будете диверсифицировать свой капитал по разным классам активов, которые не так подвержены просадкам или вообще имеют отрицательную корреляцию с рынком. Впрочем, я об этом уже говорил.

А если рухнут все акции и все индексы?

В моём понимании это возможно только в случае некоего рода апокалиптического сценария, при наступлении которого вряд ли вам понадобятся любые из разновидностей денег; при таком раскладе ценность будут иметь совсем иные активы, наподобие гречки, тушёнки, спичек, патронов и золота в слитках. Если всё будет идти своим чередом, как оно идёт сейчас, вряд ли бизнесу, компаниям и их акциям угрожает что-то глобальное, способное уничтожить созданную систему. Ведь если подумать, система эта сбалансирована: свободный капитал перетекает туда, где он приносит больше пользы (бизнес), от чего предприятие получает ресурсы для роста и развития, что привлекает ещё больший капитал. Задача же инвестора - видеть эти возможности роста и развития, и направлять свой капитал именно туда.

Выводы

- Если ваш горизонт инвестирования измеряется двузначным числом лет, то вы можете гораздо проще относиться к риску, типа "потерянных десятилетий" или широкой диверсификации по разным классам активов.

- Скорее всего на таком горизонте вы застанете не одну коррекцию на рынке, если вы морально не готовы наблюдать существенную просадку в своём портфеле, то возможно всё же стоит задуматься о разных классах активов.

- Рисковые активы несут в себе риск волатильности (просадки), ни больше, ни меньше. Риск же банкротства для условно волатильных акций компании N точно такой же, как и риск банкротства для условно менее волатильных облигаций той же компании N.

- Вопрос с "потерянными десятилетиями" стоИт только перед гипотетическими инвесторами, которые решили пойти all in на хаях в один индекс. В реальной ситуации для подавляющего большинства эта проблема не столь существенна и проще всего решается регулярным инвестированием и/или отбором качественных активов.

Список альтернативно-одарённых личностей на дату публикации содержит 27 человек

Лига биржевой торговли

3.2K поста8.2K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.