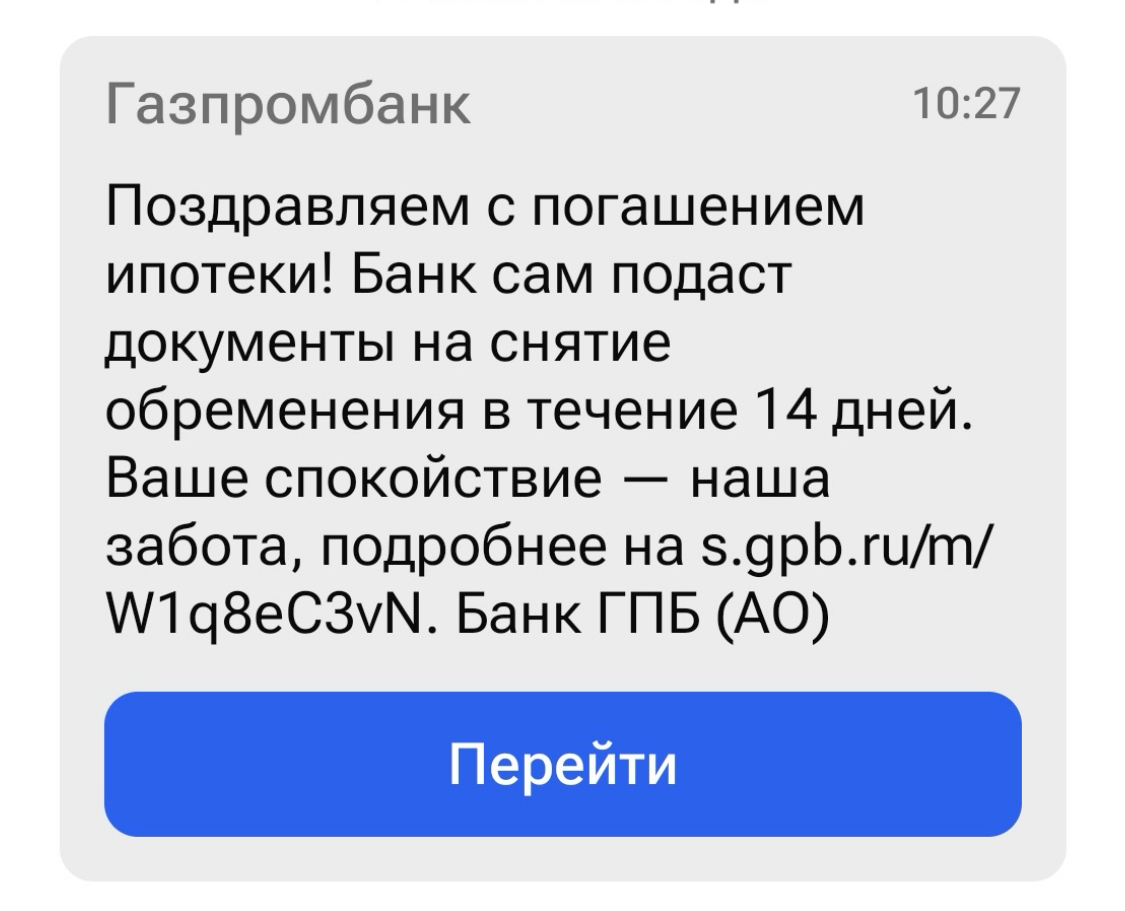

Поздравьте меня пожалуйста!3

8 лет жизни ! Пора брать новую , под 30 годовых !

8 лет жизни ! Пора брать новую , под 30 годовых !

Тоже не пойму, зачем гасить ипотеку, когда можно разложить свободные средства по активам и гасить дешёвую ипотеку процентами.

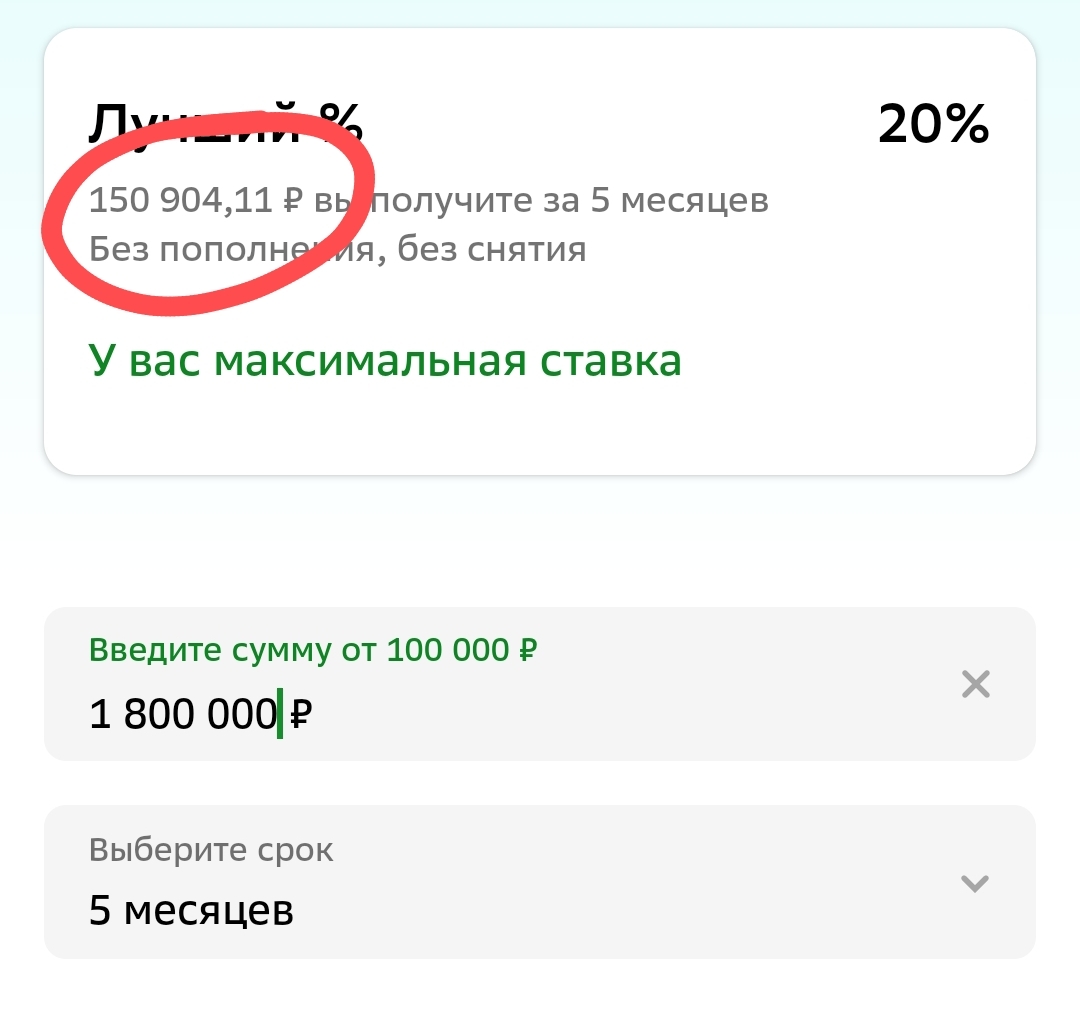

Понятно. А теперь главный вопрос: где взять 1.8 млн, чтоб отнести его в банк? Проще по 30 ежемесячно находить.

Если я 100 свободных положу на вклад, у меня за год накопится 20, допустим. Если я теми же 100 досрочно погашу часть ипотеки, у меня срок ипотеки сократится на 3 месяца, и я сэкономлю.

К концу года я на 120 смогу купить меньше, чем на 100 сейчас. А так и срок ипотеки меньше, и денег банку меньше отдам.

Если я 100 свободных положу на вклад, у меня за год накопится 20, допустим. Если я теми же 100 досрочно погашу часть ипотеки, у меня срок ипотеки сократится на 3 месяца, и я сэкономлюнет, не сэкономишь.

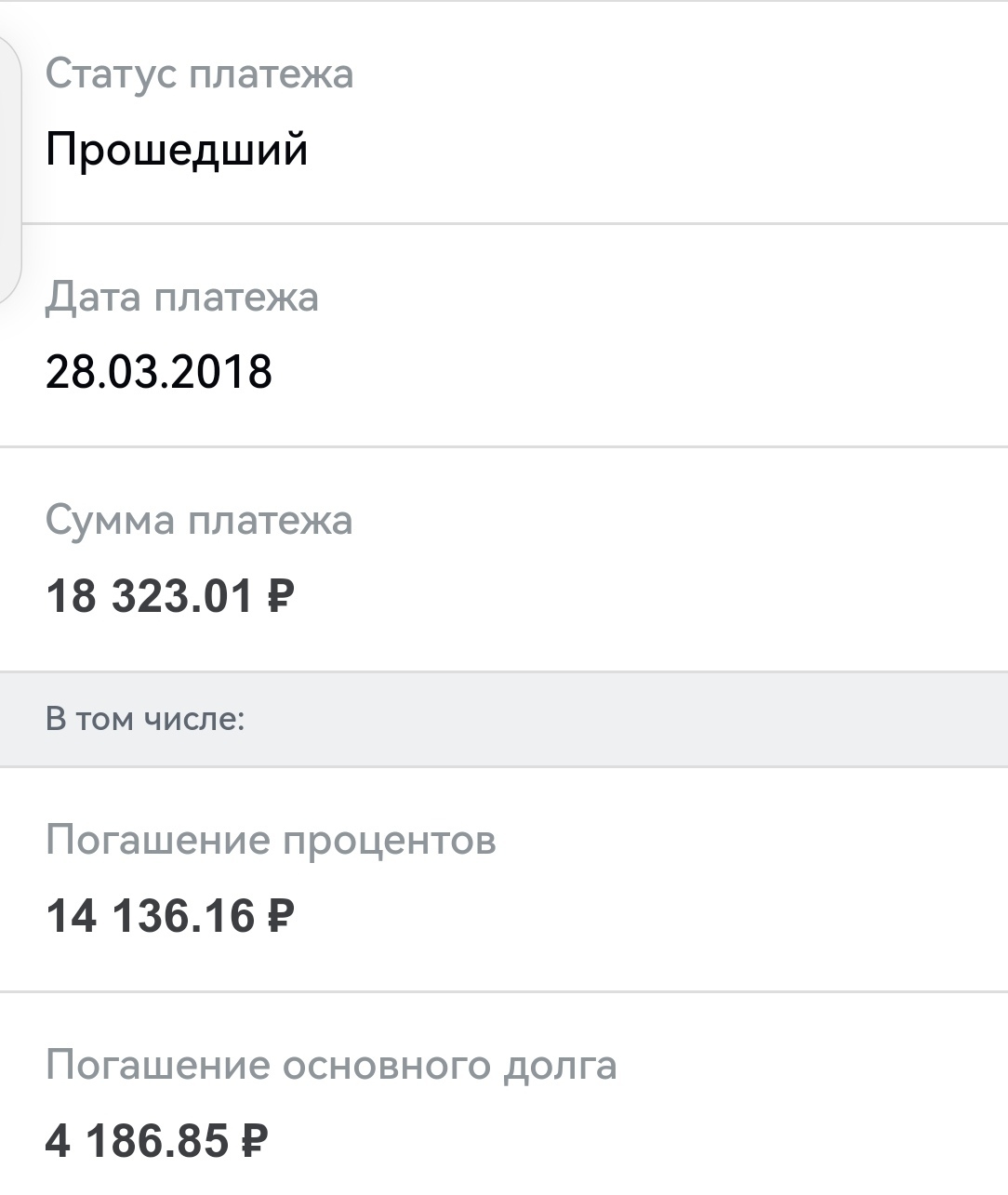

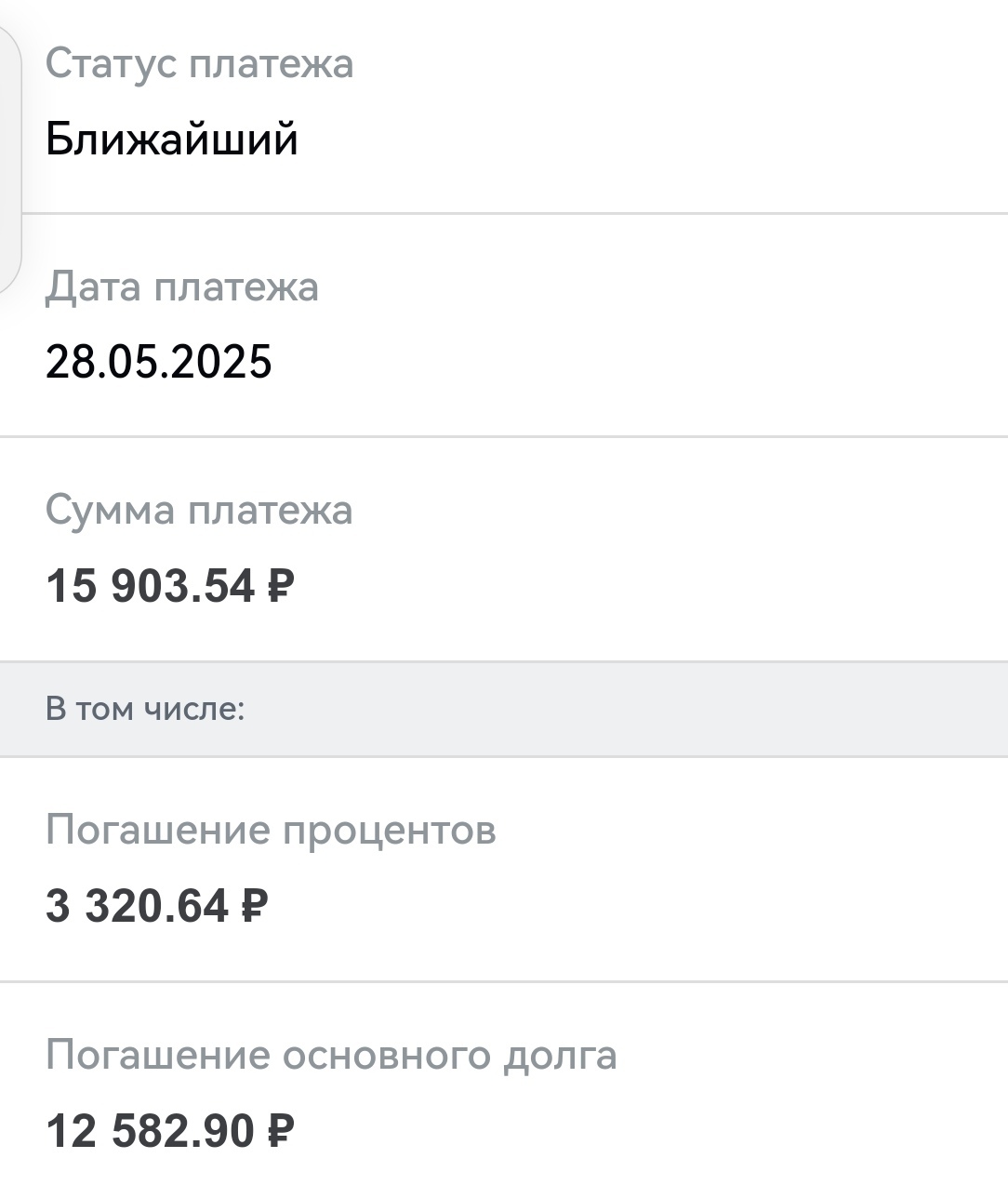

1) Через год я смогу закрыть 2 платежа вместо 3 сейчас. Досрочным платежом погашается та часть, что из тела кредита, а не из процентов. Например, сейчас при платеже 18 тысяч в нём 10 - это тело кредита, и 8 - это проценты. Пропорции потихоньку меняются ежемесячно в сторону увеличения в платеде тела кредита и уменьшения суммы процентов. Именно поэтому нужно в первый год платить досрочно, потому что в платеже очень много процентов, и мало тела кредита.

2) Не теряю, абсолютно. За три месяца у меня в платеже сумма процентов будет те же самые 20 тысяч, но я их выплачивать не стану, так как досрочное внесение сделала))

Твоя схема выгодна только когда есть сразу большая сумма. Если по мелочи, то лучше гасить ипотеку досрочно.

Свободные деньги быстро закончатся в случае форс мажора, а срок ипотеки останется таким же.

Я ещё и размер платежа уменьшала досрочными гашениями.

Хотел найти свои экселевские таблички по 2м выплаченным ипотекам, выводил формулами с учётом в том числе количества дней в месяце, с нарастающим остающимся итогом, но не нашёл, а новые делать лень) платите как хотите, ваши ж деньги)

Думаю, что даже если будут таблички, графики и все цифры, таких не убедить. Там роляет больше чувство безопасности. А рациональное и расчетливое уходит на второй план. Ипотека для них - морковка сзади, которая обязательно настигнет, если её быстрее не выплатить (даже если она в 3 раза дешевле инфляции).

Еще выгоднее вложить их в бизнес. А еще выгоднее в свое обучение . Откуда вы такие постоянно лезете с умными мыслями своими?

Неужели серьезно не понимаете, зачем люди закрывают ипотеку как можно быстрее?

Долбаебы неграмотные берут по 28. Ну или реально очень богатые, что за пару месяцев закрывают её.

Долбоёбы берут всю сумму.

Нормальные люди ипотекой добирают немного, чтоб расшириться, вложив деньги от продажи старой квартиры.

Механизмы радости

2.1K постов6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества