Получить денег от Минфина - оформляем декларацию по НДФЛ

Всем привет!

Сегодня мы с вами поговорим о налогах. Точнее об одном из них - о налоге на доходы физических лиц (далее по тексту - НДФЛ), а если еще более конкретно, то о вычетах по НДФЛ: что это такое, какими они бывают и как их получить. Первая половина поста будет посвящена теории, а в конце мы совместно заполним декларацию по НДФЛ и оформим вычет, положенный по законодательству России по налогам и сборам, представленном в виде Налогового Кодекса (далее по тексту - НК РФ).

Итак, как, наверное, все знают, каждый гражданин РФ, получающий доход, равно как лица, не являющиеся гражданами РФ, но получающие доход на территории РФ, обязаны уплачивать в бюджет НДФЛ, основная ставка которого равна 13%. Однако, чаще всего мы не задумывемся о том, какую сумму НДФЛ необходимо уплатить и как подавать декларацию, так как в подавляющем большинстве случаев все это делается за нас "автоматически" теми, кто этот самый доход нам и выплачивает (они называются налоговыми агентами - чаще всего в их роли выступают работодатели).

Тем не менее, на мой взгляд, если бы каждый человек заполнял декларации и уплачивал налоги самостоятельно, то финансовая грамотность (по крайней мере в части НДФЛ) резко пошла бы вверх, т.к. каждый бы осозновал сколько ему приходится "отстегивать" нашему родному государству, и что на эту сумму можно было бы жить чуть получше: за год "набегает" 1,5 месячных зарплаты - и то это в тех случаях, когда других доходов (премии, бонусы, всякого рода компенсации и т.п.) нет. То есть если у некоего нашего соотечественника зарплата, скажем, 100 тыс.руб., то за год он получает 1,2 млн.руб., из которых работодатель удерживает и перечисляет в бюджет 156 тыс.руб. Довольно неплохая сумма, не так ли? Есть желание вернуть хотя бы ее часть назад? Если да, то эта статья для вас :-)

Для начала определимся с терминологией.

* Объект налогообложения - это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (абз.1 п.1 ст.38 НК РФ).

Для НДФЛ объектом налогообложения полученный доход (ст.209 НК РФ).

* Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения (ст.53 НК РФ).

Для НДФЛ налоговой базой в общем случае (абз.1 п.3 ст.210 НК РФ) признается денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.218-221 НК РФ. При этом все вычеты предоставляются в пределах фактически произведенных расходов, но не выше определенного лимита (при его наличии). То есть, например, лимит по социальному вычету составляет 120 тыс.руб., и человек потратил на обучение в автошколе 40 тыс. руб., то его вычет составит 40 тыс. руб., а если он потратил, скажем, на дорогостоящее лечение 200 тыс.руб., то тут размер вычета будет определен его верхней границей, т.е. 120 тыс.руб.

* Сумма НДФЛ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Таким образом, сразу хотел бы попросить всех читателей не путать налоговый вычет и сумму налога к возврату. А то очень часто приходится слышать "Купили квартиру? Оформите свой вычет до 260 тыс.руб." 260 тыс. руб. - это не вычет, а сумма НДФЛ с вычета, а вот вычетом будет являться непосредственно стоимость самой квартиры в пределах 2 млн.руб. Знаю: для обывателя фраза "получите вычет 260 тыс.руб." звучит на порядок проще, но давайте все таки стараться говорить правильно: никто же придя в магазин не просит продавца продать ботинки для похода в бассейн и на пляж, а сразу все говорят "сланцы", хотя и то и другое - обувь, и прекрасно же понятно что имеется ввиду :-)

Итак, по НДФЛ у нас существует следующие шесть видов вычетов:

* стандартные (ст.218 НК РФ),

* социальные (ст. 219 НК РФ),

* инвестиционные (ст. 219.1 НК РФ),

* имущественные (ст. 220 НК РФ),

* перенос убытков на будущие периоды (ст. 220.1 и 220.2 НК РФ) и

* профессиональные (ст. 221 НК РФ).

Стандартный вычет предоставляются отдельным категориям граждан (ветеранам, инвалидам), а также в виде т.н "вычеты на детей" (до 2012 года был еще вычет "на себя", но впоследствие его отменили). Для получения стандартных вычетов нужно просто обратиться в бухгалтерию работодателя и написать заявление на предоставление вычета. Стандартный вычет предоставляется до тех пор, пока общий доход с начала года не достигнет отметки в 350 тыс.руб.

Социальный вычет - это вычет за благотворительность, обучение, лечение, а также за взносы на пенсионное обеспечение, страхование жизни и за независимую оценку своей квалификации. Как было уже сказано ранее, предельный размер социального вычета составляет 120 тыс.руб.

Инвестиционный вычет предоставляется при инвестиции денежных средств в ценные бумаги и выполнении определенных условий: за долгосрочное (более 3 лет) владение ценными бумагами при их продаже (предельная сумма вычета равна 3 млн.руб.), а также за действия с индивидуальным инвестиционным счетом (ИИС): либо в размере его пополнения (предельная сумма вычета составляет 400 тыс.руб.) либо в размере полученной прибыли на ИИС (размер вычета не лимитирован).

Имущественные вычеты предоставляются при продаже или приобретении имущества (за исключением ценных бумаг): если продается дом, квартира, комната или земельный участок, которые находились в собственности менее пяти лет, то предельная сумма вычета будет равна 1 млн.руб.; по другому недвижимому имуществу, которое находилось в собственности менее пяти лет, а также по любому иному имуществу (включая движимое), находившееся в собственности менее трех лет, то предельная сумма вычета составит 250 тыс.руб. Вместо указанных лимитов можно уменьшить доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением проданного имущества. Если мы говорим наоборот о покупке недвижимости, то имущественный вычет предоставляется в сумме расходов на приобретение жилья или земельного участка под ИЖС (но не более 2 млн.руб.), а также в размере фактически уплаченных процентов по целевому кредиту или займу, оформленному для приобретения данного жилья в сумме до 3 млн.руб. Про данный вид вычета поговорим чуть подробнее ниже.

Перенос убытков на будущие периоды - это не совсем вычет в классическом понимании НК РФ, но, тем не менее, если в текущем году налогоплательщик продал на бирже ценные бумаги с огромным убытком, либо получил его (убыток) при работе с производными финансовыми инструментами или от операций инвестиционных товариществ, то данный убыток можно перенести максимум на 10 предстоящих лет. Тема очень узкая и весьма специфическая, поэтому останавливаться на ней не будем, т.к. вероятность столкнуться с таким вычетом для простого обывателя чуть меньше, чем никакая.

Также не будем останавливаться и на профессиональных вычетах, т.к. сфера его использования также очень узкая (люди искуства), поэтому простые смертные с ними в повседневной жизни также не сталкиваются.

Таким образом, основные виды вычетов, которые могут коснуться большинство из нас, это стандартные, социальные, имущественные и инвестиционные - для тех, кто вкладывает деньги в ценные бумаги на бирже. Как уже было отмечено выше, стандартные вычеты предоставляются работодателем, и с ними никаких проблем возникнуть не должно. А вот для получения социального, имущественного и инвестиционного вычетов необходимо уже обращаться в ИФНС и заполнять декларацию по форме 3-НДФЛ. Этим мы совсем скоро и займемся, осталось совсем немного теории :-)

Для полноты картины нужно сказать еще пару слов о "сроках жизни" каждого из вычетов. Помните в описаниях тарифов сотовых операторов под звездочками раньше были (может, и сейчас есть - уже давно как-то не отслеживал эту тему) приписки вида "Неиспользованные в текущем месяце остатки пакетов сгорают и на следующий месяц не переносятся"? С вычетами происходит абсолютно все точно так же: их можно получить только по тому году, когда они возникли. То есть если обучались, скажем, в автошколе в 2019 году - значит ими можно воспользоваться только при заполнении декларации за 2019 год. Если в 2019-ом не было облагаемых доходов, значит и вычет тоже "сгорит".

Из этого правила есть два вычета-исключения: это перенос убытков на будущие периоды (как отмечалось ранее, переносить можно не более, чем на 10 лет) и имущественный (здесь никаких ограничений по срокам нет, его можно переносить хоть всю жизнь - до тех пор пока человек не использует весь вычет целиком или не дойдет до предельной суммы). Обязательно запомним этот факт: он нам пригодится, когда будем заполонять декларацию - собственно, этим мы сейчас и займемся.

Итак, настало время практики, поэтому те, у кого есть доступ в личный кабинет налогоплательщика - физического лица, сейчас открываем в браузере вот этот адрес и логинимся. А те, кто пока там еще не зарегистрировался - берем паспорт и ИНН, идем в любую ближайшую (не обязательно по месту жительства) ИФНС и там просим подключить личный кабинет, после чего возвращаемся и продолжаем вместе со всеми :-)

Да, чуть не забыл: проверьте, чтобы у вас под рукой были следующие документы (в формате PDF):

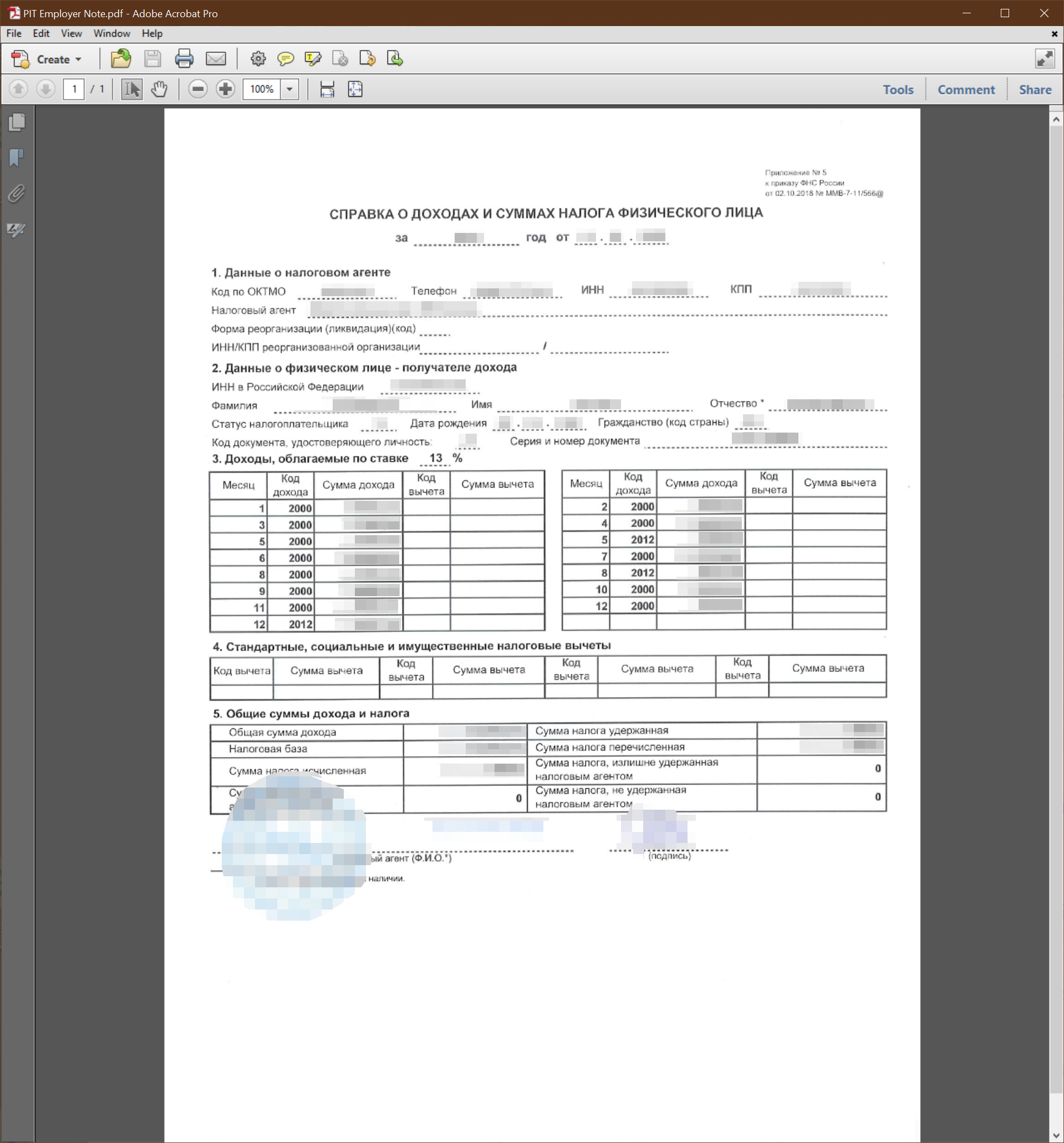

Справки 2-НДФЛ за прошедший год с каждого места работы или от тех юр.лиц, которые производили вам какие-либо выплаты - они понадобятся во всех случаях. Кстати, если кто-то занимается самостоятельным инвестированием через российских брокеров, и в закончившемся году продавал ценные бумаги или же (что для нас гораздо интересней) имелись расходы, уменьшающие налоговую базу по НДФЛ, но самой прибыли не было (то есть брокер не может уменьшить налог, т.к. он и так равен нулю), то брокер для таких клиентов также формирует справку 2-НДФЛ, и ее также можно приложить к декларации (особенно, если речь идет об излишне удержанном налоге или не принятых расходов - в этом случае вычет можно будет получить уже от Минфина на основании поданной декларации).

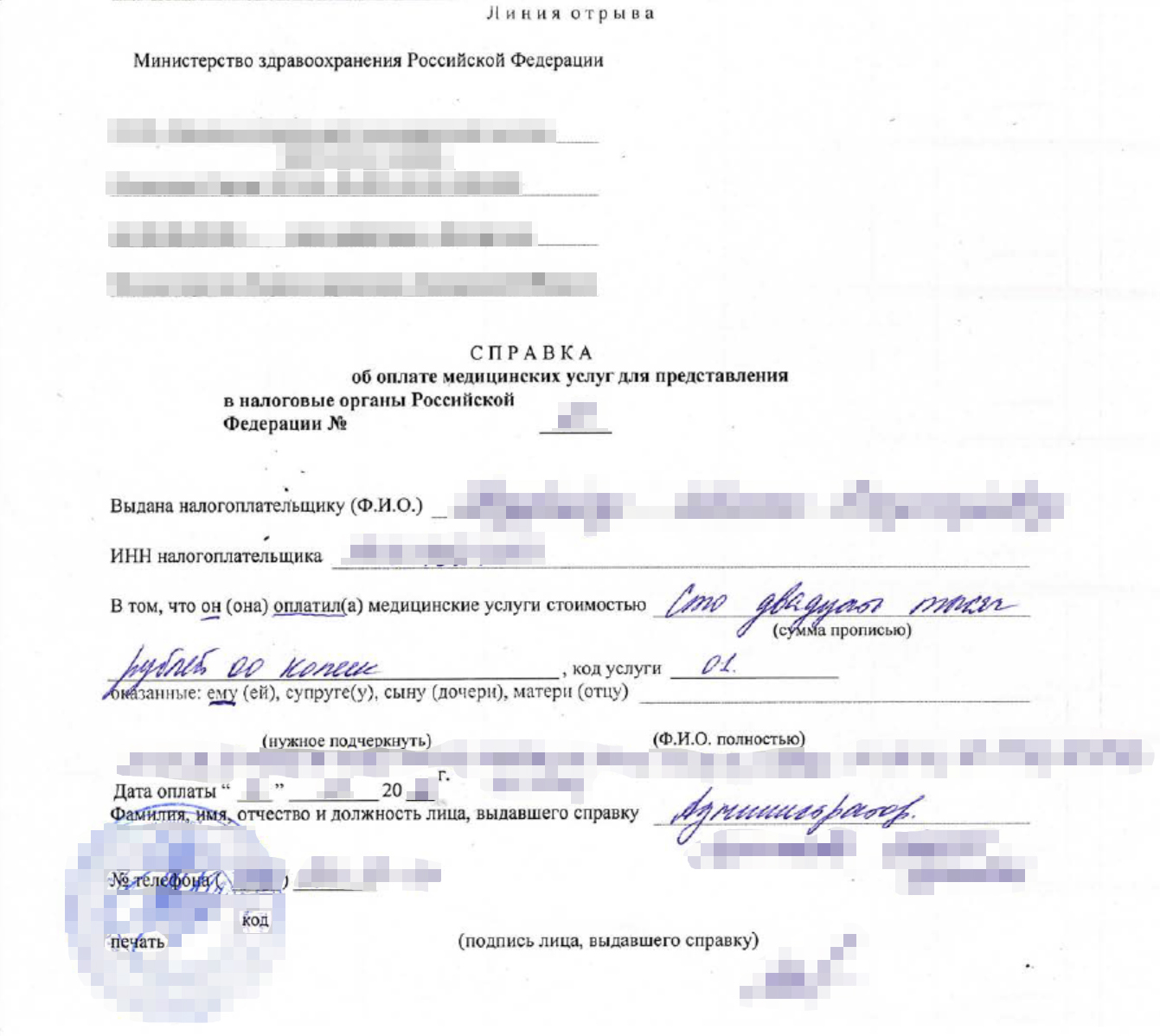

Для социальных вычетов понадобятся: скан договора и квитанции об оплате либо переводе денежных средств (если речь идет о взносах на пенсию / страховании жизни). Если речь идет об оплаченных медицинских услугах, то сюда же добавляем скан лицензии медицинского учреждения и справку из того же медучреждения об оплате медицинских услуг для представления в налоговые органы РФ, с кодом услуги 01, которая выглядит следующим образом (в принципе, в медицине все уже привыкли к просьбам предоставить справку в ИФНС, поэтому об этом можно просто попросить регистратора, и он не сделает удивленные глаза с вопросом "А что это такое?"):

Для имущественных вычетов по приобретению имущества понадобятся: скан договора с застройщиком или предыдущим хозяином приобретаемой квартиры (если речь идет о вторичном жилье), выписка из Россреестра о праве собственности, квитанции об оплате квартиры. Если квартира приобретается на заемные средства (причем кредит обязательно должен быть целевым, то есть просто потреб. не подойдет), то сюда же добавляем скан договора кредитования, квитанцию о перечислении суммы кредита продавцу квартиры, график платежей (если он менялся в связи с частично-досрочным погашением, то прикладываем самую последнюю актуальную версию), сканы всех банковских квитанций в отчетном году по погашению кредита плюс хорошо бы сделать расчет суммы фактически уплаченных процентов (так инспектору будет проще проверять вашу декларацию, а значит снижается риск ошибки) - когда я получал имущественный вычет, то сделал его просто в виде Excel-таблицы, сохраненной в виде PDF.

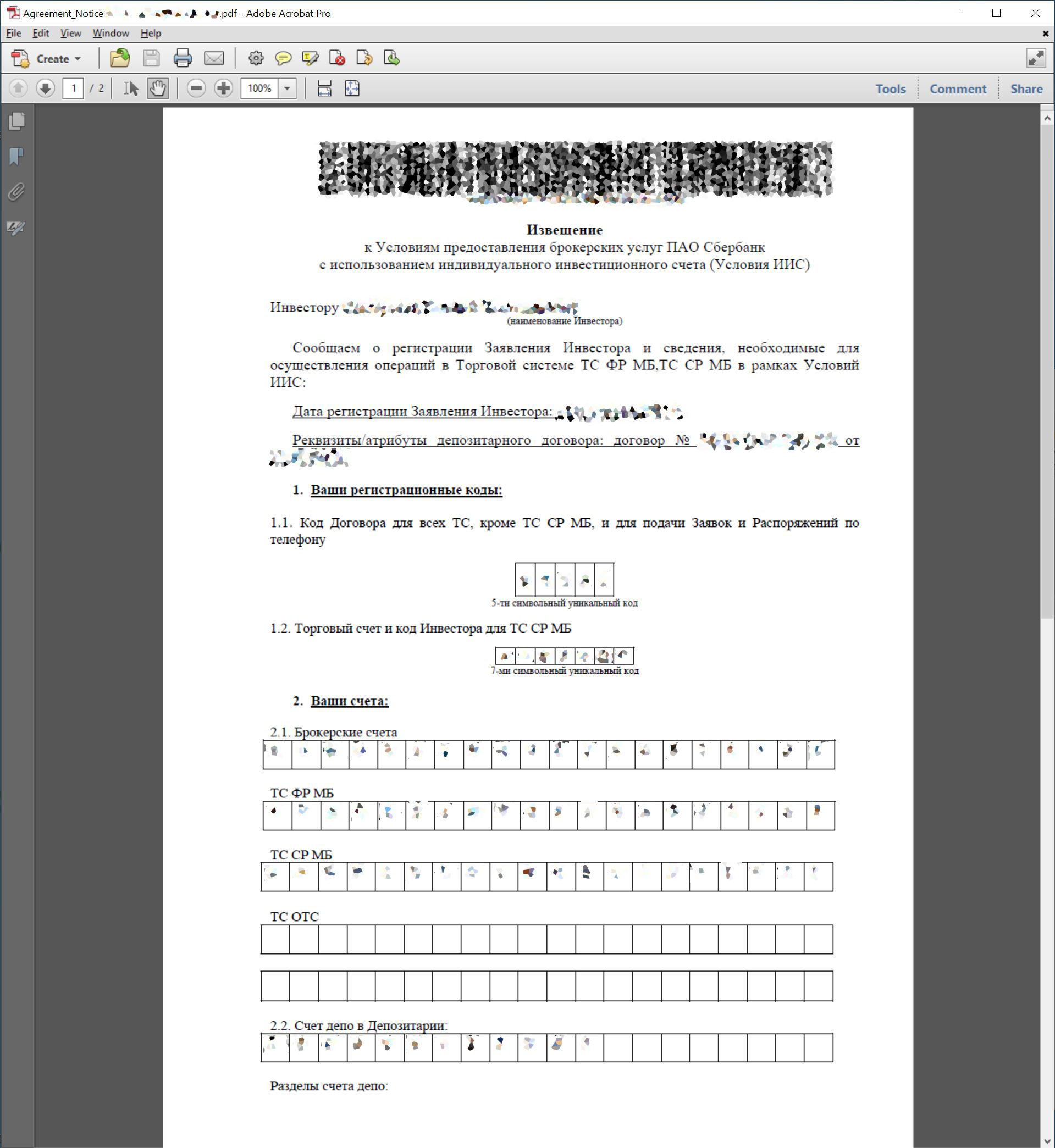

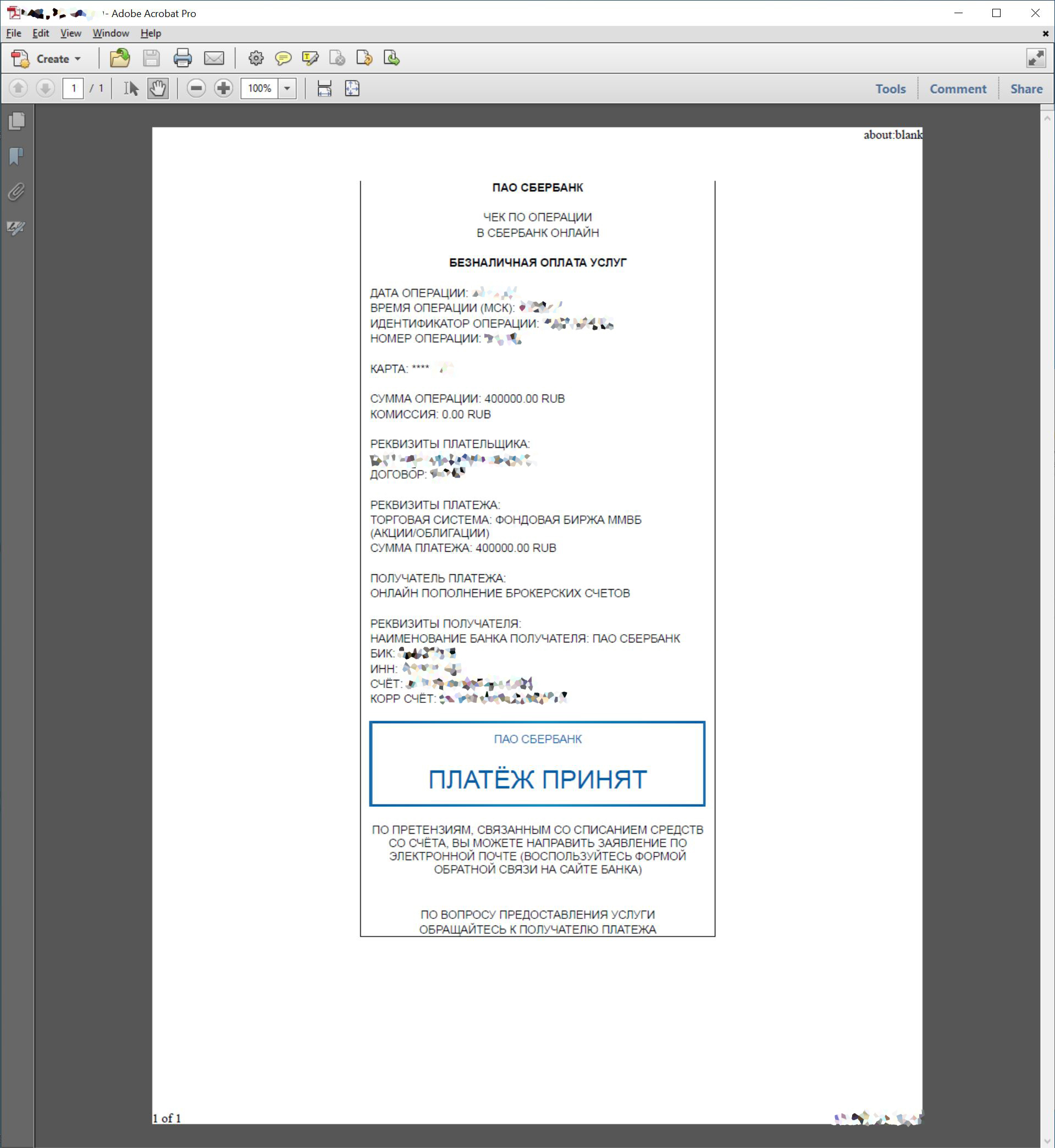

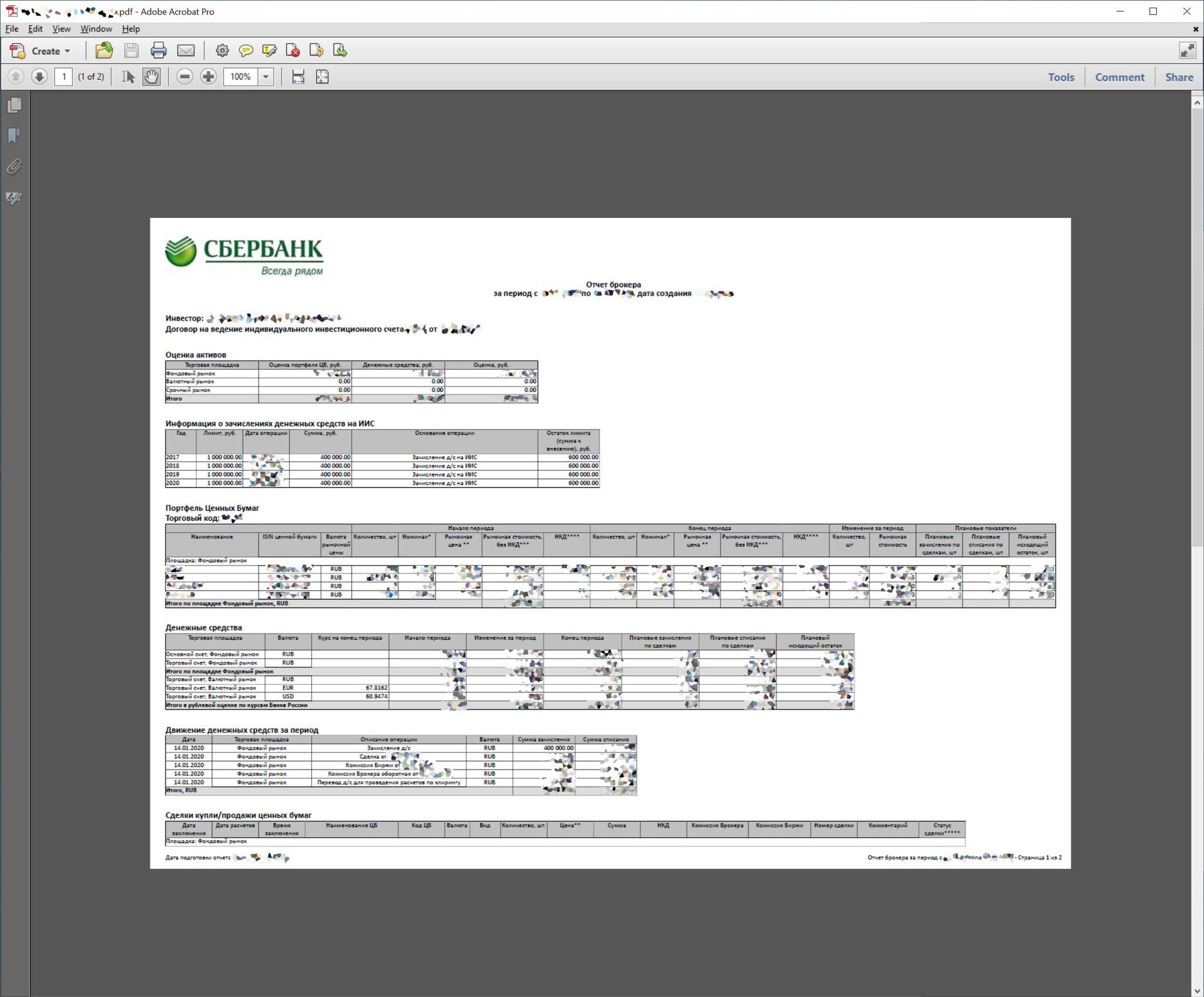

Для инвестиционного вычета понадобятся: уведомление от брокера об открытии ИИС, банковские квитанции о перечислении денежных средств на ИИС и брокерский отчет, где будет видно поступление денег на ИИС. Если взносов было несколько, значит квитанции и отчеты брокера прикладываем на каждое перечисление.

В общем, проверили, что все документы в наличии и в порядке (если что, то актуальный состав всегда можно уточнить на сайте ФНС, по телефону +7 (800) 222-22-22 или просто в своей инспекции) и приступаем к заполнению декларации. После авторизации в личном кабинете (в настольной ее версии для компьютера) мы видим такой вот экран:

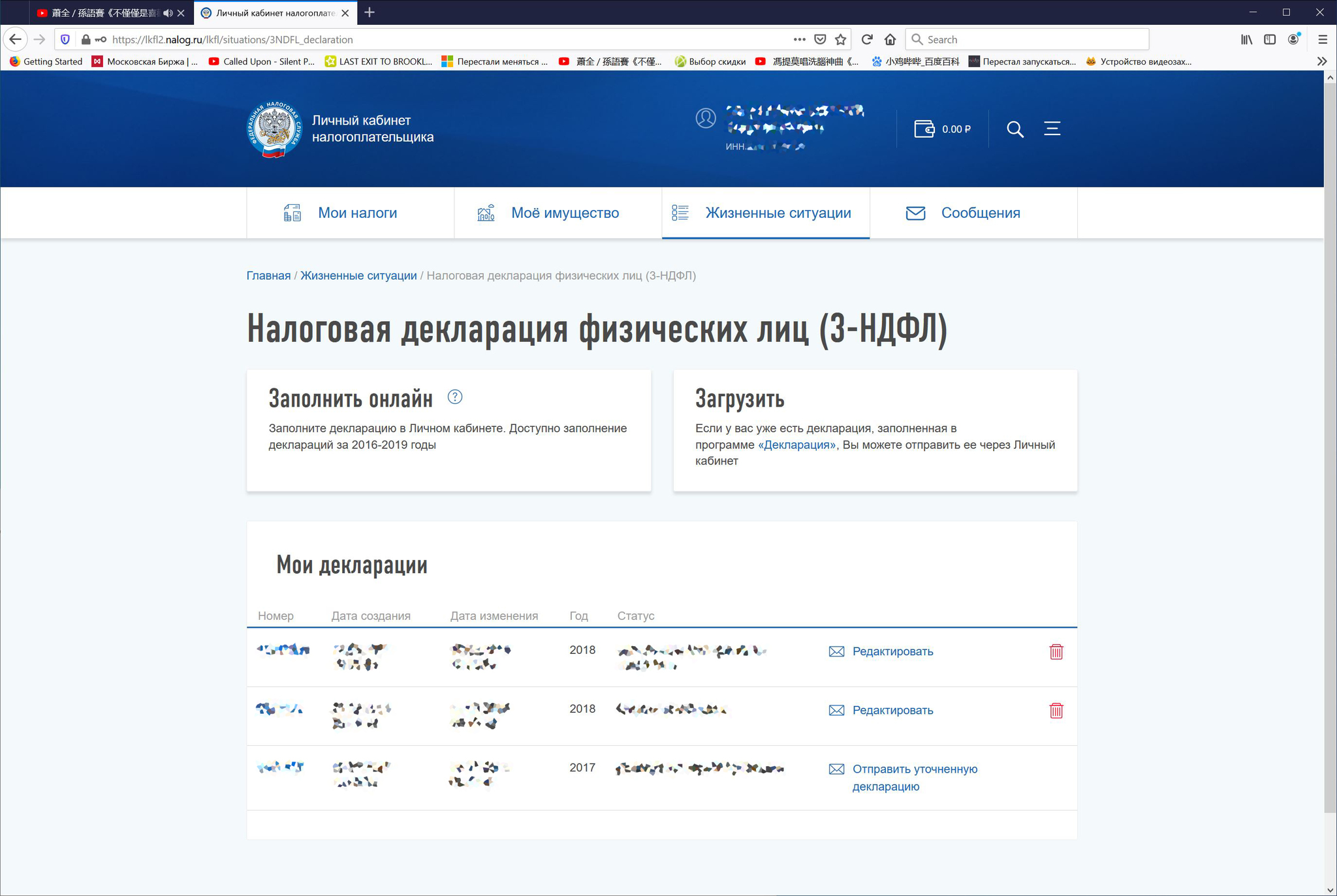

Тут мы нажимаем кнопку "Жизненные ситуации" и выбираем "Подать налоговую декларацию физических лиц (3-НДФЛ)", после чего попадаем сюда:

Саму декларацию можно подать в ИФНС разными способами:

* заполненную (на компьютере или от руки) декларацию и все документы, на основании которой она составлялась в двух экземплярах можно принести лично в инспекцию: один экземпляр остается в инспекции, на втором сотрудник ставит отметку о приеме вместе с текущей датой и возвращает вам;

* опять же таки заполненную (также на компьютере или от руки) декларацию с подтверждающими документами можно отправить в ИФНС Почтой России письмом с описью вложения (дополнительно можно заказать у Почты уведомление о вручении);

* либо же декларацию в электронном виде можно отправить через Личный кабинет налогоплательщика.

В принципе, способ подачи декларации ни на что, кроме удобства пользователей (то есть нас с вами) не влияет, поэтому сам я предпочитаю экономить время с бумагой и подавать декларацию через Личный кабинет. Подготовить электронную версию декларации можно также двумя способами:

* заполнить все онлайн непосредственно в Личном кабинете или же

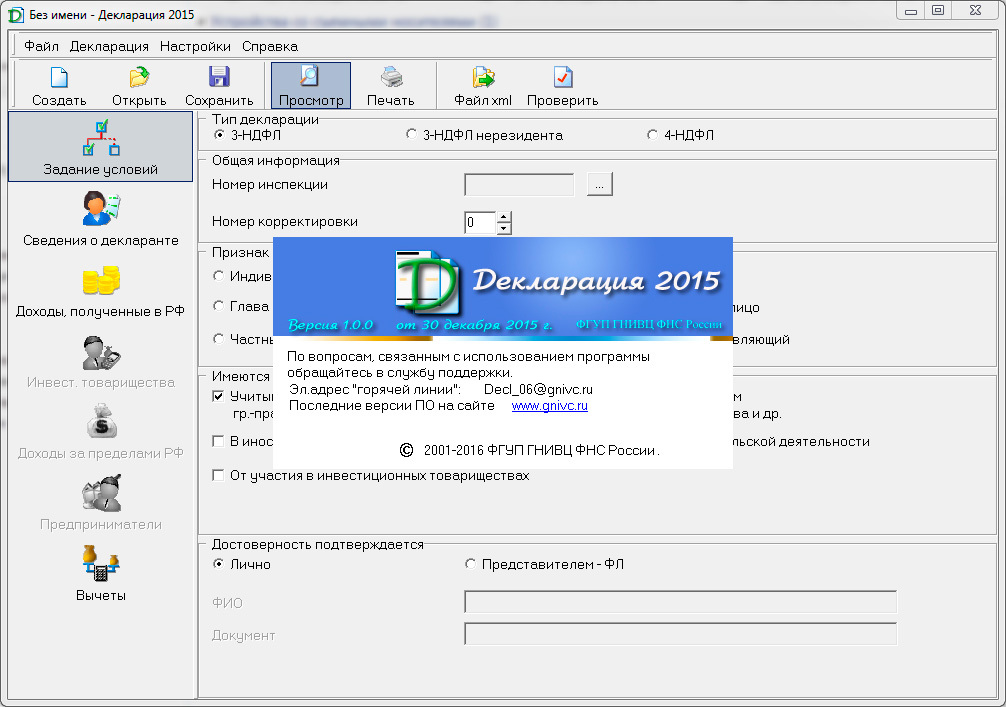

* скачать соответствующую программу "Декларация" на сайте ИФНС, заполнить все в привычном интерфейсе Windows, после чего программа сформирует xml-файл с данными декларации, который надо будет загрузить в Личный кабинет:

Способ заполнения декларации также ни на что не влияет, но программу необходимо скачивать и обновлять ежегодно, т.к. она расчитана на заполнение деклараций только одного конкретного года (то есть сейчас последняя версия на сайте ИФНС позволяет заполнить декларацию только за 2020 год - в следующем году для декларации за 2021 год будет уже другая версия, которую нужно будет отдельно скачать и установить), поэтому я предпочитаю заполнять декларацию онлайн непосредственно в Личном кабинете; об этом же способе и буду вести свое повествование. Но если кто-то решит заполнять в программе "Декларация", то на текущем экране им нужно нажать кнопку "Загрузить", выбрать сохраненный файл и отправить его в ФНС. Все остальные дружно жмем по кнопке "Заполнить онлайн".

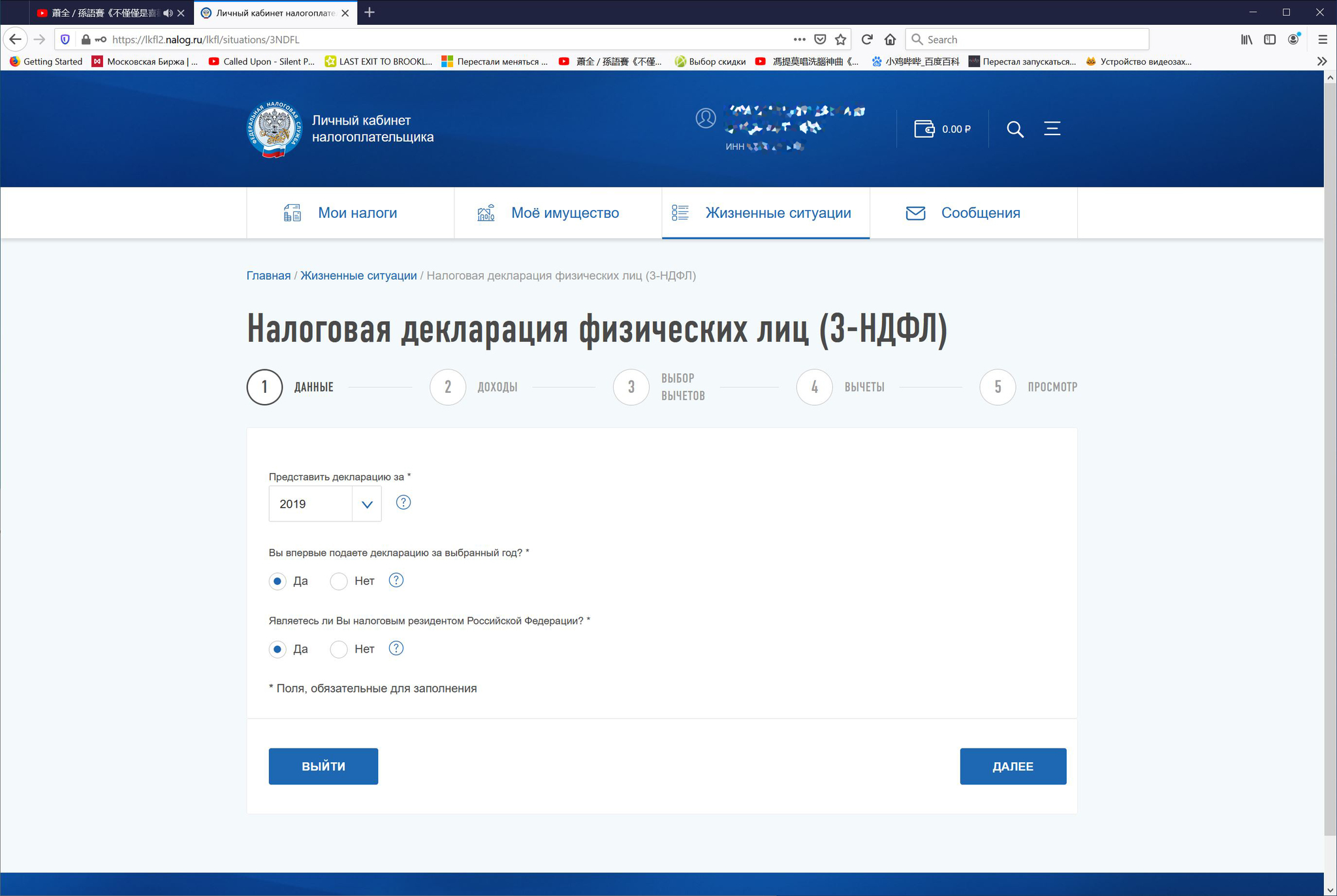

Весь процесс заполнения декларации разбит на пять логических шагов, и на первом мы заносим данные нашей декларации: выбираем год, за который ее подаем (подать декларацию можно только за три года, предшествующих текущему, то есть сейчас в 2021-ом подать декларацию можно за 2018, 2019 и 2020 года), указываем, первая ли это у нас декларация за выбранный год (если нет, то ставим номер корректировки, начиная с единицы и на всех последующих шагах исправляем неправильные данные и ставим правильные - так, как если бы это была наша первая декларация; смысл в том, что на проверку уйдет декларация с максимальным номером корректировки, а все остальные автоматически будут отменены), а также указываем, являемся ли мы налоговым резидентом РФ (выбираем вариант "Да", если пробыли на территории РФ в указанном году 183 дня и более). После чего нажимаем "Далее" и попадаем на второй шаг.

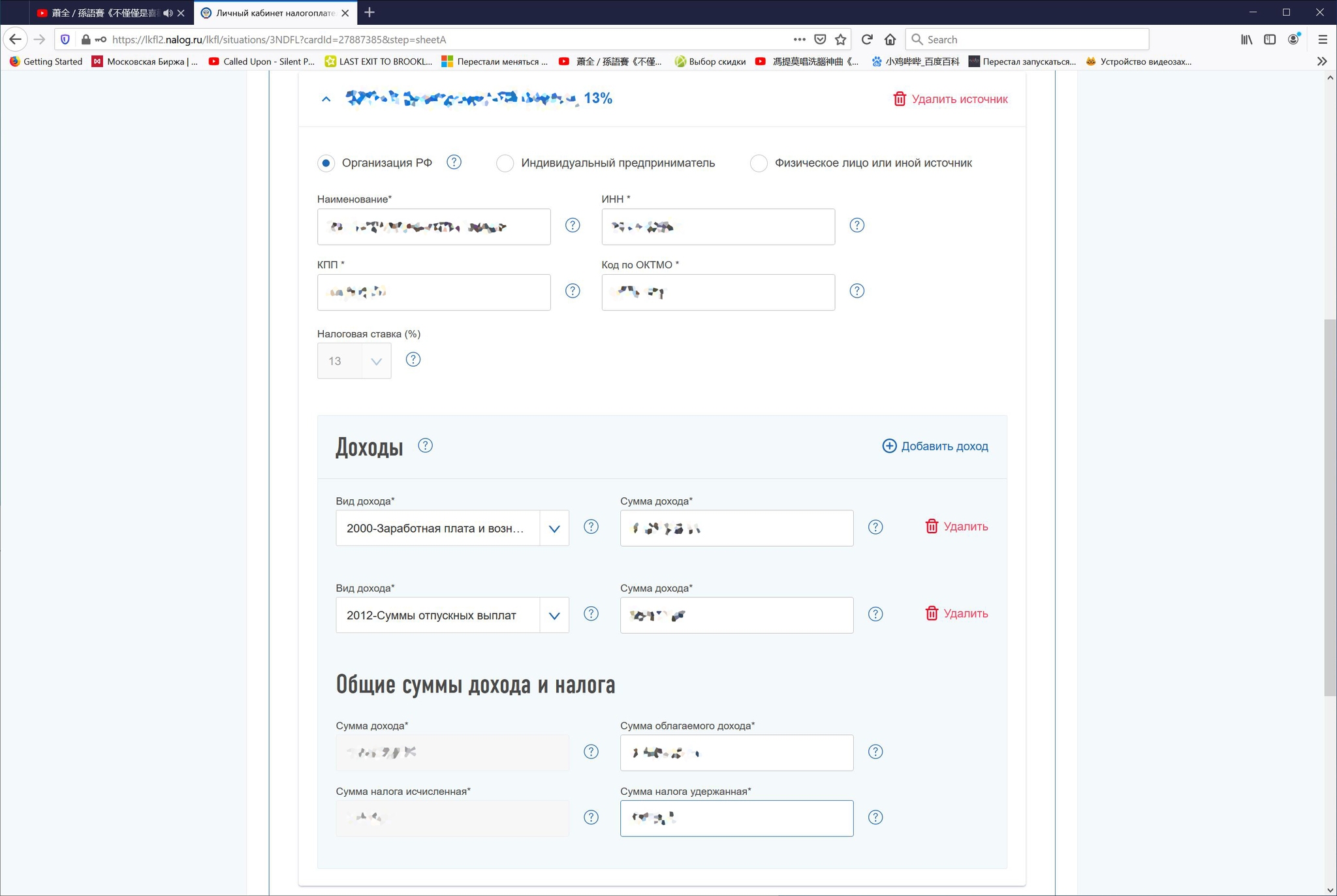

Тут мы указываем все наши заработанные за выбранный на первом шаге год доходы: в соответствующих вкладках выбираем географический источник нашего дохода, и если это доход от источника в РФ, то все данные аккуратно копируем из справки 2-НДФЛ (заносим общие суммы, то есть делать помесячную разбивку как в программе "Декларация" не требуется).

При этом если компания, которая выплачивала нам доход, уже применила какие-то вычеты за исключением стандартных, социальных и имущественных - они указываются в таблице помесячных начислений - то данные вычеты также заносим на этом шаге.

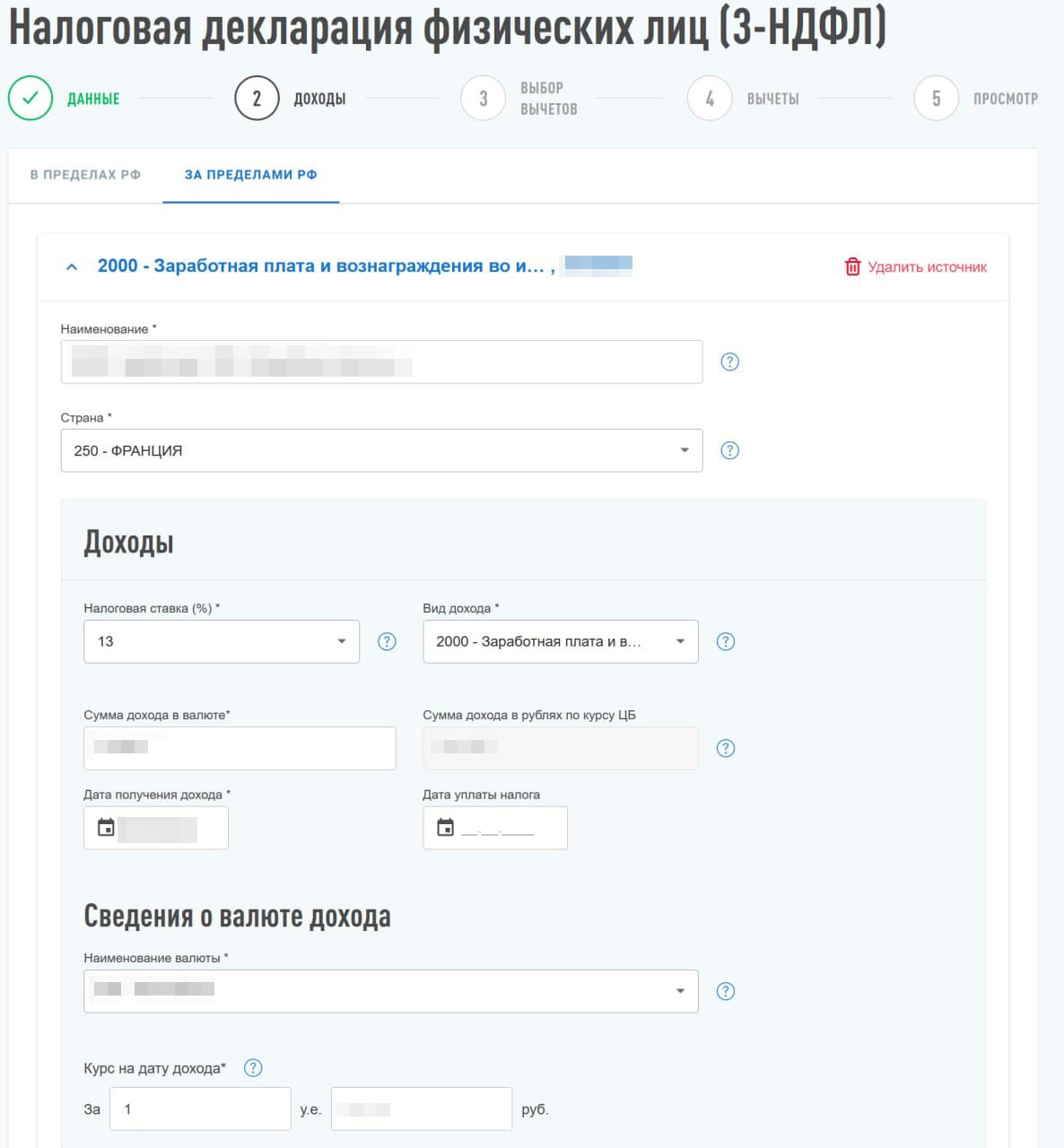

Если же это доход от источника за пределами РФ, то указываем наименование компании (на русском языке в транслите), от которой получили выплату, страну, где эта компания находится, также выбираем налоговую ставку и вид дохода, сумму дохода в валюте и дату получения дохода. Если зарубежная компания, которая выплачивала доход, удержала подоходный налог своей страны, то также указываем этот факт: если с данной страной у России имеется соглашение об избежании двойного налогообложения, то нужно будет доплатить только недостающую разницу до 13% или 15% (а если удержанный налог превысил наши родные ставки, то доплачивать ничего не придется). В моем случае по определенным причинам подоходный налог во Франции удержан не был, поэтому дату уплаты налога я оставляю пустой, и со всей суммы полученного за рубежом дохода мне нужно будет уплатить 13% НДФЛ.

Если соглашения об избежании двойного налогообложения нет, то даже когда за границей удержали какой-то налог, в России придется заплатить еще 13% с полученной суммы - тут уже, как говорится, dura lex, sed lex.

И единственное неудобство с доходами от источников за пределами РФ: придется заносить каждую выплату по отдельности, т.к. их все нужно будет перевести в рубли по курсу ЦБ на дату дохода и уже с рублевой оценки дохода считать НДФЛ (то есть если выплаты были ежемесячно - заносим все 12 платежей отдельными суммами и указываем конкретные даты по каждому платежу).

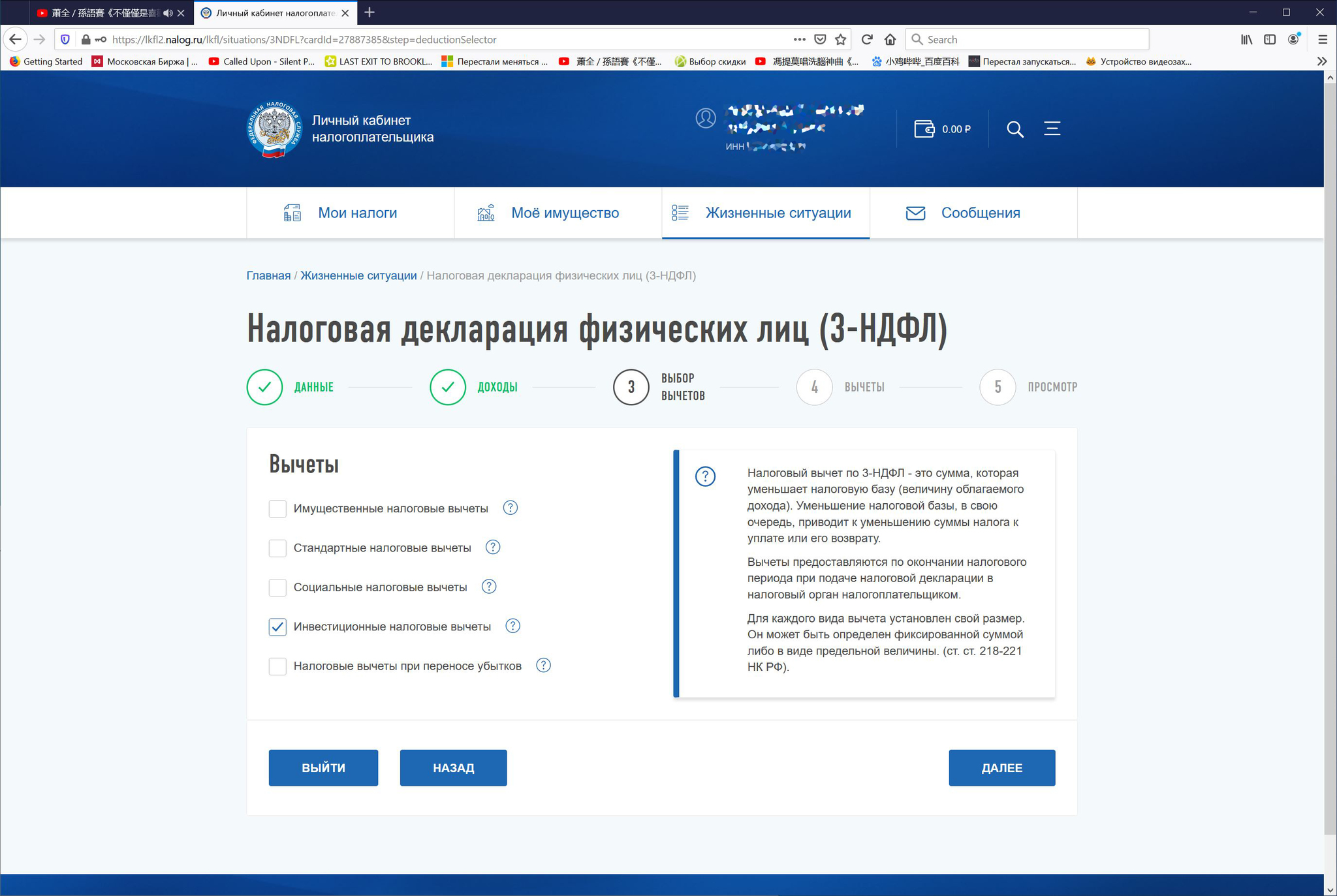

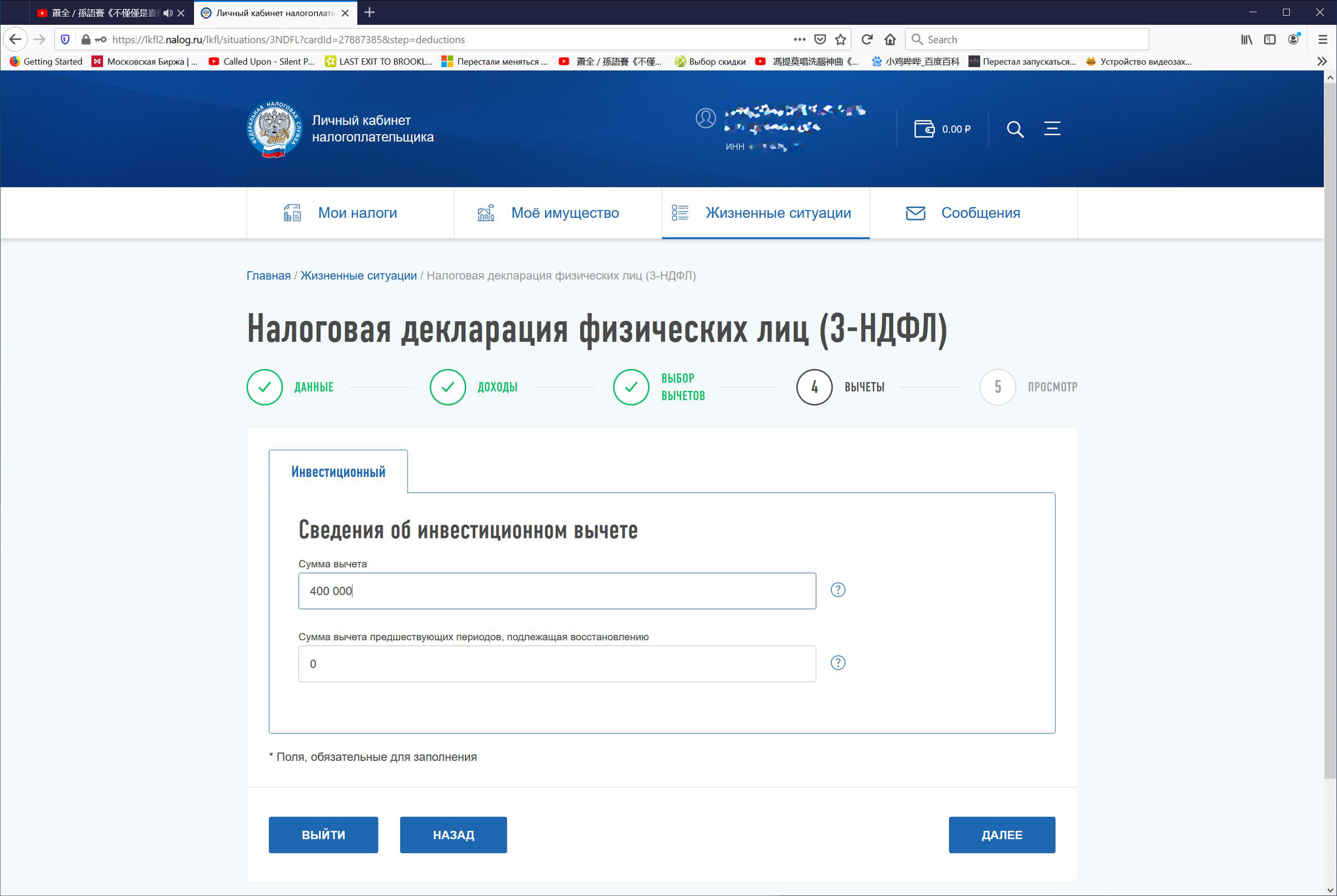

Закончили с доходами - переходим к самому интересному: к вычетам. На третьем шаге мы просто выбираем на какие вычеты мы претендуем. У меня было пополнение индивидуального инвестиционного счета типа "А", поэтому я отмечаю инвестиционный вычет. Отметили все нужные нам вычеты - и сразу же переходим к четвертому шагу. Тут мы указываем какие суммы вычетов хотим получить, и именно здесь нам пригодится приведенная в начале поста информация о "сроках жизни" вычетов.

Дело в том, что мы не можем затребовать вычетов больше, чем наша налоговая база за отчетный год; но при этом мы вправе самостоятельно выбирать какие вычеты и в каком объеме использовать. То есть, допустим, у человека имеется имущественный вычет на покупку квартиры в размере 1,5 млн.руб., инвестиционный в размере 400 тыс.руб. и социальный на 120 тыс.руб., при этом за весь год он заработал, скажем, 900 тыс.руб. (сумма до налогообложения; оклад - 75 тыс.руб. в месяц). Этот человек может получить имущественный вычет двумя способами:

* у работодателя, получив соответствующее уведомление в своей ИФНС - в этом случае работодатель в течение года удерживать у человека НДФЛ (то есть на руки он будет получать все 75 тыс.руб.). В этом случае налоговая база данного человека будет равна нулю, он не сможет применить к ней инвестиционный и социальный вычеты, и они у него "сгорят" (помним, что эти вычеты не переносятся на последующие года).

* самостоятельно путем подачи декларации 3-НДФЛ по окончании года. В этом случае работодатель будет в обычном режиме удерживать 13% НДФЛ, и на руки человек будет ежемесячно получать 75 тыс.руб. за вычетом 13%, т.е. 65.250 руб. Тогда после завершения года при составлении декларации человек сможет сам выбрать какие вычеты и в каком размере использовать. Либо все 900 тыс.руб. он сможет пустить на имущественный вычет (тогда на последующие года у него останется 1,5 млн.руб. - 900 тыс.руб. = 600 тыс.), но при этом у него как и в первом случае инвестиционный и социальный вычеты пропадут. Но наш человек может поступить и умнее: сначала применить инвестиционный вычет (тогда от 900 тыс.руб. налоговой базы останется 500 тыс.), потом социальный и потом оставшиеся 500 тыс.руб. - 120 тыс.руб. = 380 тыс.руб. уже пустить на имущественный. В этом случае он полностью воспользуется всеми вычетами, ничего не потеряет, и на последующие года у него еще останется имущественный вычет в размере 1,5 млн.руб. - 380 тыс.руб. = 1,12 млн.руб.

Поэтому в поле "Сумма вычета" указываем ту сумму, на которую мы претендуем, а в поле "Сумма вычета предшествующих периодов, подлежащая посстановлению" вносим полученную ранее сумму вычета, право на который мы потеряли (например, два года получали инвестиционный вычет по ИИС и вдруг не дождавшись окончания трехлетнего срока его закрыли - в этом случае полученные ранее вычеты необходимо восстановить и вернуть в бюджет).

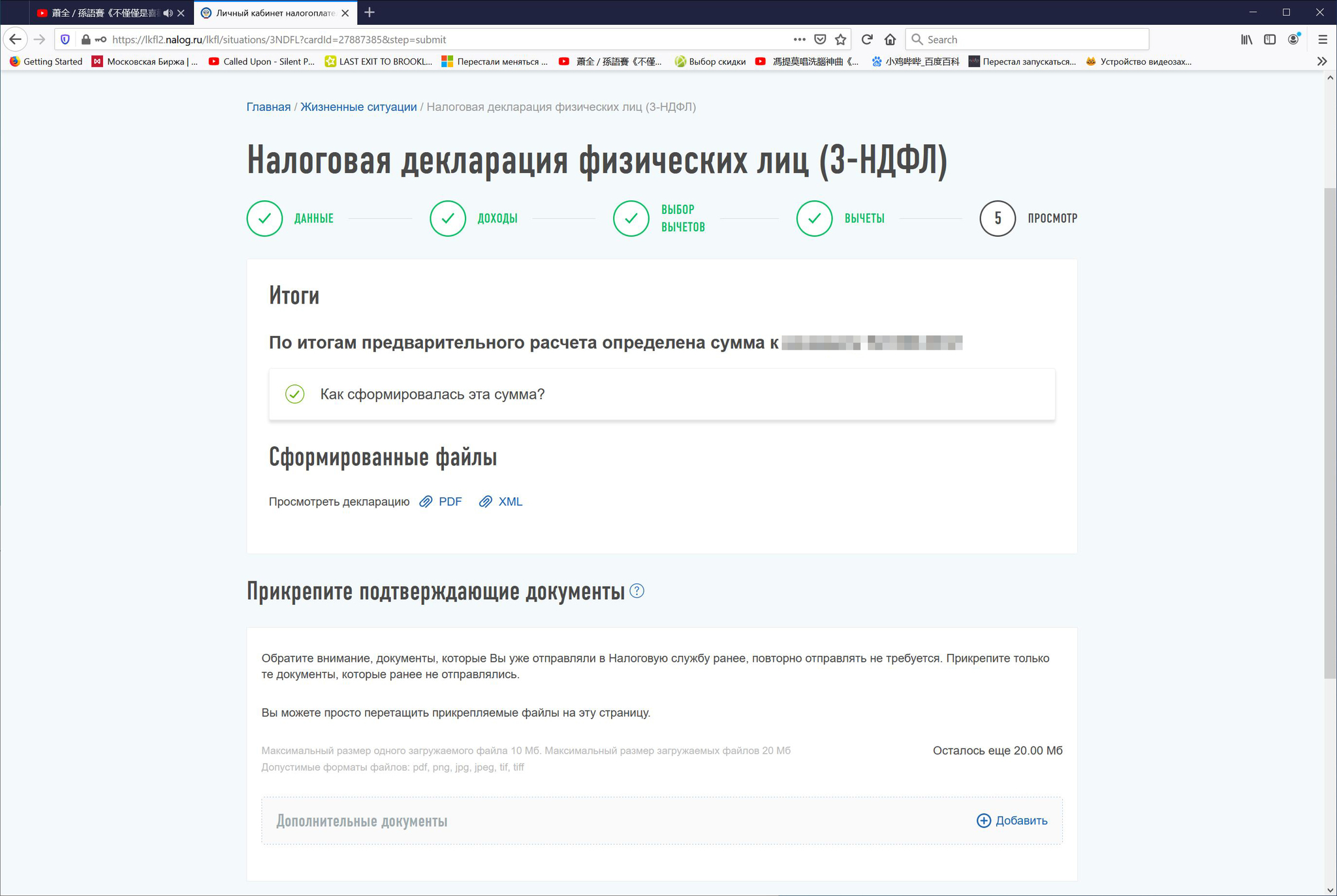

Ну, вот и подошло к концу наше повествование. На последнем шаге система нам покажет предварительный расчет суммы НДФЛ, который мы должны будем доплатить в бюджет или же наоборот - получить из бюджета на вполне законных основаниях (всегда можно щелкнуть по раскрывающемуся списку и посмотреть как сформировалась эта сумма). Здесь мы также прикладываем все наши подготовленные сканы документов, подтверждающие наш доход и право на вычеты и отправляем декларацию на проверку в ИФНС.

Согласно п.2 ст.88 НК РФ проверка будет идти максимум 3 месяца со дня сдачи декларации (либо со дня ее получения ИФНС, если отправка была осуществлена Почтой России), но исходя из практики завершить проверку могут и раньше (а то и гораздо раньше: слышал, например, что по декларациям самих сотрудников ФНС проверку проводят, что называется, по отдельным спискам, в результате чего она может занять всего неделю), поэтому стоит регулярно наведываться в личный кабинет и проверять статус декларации. Как только придет подтверждение о том, что Вам одобрили возврат - в личном кабинете появится кнопка "Распорядиться переплатой", с помощью которой можно вернуть НДФЛ на банковскую карту - на это дается еще максимум месяц.

Сейчас еще ходят слухи о том, что планируют упростить процесс получения вычетов - чтобы люди не заморачивались с декларациями, а просто подавали заявление в ИФНС, но это все пока еще на уровне обсуждений, поэтому продолжаем по старинке заполнять 3-НДФЛ - в любом случае с личным кабинетом это делать не просто "просто", а очень просто.

Спасибо всем прочитавшим, в ближайшее время планирую написать еще один подробный пост-мануал по поводу того, как можно совместить в одном ИИС сразу оба типа - "А" и "В", причем сделать это на вполне законных основаниях. А пока всем бобра и быстрого возврата налогов! :-)