Оценка TSMC

Продал TSMC. Считаю, что компания существенно переоценена. Выручка компании растёт быстрее, чем прибыль. И связано это с увеличением расходов на постройку новых заводов. Новый завод в 2000 году стоил $1-2 млрд , а сейчас стоит более $15 млрд. TSMC, чтобы сохранять лидерство, должна идти вперед, осваивая все более и более совершенные технологии, а значит вкладывать все больше и больше средств.

Их ожидаемых капексов:

- Компания согласилась построить небольшой завод за примерно $12 млрд в США для выпуска 5нм продукции.

- Также начали строить новый завод в Тайване для будущего выпуска 2нм продукции, расходы на строительство оцениваются уже в $20 млрд.

- Конкуренты (Samsung и китайцы) хотят догнать TSMC и для этого они пытаются перетянуть сотрудников к себе. А значит для удержания ценных кадров отчасти нужно предлагать более лучшие условия. Поэтому расходы давят на прибыль компании.

Драйверы роста:

- TSMC - абсолютный лидер рынка. Доминирование имеет и обратную сторону медали. Ведь все зависит от тебя в отрасли, ты и есть рынок. И чтобы вырасти тебе надо у кого-то оторвать кусок, а если этот кусок очень маленький в сравнении с твоими размерами - то это по сути почти ничего не даст тебе. TSMC заложником рынка, как в свое время стал им Intel.

Например, GF третий по величине производитель, и его выручка составляет всего 13% от выручки TSMC. И если даже TSMC полностью выдавит GF с рынка, забрав себе всех его клиентов, то это приведет лишь к росту выручки на 13%.

- Долгосрочный рост выручки за счёт увеличения мощностей

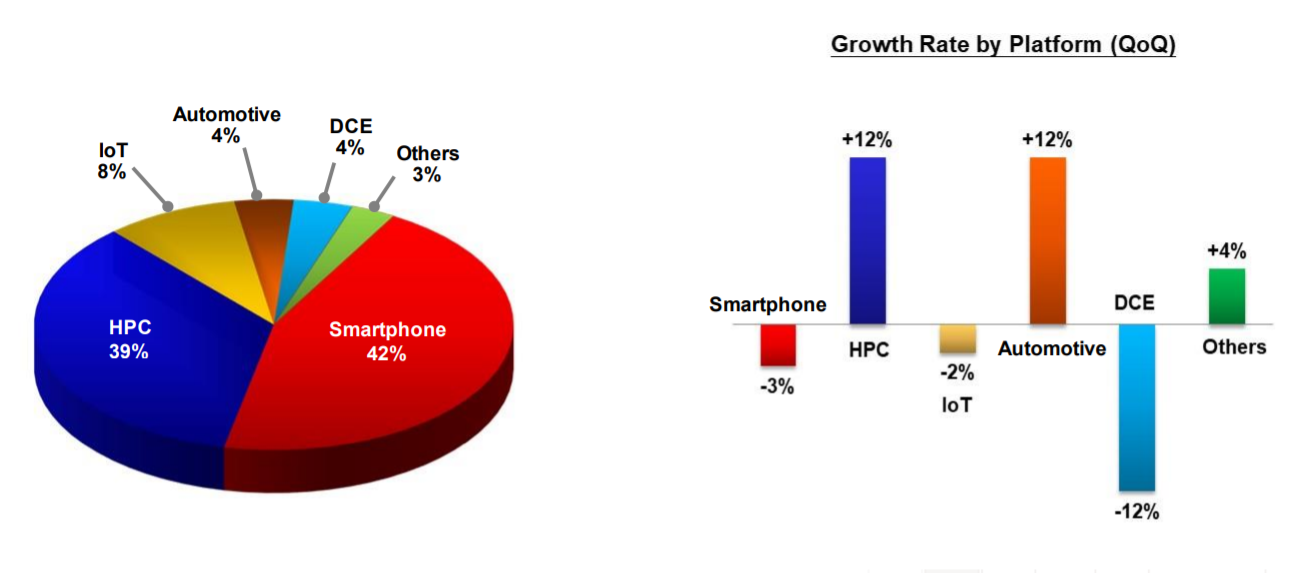

Презентация компании. Выручка по сегментам

Тезисно по секторам:

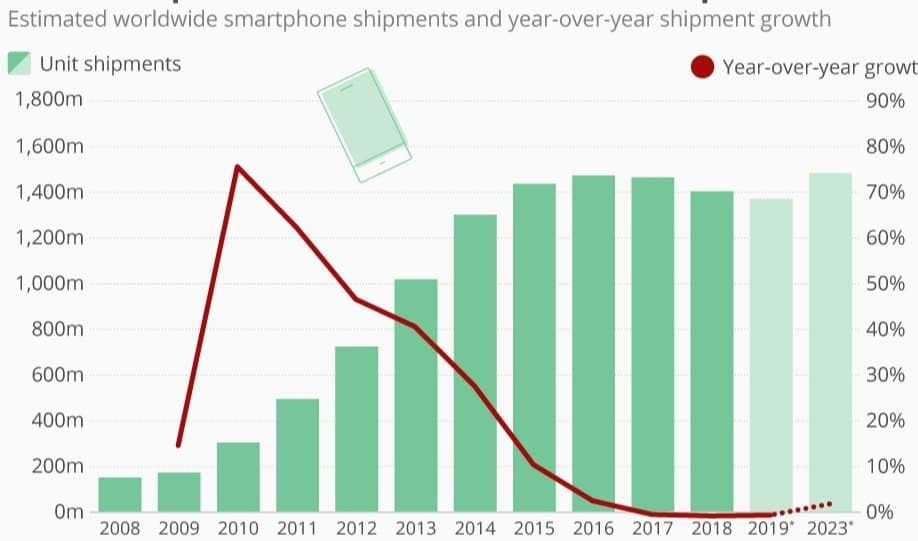

1.Смартфоны - стагнация. Рынок смартфонов достиг пика в 2016 году и в штуках начал падать. Добавим сюда начавшийся переход Samsung на свои процессоры. В дальнейшем рынок придётся делить с Samsung.

2. Компьютеры, сервера - могут поддержать рост выручки в среднесроке

3. IoT, автопилот - драйвер роста выручки в долгосроке

Компания выплачивает дивидендами около 46% от прибыли (эта цифра улучшилась за счёт успешного года, до этого вообще была в диапазоне 60%), и на данный момент это 1,6% дивидендная доходность + налог 21%. Чистыми 1,26%. ДД небольшая, и при этом Payout Ratio уже в диапазоне 50-60%, что не позволит сильно увеличивать дивиденды. А капекс будет съедать прибыль.

Сейчас компания торгуется по P/E - 29.8 При сохранении роста прибыли равным среднему за последние 10 лет - 13%. Только через 5 лет текущая цена в 115$ за акцию будет иметь мультипликатор P/E - 16. И это в случае сохранения.

При P/E в районе 20 я бы держал и добирал, а это примерно 80$ за акцию на текущий момент.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Лига биржевой торговли

4.6K постов8.3K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.