О стремительном росте цен на бензин

Интересный текст руководителя аналитического центра «Независимого топливного союза» по поводу роста цен на бензин.

Начиная с середины апреля проблема стремительного роста розничных цен на бензин не сходит с первых полос деловых СМИ. Об этом пишут и говорят все, кому не лень. На федеральных каналах пропагандоны пытаются перенести негатив с власти на бизнес, СМИ берут комментарии у экспертов разного калибра и взглядов, к проблеме подключился и Владимир Милов, выпустив тематический ролик на Навальный.Live. Объяснений много, обвиняемых тоже.

Будучи руководителем аналитического центра «Независимого топливного союза», я неплохо разбираюсь в топливно-энергетическом комплексе России (ТЭК), поэтому позволю себе высказаться на эту тему, а также ответить на наиболее популярные вопросы касательно механизма установления цены на стеле АЗС. Ну, и, конечно, назову виновных и расскажу, что можно сделать (пресловутый конструктив), дабы ситуация нормализовалась.

Первое.

Розничные цены напрямую зависят от цен оптовых. Очевидно? Да. Однако процесс ценообразования на опте и рознице существенно отличаются.

Системообразующим институтом установления оптовой цены является Санкт-Петербургская международная товарно-сырьевая биржа (АО «СПбМТСБ»), на которой ценообразование происходит под воздействием факторов спроса и предложения и от ценовых показателей которой «пляшет» мелкий опт и сбытовые подразделения крупных нефтяных компаний.

При этом розничная цена до последнего времени фактически устанавливалась директивно согласно принципу «инфляция минус».

Как это работает?

Структура российского розничного рынка нефтепродуктов такова: около 60% АЗС принадлежат независимым предпринимателям, которые не обладают собственной цепочкой от добычи до крупнооптового сбыта, оставшиеся 40% находятся в руках крупных нефтяных компаний, причем наибольшую представленность имеют государственные корпорации (Роснефть, Газпром нефть и проч.).

Крупные корпорации (их часто называют ВИНК — вертикально-интегрированные нефтяные компании) могут себе позволить перераспределение доходности от розничного сектора в оптовый и ниже по вертикальной цепи, а также располагают солидными маркетинговыми бюджетами, привлекающими потребителя за счет рекламы и систем лояльности на АЗС ВИНК, и административным ресурсом, позволяющим выбивать наиболее рентабельные места для строительства заправок. При этом в нашем государстве грань между властной и предпринимательской элитой (особенно в ТЭК) размыта, что, безусловно, политизирует цены на социально-значимые товары, к которым в том числе относится бензин и дизельное топливо. Коль скоро конечные цены поддаются влиянию государства, розница для ВИНК — социальная нагрузка, ведь цены на стеле АЗС не должны превышать одобренных свыше значений, а их рост ограничивается темпами инфляции.

Теперь об оставшихся 60% (кстати, обеспечение топливом труднодоступных и малонаселенных территорий преимущественно лежит на плечах именно независимых АЗС). Важно учитывать специфику независимых игроков розничного сегмента моторных топлив. Конкурируя с ВИНК, независимый участник розничного рынка, не обладая сопоставимыми маркетинговыми бюджетами и возможностью самостоятельно снабжать себя топливом, вынужден придерживаться ценовой позиции — дешевле, чем у ВИНК. Неценовую конкуренцию с Роснефтью или Газпром нефтью независимому предприятию выдержать крайне сложно. Остается только ценовая конкуренция.

В результате на розничном рынке нефтепродуктов фактически действует режим директивного установления цен.

Второе.

Как я уже указывал выше, цена на оптовом рынке нефтепродуктов устанавливается под воздействием факторов спроса и предложения и происходит это на бирже.

Сначала разберемся с факторами предложения.

Согласно совместному приказу ФАС и Минэнерго от 18 июня 2013 года минимальная месячная величина продаваемых на биржевых торгах нефтепродуктов (производимых ВИНК) составляет для бензина 10%, а для дизельного топлива 5%. В итоге, на практике на СПбМТСБ реализуется лишь незначительная доля от всех произведенных внутри страны нефтепродуктов, что, конечно, уже оказывает свое влияние на оптовую цену. Конечно, ВИНК может реализовать и больший объем нефтепродуктов на бирже, однако, во-первых, часть произведенного ими бензина и дизеля идет на снабжение собственной розницы, во-вторых, определенный объем уходит через мелкооптовые подразделения ВИНК, которые ценообразуются от биржи, а, в-третьих, существенная доля идет на экспорт (в случае дизеля — это около 50% произведенного объема, в случае бензина — около 10%). В таких условиях, наиболее значимой причиной увеличения объемов реализации на бирже выступает экспортная альтернатива.

Чем большую прибыль может получить ВИНК, экспортируя сырую нефть, тем меньший объем пойдет на внутренний рынок и, конечно, тем меньший объем поступит на реализацию через биржу.

Теперь немного о спросе.

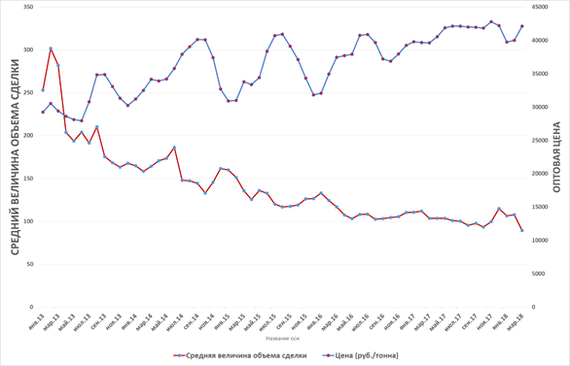

Начиная с декабря 2016 года наблюдается устойчивое падение среднего объема сделок на бирже и значимое сокращение профессиональных биржевых трейдеров. На биржу произошел приток независимых владельцев АЗС, совершающих сделки напрямую и в небольших объемах. Сделки стали короткими, что привело к падению волатильности биржевой цены (ранее оптовые цены росли летом, но падали зимой).

Соотношение среднего объема реализации топлива на бирже и уровнем оптовых цен на АИ-92.

Находясь в условиях высокой конкуренции с розницей ВИНК, типичный независимый предприниматель стремится обеспечить тот уровень пролива, который позволяет ему «удерживаться на плаву». В связи с этим кривая спроса на оптовый бензин со стороны независимых владельцев АЗС стремится к вертикальному виду, т.к. им в первую очередь необходимо обеспечить рассчитанный на основании предыдущих периодов потенциальный (по сути фиксированный) объем топлива на автозаправочной станции (в среднем это около 5000 литров бензина в день). Отсюда, становится понятной их готовность выбирать небольшими объемами топливо с биржи по ценам, совпадающим или даже более высоким, чем конечная розничная отпускная цена.

Таким образом, на оптовом рынке наблюдается регулярно растущий спрос и условно-фиксированное значение предложения.

Третье.

Как тут не вспомнить о налоговой нагрузке?

В период с 2015 по апрель 2018 года акциз на бензин вырос трижды: с 1 января 2016 года акциз на бензин пятого класса вырос относительно предыдущего периода с 6 223 руб./тонна до 7 530 руб./тонна (21%), в апреле 2016 года акциз вырос до 10 130 руб./тонна (34,5%), а 1 января 2018 года ставка акциза составила 11 213 руб./тонна (10,7%). До решения Правительства РФ снизить акциз на 3000 руб./тонна, он составлял около 8,3 руб./литр, что в среднем соответствует около 20% структуры розничной цены на бензин. Таким образом, в указанный период акциз на бензин (5 класс) вырос на 80,2%, что в денежном выражении составляет 4 990 руб./тонна или порядка 3,7 руб./литр, а на сегодняшний день акциз составляет 8 213 руб./тонна или около 6,1 руб./литр. Аналогичная динамика изменений акциза наблюдалась также и в отношении дизельного топлива.

В свою очередь НДПИ (налог на добычу полезных ископаемых), будучи налогом, который зависит от цены на нефть Urals, а также курса долл./рубль (об этом часто забывают говорить многие аналитики, о методике расчета НДПИ см. Приложение), претерпев колебания вниз-вверх, в апреле 2018 года достиг в среднем уровня 11517,5 руб./тонна (около 8,5 руб./литр). При этом 1 января 2017 года Правительство повысило базовую ставку НДПИ с 857 рублей до 919 рублей.

Здесь важно отметить, что положительная динамика розничной цены бензина, наблюдалась вне зависимости от падения или роста цены на нефть преимущественно потому, что НДПИ корректируется и под влиянием цены на нефть, и под влиянием курса рубля к доллару. Напомню, что в процессе падения цены на нефть рос и курс рубля, что в целом скорректировало доходы в бюджет от НДПИ, а также, учитывая повышение акцизов, не снизило налоговую нагрузку на отрасль.

В последнее время наметился более-менее устойчивый тренд на рост цены на нефть. Учитывая опыт предыдущих лет, следовало ожидать значимого укрепления национальной валюты в условиях благоприятной сырьевой конъюнктуры, однако новый формат бюджетного правила (окончательный переход завершен в начале 2018 года) и валютные операции Минфина РФ на внутреннем рынке ограничивали привычную повышенную чувствительность курса рубля к изменениям цены на нефть. Как отмечается в докладе о денежно-кредитной политике ЦБ РФ за 1 квартал 2018 г. «[эти меры регулирования] снижал[и] действие внешней сырьевой конъюнктуры на формирование показателей бюджета и экономической активности в целом».

С учетом НДС в период с 1 января по 1 июня 2018 года налоговая нагрузка в структуре розничной цены на бензин составляла порядка 56%, а с 1 июня 2018 года составила около 50%. Если брать текущую розничную цену (42,40 руб./литр), то при вычитании налоговой нагрузки сумма себестоимости добычи нефти, её переработки, логистики и наценка по всей цепи (т.е. розничная цена без налогов) составит 21,23 руб./литр.

Также важно отметить, что еще в начале 2014 года Правительство планировало провести налоговый маневр в ТЭК с целью стимулирования нефтеперерабатывающих заводов осуществить модернизацию. В планах Правительства было:

1. Повышение ставки НДПИ;

2. Снижение акцизов на нефтепродукты;

3. Снижение экспортных пошлин (в планах было их обнуление).

Что мы получили в итоге?

1. Повышение ставки НДПИ;

2. Повышение акцизов;

3. Снижение экспортных пошлин.

Короче говоря, налоговая нагрузка росла год от года, увеличивая затратную часть по всей отраслевой цепи. При этом государство заботилось в первую очередь о своем кармане, не обращая внимание на усиливающийся дисбаланс между оптом и розницей, а также осуществляя комплекс мероприятий по повышению притягательности экспортной альтернативы для ВИНК.

Наконец, четвертое.

Оптовая цена росла в среднем по году, начиная с 2014 года, однако критичной ситуация стала тогда, когда оптовый рынок утратил былую волатильность. При этом оптовая цена отыграла все налоговые потери еще в конце 2016 года, а также продолжает расти месяц от месяца (сейчас наблюдаются незначительные корректировки вниз). Розничная цена, напротив, сдерживалась искусственным образом, до окончательной и бесповоротной победы нашего национального лидера на «выборах» директива была однозначной. Год от года разбалансированность оптового и розничного сегментов российского рынка нефтепродуктов только возрастала.

Взаимосвязь между валовым объемом реализации топлива на бирже и уровнем оптовых цен на АИ-92.

Начиная с 1 января 2018 года при росте налоговой нагрузки с одной стороны (НДПИ и акцизы) и росте цены на нефть с другой (при экспорте сырой нефти нефтяные компании по понятным причинам акцизы не платят), экспортная альтернатива становилась все более притягательной для ВИНК. Подобное положение дел вызвало стремительный рост оптовой цены, а уже после выборов розница стала медленно, но верно подстраиваться под эту динамику. Накопленная разбалансировка опта и розницы в итоге привела и к стремительному росту розничных цен на бензин и дизель.

Однако, здесь важно отметить, что розница росла медленнее, чем опт. Приведу пример. По данным информационно-аналитического центра «Кортес», по итогам рабочей недели c 30 апреля по 4 мая цена бензина «Регуляр-92» (он же АИ-92) на мелкооптовом рынке выросла на 1141 рубль до 50,515 тыс. рублей за тонну, «Премиум-95» (АИ-95) — на 915 рублей, до 51,867 тыс. рублей за тонну. В рознице и «Регуляр-92» и «Премиум-95» прибавили по 22 копейки, подорожав до 38,97 и 41,8 рубля за литр соответственно. Таким образом, при росте оптовой цены на 90 копеек и 70 копеек («Регуляр-92» и «Премиум-95» соответственно) розничная цена выросла лишь на 22 копейки, что, конечно, указывает на усиление ценового диспаритета.

Сегодня также уже принято решение о необходимости «заморозки» розничных цен на бензин и дизель. К чему же это приведет? Учитывая, что еще до принятия этого, безусловно, популистского и вредного решения, независимые предприниматели имели отрицательную доходность (а это 60% инфраструктуры розничного топливного рынка), диспаритет будет только возрастать. В таких условиях независимый бизнес в ТЭК можно считать обреченным на вымирание.

Выводы.

1. Оптовый рынок со стороны предложения представлен ВИНК (олигополия);

2. Ценообразование на оптовом рынке нефтепродуктов происходит под воздействием факторов спроса и предложения;

3. Ценообразование на розничном рынке преимущественно директивно;

4. Оптовый и розничный сегменты российского рынка нефтепродуктов разбалансированы;

5. Розничный топливный бизнес в России на сегодняшний день убыточен;

6. В наихудшем положении оказались независимые предприниматели;

7. Все это безобразие — следствие глупой экономической политики государства, которое создавало все условия для переориентации ТЭК на внешний рынок, заботилось только о собственных аппетитах и действовало исходя только из условий момента.