Небольшой ликбез по НДС.

Читая темы о повышении НДС, я часто сталкиваюсь с распространёнными заблуждениями:

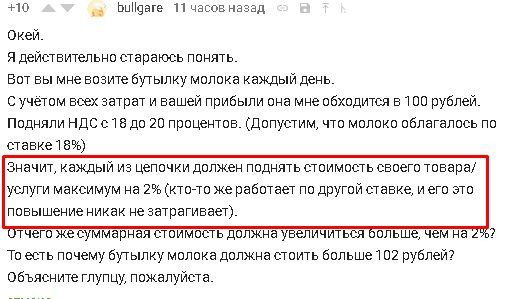

Миф: Каждый в цепочке "поставщик-конечный потребитель" должен будет поднять цену на 2% из-за повышения.

Реальность:

Это не так.

НДС входящий в учете налогоплательщика

Приобретая товары (работы, услуги), налогоплательщик получает от поставщика первичные документы и счета-фактуры, в которых отражается входящий НДС. При импорте товаров входящий НДС рассчитывается со стоимости, отраженной в таможенной декларации. После получения документов входящий НДС в учете отражается проводкой:

Д-т 19 К-т 60(76).

Таким образом, входящий НДС — это налог, который образуется, когда налогоплательщик делает у себя в учете проводку по дебету счета 19, тем самым накапливая входящий НДС, который в дальнейшем можно будет принять к вычету при соблюдении условий, предусмотренных ст. 172 НК РФ.

Принятый к вычету входящий НДС — что это?

Ст. 172 НК РФ требует соблюдения нескольких условий:

1. есть счет-фактура, оформленная в соответствии с действующим законодательством;

2. товары (работы, услуги) приняты на учет;

3. в определенных законом случаях НДС оплачен (налоговый агент, таможенный НДС);

4. в дальнейшем товар будет использоваться в облагаемых НДС операциях.

http://nalog-nalog.ru/nds/vychet_nds/vhodyawij_i_ishodyawij_... - тут подробнее

Что это значит:

Каждое звено в цепи "поставщик - конечный потребитель" накапливает входящий НДС, затем, он может сделать налоговый вычет (вернуть деньги) при соблюдении всех 4-х пунктов описанных в ст. 172 НК РФ.

Пример: (на самом деле мясо имеет ставку НДС 10%, но я брал утрированно, чисто для примера)

Имеем цепочку "мясокомбинат - кафе - клиент". Кафе покупает у мясокомбината мясо по 300 рублей за 1 кг (с включенным НДС 20%), принимает товар на учёт и понимает, что в дальнейшем собирается делать из этого мяса стейки и продавать их клиентам (в дальнейшем товар будет использоваться в облагаемых НДС операциях). Это значит, что кафе имеет право сделать налоговый вычет в размере НДС (20%) на все приобретённые товары, т.е. фактическая стоимость для кафе за 1 кг мяса будет 250 рублей, а налоговый вычет составит 50 рублей (300/(100% цена товара + 20% НДС) * 20% НДС = 50 рублей НДС, подлежащие вычету)

http://www.ndscalc.ru/ - если кто захочет побаловаться калькулятором НДС и понять как это работает на практике

Итого: Учитывая всё вышесказанное - НДС платит всегда конечный потребитель.

Миф: Все работают по разным ставкам НДС.

Аналогичный миф: Все товары и услуги подорожают на 2%.

Реальность:

Есть 3 налоговые ставки НДС и все они применяются в различных случаях:

1) 0%

- реализация товаров в режиме экспорта, то есть их вывоз за пределы таможенной территории России;

- оказание услуг по международной перевозке товаров, которая может осуществляться путем авиаперевозок, автомобильным и железнодорожным транспортом, морскими судами и иными способами. Главное, чтобы пункт назначения находился за пределами Российской Федерации;

- услуги по транспортировке нефти и нефтепродуктов;

- реализация товаров (работ или услуг) в области космической деятельности;

- реализация драгоценных металлов компаниями, осуществляющими их добычу или производство из лома и отходов, содержащих драгметаллы;

- и другие операции.

2) 10%

- продовольственные товары, например: мясо и продукты из мяса (за исключением деликатесов), молоко и молочные продукты (в том числе мороженое), яйца и продукты из яиц, растительное масло, маргарин, сахар, соль, хлебобулочные изделия, крупы, мука, живая рыба (кроме ценных пород), морепродукты, овощи и другие продукты питания;

- детская продукция, например: трикотажные и швейные изделия, обувь, детские кровати, коляски, игрушки, школьные принадлежности и т.п.;

- практически все периодические печатные издания, за некоторым исключением. В данном контексте под периодическим печатным изданием понимаются журналы, газеты и другие аналогичные издания, выходящие в тираж не реже одного раза в год, и имеющие свое индивидуальное название и порядковый номер выпуска.

3) 18% или 20% (с 1 января 2019 года)

- применяется во всех остальных случаях

ps: надеюсь это как-то поможет немного разобраться в вопросах связанных с НДС, а так же развеять некоторые мифы, байки и страшилки.