Медленно и печально

Прохождение инфляционного пика — единственная хорошая новость в макроэкономике. Промышленного ускорения нет, напротив, независимые расчеты указывают на замедление, источников для масштабных инвестиций тоже не предвидится — деньги есть у считаного числа банков и компаний

Министерству экономического развития не стоит бурно радоваться ускорению роста ВВП (на днях МЭР заявил, что «траектория роста идет выше ожиданий» — в феврале рост ВВП ускорился до 1,5% в годовом выражении с 0,7% в январе). Опережающий рост ВВП, к сожалению, может оказаться иллюзией — на это указывает более пристальный анализ основного компонента ВВП, промышленности. Напомним, Росстат объявил о всплеске промышленного производства по итогам февраля 2019 года: индекс промпроизводства к соответствующему месяцу 2018-го вырос на 4,1% (в январе — на 1,1%), а к январю 2019-го — на 1,2%. Причем, согласно данным статведомства, особенно сильный скачок в конце зимы совершили обрабатывающие производства: если в январе их выпуск составил лишь 99% января 2018-го, то в феврале обрабатывающая промышленность показала 104,1% к февралю 2018-го. Что касается отдельных видов продукции, то, по данным Росстата, в феврале «бумировали» к аналогичному показателю прошлого года полотна трикотажные, обои, бетон, готовый к заливке (динамика по 27–28%), котлы водогрейные, тракторы для сельского хозяйства (у них и вовсе удивительный прирост — 67 и 98% год к году соответственно).

Однако ведущие экономисты скептически отнеслись к выводам Росстата.

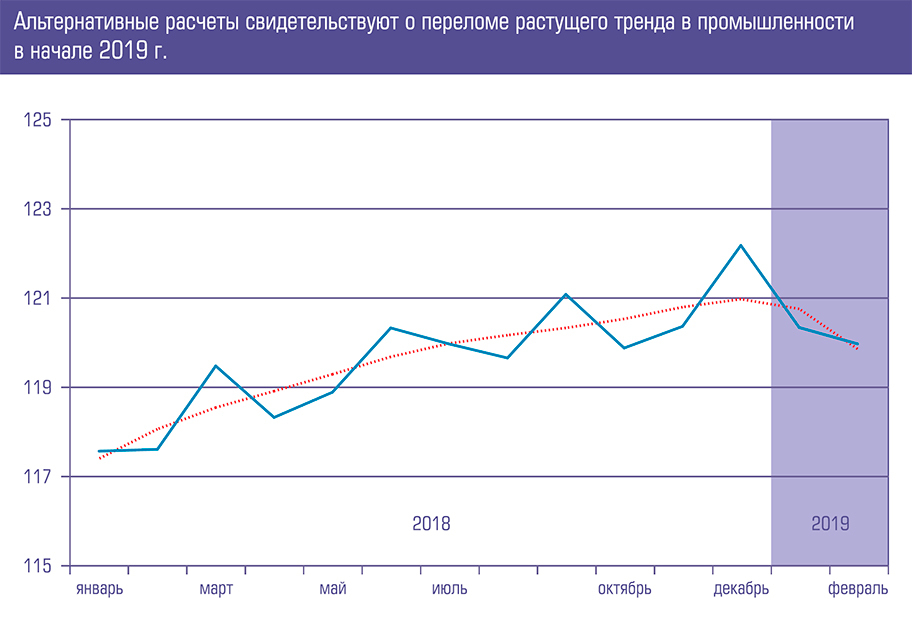

Альтернативные расчеты свидетельствуют о переломе растущего тренда в промышленности в начале 2019 г.

Промышленность: царство уныния

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) и НИУ ВШЭ делают собственные оценки промпроизводства — и в феврале их оценки резко расходятся: у Росстата показатель резко вырос, а у НИУ ВШЭ и ЦМАКП производство продолжает демонстрировать замедление роста. Хотя до декабря 2018 года все три индекса следовали в одном направлении.

«Вывод об ускорении делают на основе того, что в феврале 2019 года производство на 4,1 процента превысило уровень соответствующего месяца предыдущего года, после того как аналогичный показатель в январе составил лишь 1,1 процента. При этом часто забывают, что в феврале 2019 года на один рабочий день больше, чем годом ранее (20 вместо 19, то есть больше на 5,3 процента), — сказал “Эксперту” руководитель лаборатории исследования проблем инфляции и экономического роста НИУ ВШЭ Владимир Бессонов. — Конечно, это имеет значение только для прерывных производств (для непрерывных производств все дни являются рабочими). Скачок в феврале 2019-го к февралю 2018-го (январь к январю — 99,0 процента, февраль к февралю — 104,6 процента) мы видим как раз в обрабатывающем секторе, где в основном и сосредоточены прерывные производства. С учетом поправки на различия фонда рабочего времени рост февральского показателя для обрабатывающих производств становится существенно меньше».

Владимир Бессонов напоминает, что даже к сезонно скорректированным данным Росстата давно имеются вопросы. «Сезонно скорректированные индексы промышленного производства регулярно демонстрируют скачки в ту или иную сторону, порой достигающие трех процентов в месяц. У аналитиков давно есть подозрения, что это может быть связано, в частности, с не вполне корректным удалением календарного фактора», — говорит экономист. Кроме того, Росстат, как известно, использует не только открытые, но и закрытые данные (по оборонным предприятиям и так далее), и в этой части их методика непроверяема и невоспроизводима. «Далее, официальная методика основана на огромном количестве товаров-представителей — у Росстата их более тысячи. И когда нужно сделать оперативные расчеты, данные по такому количеству рядов невозможно вычистить от случайных ошибок, которые неизбежно возникают. В результате расчеты проводятся по данным, которые зашумлены», — добавляет Владимир Бессонов.

Скачки — действительно частый бич ежемесячных данных по промпроизводству: напомним, что после пересчета данных за 2018 год по строительству, давших рекордный прирост (см. «Раздражающий рост», «Эксперт» № 7 за 2019 год), строительная отрасль вернулась к состоянию стагнации и показала прирост лишь на 0,1% год к году в январе и на 0,2% год к году в феврале. Возможно, ближе к концу года статистики получат дополнительные цифры и мы снова увидим некий пересчет по этой или другим отраслям. Однако сейчас наблюдения за промышленностью не позволяют сделать выводы о каком-то развороте или даже всплеске. Так, внушают опасения данные по спросу со стороны промышленности: за первые два месяца этого года продажи российских и импортных грузовиков массой 14–40 тонн упали в России на 24% к аналогичному периоду 2018 года. Грузоперевозки тоже выглядят странно на фоне скачка в промышленности: погрузка на РЖД в феврале выросла на 0,1% год к году, за январь–февраль погрузка строительных грузов снизилась на 7,6% год к году, промышленного сырья — на 5,1%.

«На наш взгляд, ничего особенного с промышленностью не происходит», — говорит руководитель направления, заместитель генерального директора ЦМАКП Владимир Сальников. Он соглашается с существенным вкладом в февральские цифры календарного фактора («лишний» рабочий день), а также напоминает о скачке в добыче сжиженного газа на Ямале. Еще полпроцента — это колебания, вызванные самыми разнообразными случайными факторами, добавляет экономист, так что если и говорить о каком-то увеличении, то оно весьма небольшое. «Я думаю, что уже в марте мы увидим что-то около двух процентных пунктов, — говорит Сальников. — Полтора–два процента — это уровень среднесрочного тренда нашей промышленности, на который она вышла уже давно, с точностью до каких-то кризисных колебаний».

Владимир Бессонов подтверждает: по товарам-представителям, анализируемым НИУ ВШЭ, картина довольно унылая: даже там, где был рост, идет замедление. «Есть некоторые очаги роста (вроде мощностей по СПГ), но на уровне всей промышленности это немного, — говорит экономист. — Так что наметившийся пессимизм, вероятно, останется как минимум на несколько месяцев. По итогам года мы, скорее всего, увидим рост промпроизводства к 2018 году — но небольшой, процента два».

«Экономическую динамику можно назвать инерционной, а ее ускорение сдерживается ограничениями на рост потребительского и инвестиционного спроса, — резюмирует Александр Широв, заместитель директора Института народнохозяйственного прогнозирования РАН, завлабораторией анализа и прогнозирования производственного потенциала и межотраслевых взаимодействий. — На фоне сделки ОПЕК+ вряд ли стоит ожидать и значительного роста экспорта. Основным драйвером роста по-прежнему являются сырьевые производства, зависимость экономики от которых как минимум не снижается».

Добыча полезных ископаемых — слабый по темпам роста, но большой по объему и постоянный драйвер, свои как минимум полпроцента роста она обеспечивает, перечисляет Владимир Сальников. Похожий по темпам и объему драйвер — пищевая промышленность, там еще есть остатки эффекта импортозамещения, к тому же присутствует рост спроса со стороны населения, невзирая на отсутствие роста реальных доходов. «В последние несколько лет у нас был восстановительный рост в производстве транспортных средств, но, скорее всего, в этом году потенциал уже полностью выбран. Химия также традиционно была лидером роста, но она притормозила в 2017 году из-за завершения инвестиционного цикла в целом ряде проектов. Однако инвестиции не прекращались и возможно завершение паузы в росте производства за счет ввода новых мощностей. Может быть, мы еще увидим какой-то позитив в деревообработке», — добавляет представитель ЦМАКП.

По итогам января–февраля 2019 года продажи легковых автомобилей снизились на 1,8%, грузовых — на 24%

Инвестиции: деньги есть, но не у тех

На минувшей неделе стало известно, что РЖД вложит 72 млрд рублей в строительство нового офиса площадью вдвое больше башни «Федерация» в «Москве-Сити». Это больше, чем все инвестиции в основной капитал в сфере производства машин и оборудования в 2017 году, — 65,7 млрд рублей. Пример наглядно показывает, что деньги на инвестиции у компаний есть, но у ограниченного числа компаний.

«Деньги у предприятий есть, доходы в реальном секторе приличные. Но они либо заперты не в тех отраслях, где есть потребность в инвестициях, либо предприятия просто не хотят рисковать и развиваться, — подтверждает Владимир Сальников. — В металлургии, например, собственные средства весьма приличные, а объем инвестиций относительно этих ресурсов — небольшой. В машиностроении же, наоборот, в ряде сегментов потенциал роста есть, а денег нет. Банковская система не выполняет функцию перераспределения денег. Доля банковских кредитов в инвестициях в целом по экономике в 2018 году по крупным и средним предприятиям всего 10,8 процента».

По итогам 2018 года доля инвестиций в основной капитал в ВВП даже несколько снизилась — с 21,4% в 2017 году до 20,6% в 2018-м. И пока ничто не предвещает, что ситуация с инвестициями в этом году вдруг станет переломной. Все с надеждой ждут нацпроектов. Но, во-первых, в них значительная часть инвестиций тоже предполагается из частных источников. Во-вторых, комментирует Александр Широв, наиболее инвестиционно емкие программы в рамках национальных проектов еще не настолько проработаны, чтобы по ним можно было бы открыть масштабное и ритмичное финансирование, — речь идет о проектах «Безопасные и качественные автомобильные дороги», «Цифровая экономика», а также о плане развития магистральной инфраструктуры. По части проектов (например, ВСМ) окончательные решения пока не приняты. «Фактически мы получили ситуацию, при которой деньги выделены, а потратить их пока невозможно, — размышляет Александр Широв. — С одной стороны, это говорит о спешке, в которой формировались национальные проекты, а с другой стороны, заставляет задуматься о том, насколько можно рассчитывать на инструмент национальных проектов с точки зрения решения задач повышения темпов и качества экономического роста в ближайшие пять лет».

«Госрасходы должны как-то подстегнуть промышленность. Однако надо смотреть, куда именно пойдут деньги, к тому же эффект будет только до тех пор, пока будут идти расходы, — подтверждает Владимир Сальников. — Например, считается, что инфраструктура обладает мультипликативным эффектом, но инфраструктура инфраструктуре рознь. Сейчас сигналы идут не очень хорошие. Классический пример — высокоскоростная магистраль до Нижнего Новгорода. По-моему, это вопиющий пример неэффективного расходования средств. Планируют потратить больше 600 миллиардов рублей, скорее всего, сумма может дорасти до триллиона. Там уже ходят скоростные поезда, “Стриж” доезжают за три часа сорок пять минут. Фактически деньги будут потрачены на то, чтобы максимум на два часа сократить время в пути для тех людей, которые ездят между Москвой и Нижним Новгородом. Такое никогда не окупится. К тому же скоростные магистрали не всегда ведут к развитию регионов. Для сравнения: все инвестиции крупных и средних предприятий в производство машин и оборудования составили 51 миллиард рублей в 2018 году. При этом мы декларируем, что хотим развивать производство машин и оборудования. Выбор, куда направлять деньги, должен был бы быть очевиден».

Девятнадцатого марта Институт стратегического анализа ФБК представил доклад «Инвестиции как источник экономического роста», где самым реалистичным назван прогноз МВФ по росту ВВП России на период до 2024 года — не более 1,8% в год, и всё из-за нехватки инвестиций. Главный экономист Sberbank CIB Антон Струченевский в ходе обсуждения доклада ФБК заявил, что спад последних лет в инвестициях был связан с бюджетом: с 2014 по 2017 год снизилась доля инвестиций федерального бюджета ВВП с 20 до 17%. «Любопытный момент заключается в том, что начиная с 2017 года небюджетные инвестиции растут довольно интенсивно — примерно на пять процентов в год, — добавляет г-н Струченевский. — По сути, это означает, что у предприятий появился новый стимул — расширение экспорта».

Зампредседателя правления ВЭБ Сергей Васильев, выступая на обсуждении доклада ФБК, был еще более категоричен: «Сейчас низкие инвестиции не потому, что инвесторы не хотят вкладывать, а потому, что, во-первых, нет ресурсов, а во-вторых, нет возможности вложить деньги рационально. Наши инвесторы ограничены собственными средствами. Собственные средства определяются прибылью, на прибыльность наших предприятий давит рынок труда. За счет чего частные инвесторы увеличат объем инвестиций? Я этого источника не вижу. С другой стороны, я не вижу и стимула для них. Относительная стагнация доходов населения влияет на внутренний рынок — он не дает стимулов вкладываться. Потенциальные экспортеры — да, будут вкладываться, по многим позициям у нас экспорт хорошо растет в России, но не настолько хорошо, чтобы реально сдвинуть с места показатель доли накоплений в ВВП. Поэтому я думаю, что у нас при самых хороших, самых благоприятных условиях на один процент, может быть, вырастет доля инвестиций в ВВП за этот период (до 2024 года. — “Эксперт”), а может, и не вырастет».

Эффект Плюшкина

Ситуация с заемными деньгами один в один повторяет ситуацию с собственными: деньги в избытке есть у ограниченного числа игроков, но те не горят желанием предоставлять их заемщикам, разве что по чересчур высокой цене. Так, корпоративный портфель Сбербанка сократился за январь–февраль 2019-го на 2,4%, а корпоративный портфель всех банков хотя и показал по итогам февраля 2019-го рост 10,4% год к году, но если исключить валютную переоценку, то этот рост составит лишь 5,8%.

На финансовый рынок надежды еще меньше: недавний бурный спрос на ОФЗ вовсе не означает, что корпоративным заемщикам будут так же рады, да и покупателями облигаций традиционно выступают те же банки. «Сейчас качественные заемщики могут привлечь очень значительные средства на облигационном рынке, но ставки довольно велики и вопрос в том, нужны ли им такие дорогие деньги, — говорит Алексей Скабалланович, управляющий активами АО “Регион ЭсМ”. — У компаний второго эшелона в этом плане могут быть проблемы, потому что даже повышенные ставки не смогут привлечь институциональных инвесторов, имеющих регуляторные ограничения на инвестирование в ценные бумаги таких эмитентов. Каких-либо значимых причин для роста спроса на долговые бумаги со стороны банков также не видится. Если заемщик качественный, то ставка, под которую банки инвестируют средства, не сильно отличается от стоимости кредита. Для менее надежных заемщиков кредитов риски те же, что и для облигаций».

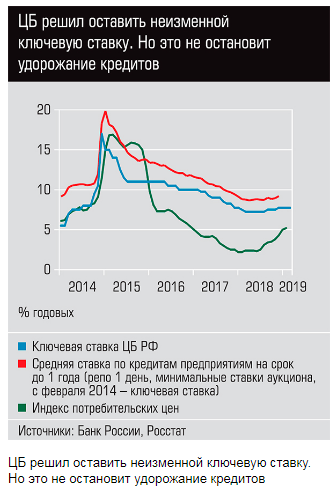

Вообще, надежды на рост госинвестиций хорошо бы соизмерять с тем фактом, что вся бюджетная система сейчас настроена на высасывание денег из экономики и даже крупные вливания в виде нацпроектов особо ничего не изменят. Речь прежде всего идет о бюджетном правиле, отсекающем все нефтяные доходы свыше сорока долларов за баррель при высочайших процентных ставках, призванных не выпускать инфляцию за периметр четырех–пяти процентов годовых.

Вот и 22 марта ЦБ оставил ключевую ставку на уровне 7,75%, до которого повысил ее в декабре 2018-го, желая ограничить влияние повышения НДС на инфляцию.

«Такая ситуация может продолжаться сколь угодно долго, — констатирует Владимир Бессонов. — Сейчас все делается в парадигме устойчивости, стабильности, но по факту это подход гоголевского помещика Плюшкина: всячески экономить и постоянно копить резервы. Если экономическую политику подчинить требованиям подготовки к черному дню, то в перспективе каждый день превратится в черный. Текущая экономическая политика не выглядит ориентированной на экономический рост. Повышение НДС при профицитном бюджете — точно не для роста. Повышение ключевой ставки в связи с повышением НДС тоже никак не способствует росту. Даже доведение ставок по ипотеке до семи процентов совершенно не амбициозный план при цели по инфляции четыре процента».

Инфляция: пик пройден

В своем комментарии к решению по ставке Банк России отметил, что локальный пик годовой инфляции будет пройден в марте–апреле 2019 года. Прогноз годовой инфляции на конец 2019 года ЦБ понизил с 5,0–5,5 до 4,7–5,2%. Однако годовая инфляция традиционно запаздывает — Владимир Бессонов объясняет, что на самом деле пик уже миновал. «Для анализа последнего эпизода ускорения темпов инфляции необходимо анализировать динамику темпов прироста индексов потребительских цен по отношению к предыдущему месяцу со снятой сезонностью, либо, что проще, динамику базового индекса потребительских цен, БИПЦ, — говорит руководитель лаборатории исследования проблем инфляции и экономического роста НИУ ВШЭ. — Эти данные, а также прогнозы ИПЦ и БИПЦ, которые легко сделать на основе данных недельного ИПЦ, приводят к выводу, что пик инфляции был пройден в январе, после чего темпы инфляции вернулись к значениям, соответствующим цели ЦБ по инфляции».

Свою роль играет и застой в доходах населения. Скорее всего, дальше увеличивать потребление за счет кредитов, как в 2018 году, люди уже не смогут, и ЦБ собирается ограничить кредитование физлиц, и сами граждане исчерпали кредитные лимиты. «Отложенный спрос высокодоходных групп населения реализован, низкодоходные группы населения довольно сильно закредитованы и не могут наращивать уровень долговой нагрузки, — перечисляет Александр Широв. — Норма сбережения у населения находится на низком уровне. В этих условиях, а также в связи с ростом ставок по депозитам можно ожидать роста уровня организованных сбережений и снижения темпов роста розничного товарооборота». Для инфляции же такая картина выступит сдерживающим фактором.

Но есть один момент, который может подпортить благостную картину с инфляцией: цены производителей растут с большим отрывом от потребительских цен — в феврале 2019 года индекс цен производителей промышленных товаров показал рост девять процентов год к году, причем цены у добывающей промышленности выросли почти на 15%, у обрабатывающих производств — на 7,8%. Владимир Бессонов предупреждает: такое расхождение цен производителей с потребительскими, а также цен в добывающих отраслях с ценами в отраслях обрабатывающих не предвещает ничего хорошего в плане экономического роста. «Динамика цен на конечную продукцию сдерживается спросом, тогда как цены на сырье подстегивает внешний рынок. Сильное ослабление рубля в 2014–2015 годах, конечно, дало нашим обрабатывающим производствам определенный резерв, но он подходит к концу. Поэтому инфляционный потенциал у цен производителей (риск того, что этот рост выльется в рост потребительских цен) сейчас есть», — заключает экономист.

Впрочем, результат может быть и другим — дальнейшее сворачивание обрабатывающих производств, которые окончательно лишатся рентабельности. На этом фоне парадоксально выглядит решение выделить 120–190 млрд рублей нефтяникам для компенсации им выпадающих доходов по бензину, продаваемому на внутреннем рынке.