Как накопить себе на пенсию

Всем привет!

Мой предыдущий пост про погашение кредитов и сравнение эффекта от уменьшения срока / ежемесячного платежа как-то чрезвычайно позитивно зашел, честно говоря, думал, что его сразу же заминусят :-) Поэтому по многочисленным просьбам трудящихся решил сочинить еще один пост - на этот раз на тему пенсионного обеспечения и моего отношения к данному вопросу.

В этом посте у нас также будет многабукаф и практически не будет картинок, поэтому как и в прошлый раз опубликую краткую выжимку для ЛЛ (всем остальным - милости прошу под кат):

* Если уважаемый читатель родился в 80-ых годах прошлого века или позже - очень велика вероятность того, что пенсии у него не будет.

* Даже если государство и отменит платежи в пенсионный фонд - зарплату никто не поднимет, поэтому фразу "Не нужна мне ваша пенсия - отдавайте мне эти деньги сейчас" тоже можно забыть.

* Пенсию нужно зарабатывать и копить самостоятельно, причем чем раньше начать это делать - тем лучше.

Сразу же хочу отметить, что здесь будет высказано много нелицеприятных вещей в адрес современной пенсионной системы, являющихся моим личным мнением, тем не менее, я не собираюсь разжигать здесь какие-то голословные споры о том, что коммунисты или демократы разворовали страну, и поэтому пенсионеры вынуждены влачить нищенское существование - все комментарии подобного рода я отношу к политике, которые обсуждать не буду, ибо свое мнение формирую основываясь исключительно на статистике и экономике.

Пенсионная система России в нынешнем ее состоянии является наследием пенсионной системы СССР, когда все цены с зарплатами были более-менее фиксированными, поэтому и пенсии тоже были стандартными и неиндексируемыми. При этом пенсии старикам выплачивались за счет работающих в настоящее время граждан, и в то время стабильности применение такой схемы было вполне оправданным - не было необходимости забирать деньги из экономики для их накопления на пенсию конкретных людей: пенсионный фонд собрал деньги с предприятий и сразу же раздал их старикам.

Однако, с приходом рыночной экономики, когда деньги постоянно обесцениваются, довольно остро встала проблема индексации пенсионных выплат, возник вопрос касаемо источников финансирования этих индексаций. Поэтому была проведена пенсионная реформа - http://tass.ru/info/1363107 - согласно которой все пенсионные выплаты граждан разделились на две части: страховая (она как и прежде шла на выплату пенсий нынешних пенсионеров) и накопительная (которая должна была инвестироваться в ценные бумаги и при выходе человека на пенсию она бы выплачивалась целиком и полностью только ему или его наследникам).

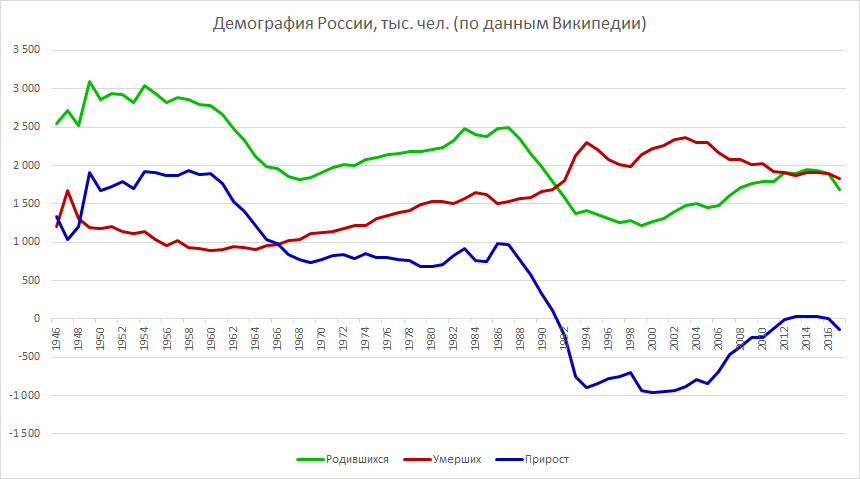

Для прогноза демографической ситуации на момент выхода на пенсию воспользуемся таблицей с рождаемостью, смертностью и естественным приростом населения, представленной на сайте Росстата - http://www.gks.ru/free_doc/new_site/population/demo/demo21.x.... Но так как до 2000 года шаг данной таблицы составлял 5 лет, что не совсем удобно для анализа, воспользуемся аналогичной таблицей на Википедии - https://ru.wikipedia.org/wiki/Население_России#%D0%9F%D0%BE%... (ее данные совпадают с имеющимися данными, представленными на сайте Росстата, поэтому промежуточные результаты, на мой взгляд, также заслуживают доверия). Из данной таблицы нам понадобятся только три графы - рождаемость, смертность и естественный прирост (разница между первыми двумя показателями).

Для наглядности и более легкого понимания происходящей ситуации построим график:

Как мы видим, пик прироста приходился на начало 60-ых годов, когда разница между родившимися и умершими составляла почти 2 млн. чел. в год, после чего количество родившихся пошло на спад и несмотря на то, что к началу 70-ых спад количества родившихся заменился ростом, тем не менее, этот рост был не столь значительным, чтобы перекрыть рост умерших, поэтому естественный прирост продолжал постепенно снижаться. И самый кризис рождаемости (при продолжающемся росте смертности) пришелся на вторую половину 80-ых годов прошлого века, в результате чего в течение 20 лет (с 1992 по 2012 год) количество умерших превышало количество родившихся, в результате чего естественный прирост вообще исчислялся отрицательными значениями, выбраться из которых он по сути не может до сих пор.

А теперь вспомним, что с 1932 года, когда в СССР было введено пенсионное обеспечение по старости, пенсионный возраст был установлен в размере 55 лет для женщин и 60 лет для мужчин. То есть те 1,9 млн. чел. составившие естественный прирост в 1960 году, должны были выйти на пенсию в 2015 (женщины) и 2020 годах (мужчины).

А вот дальше (после 1960 года) прирост населения стал только сокращаться, что означает увеличение доли пенсионеров в общей численности страны. То есть если, например, в том же 1960 году на каждого пенсионера приходилось 5 человек трудоспособного возраста (http://www.gks.ru/free_doc/new_site/population/demo/demo14.x..., кстати, для сравнения: в 1939-ом пенсию каждому пенсионеру формировали вообще больше 6 человек трудоспособного возраста), то в 2002 - уже 3 человека, а в 2017 - уже меньше, чем 2,3. То есть нагрузка на трудоспособное население страны по поддержанию пенсионеров только повышается и дальше (с учетом современного околонулевого естественного прироста) население России будет только стареть.

Поэтому сначала были заморожены все выплаты в накопительную часть пенсии - все платежи целиком и полностью шли в страховую часть, которая сразу же направлялась на выплату нынешним пенсионерам. А когда и этих денег стало не хватать, то встал вопрос о том, что нужно сократить количество людей, которые сейчас выходят на пенсию путем повышения пенсионного возраста, что мы с вами и наблюдаем в настоящее время.

Таким образом, для всех тех, кому повезло родиться в 80-ые годы прошлого века и позже - у меня для вас плохая новость: пенсии у вас, скорее всего, не будет, так как платить ее будет некому. И здесь я вижу два варианта развития событий:

* либо будет продолжение повышения пенсионного возраста таким образом, что человек совершенно точно не будет доживать до пенсии (и если сейчас все таки есть шанс дожить до 60/55 лет, если не относиться к собственному телу и здоровью совсем уж по скотски, то потом его постепенно поднимут, скажем, до 100+ лет - утрированно, конечно, но мысль, думаю, понятна);

* либо же когда пенсионные накопления полностью закончатся, то нам с вами скажут: "Господа хорошие, отныне страховая часть пенсии полностью исключается, все пенсии будут выплачиваться исключительно из накопительных частей и того, что граждане самостоятельно накопили себе на старость". И как-то мало кого будет волновать, что накопительная часть пенсии у всех с гулькин нос, а самостоятельно себе никто не копил.

Итак, мы подошли к мысли о том, что на пенсию и собственную старость нужно зарабатывать и копить самостоятельно. Существует великое множество сделать это - от самого простого (сказать государству "Мне не нужна ваша пенсия, поэтому давайте вы не будете забирать у меня из зарплаты взносы в Пенсионный фонд, а будете выплачивать их мне, а когда я состарюсь, то сам буду думать как не протянуть ноги") и до самого сложного (сформировать свой собственный пенсионный капитал, который при наступлении пенсионного возраста можно будет исползовать в качестве пенсии).

Начнем с рассмотрения самого простого варианта - отказаться от взносов в Пенсионный фонд и одновременно избавить его от обязательства по обеспечению себя любимого пенсией по достижении соответствующего возраста.

В России взносы в Пенсионный фонд объединены вместе с прочими взносами (в фонд социального страхования, фонды медицинского страхования) и регулируются главой 34 Налогового Кодекса (НК РФ). При этом для большинства из нас (работающих на "дядю") действует такое правило, что страховые взносы уплачивают организации и ИП (то есть работодатель) - это прописано в пункте 1 статьи 419 НК РФ. Таким образом, в отличие от НДФЛ из наших с вами зарплат никто не удерживает сумму этих взносов для дальнейшего перечисления в ПФ РФ, а работодатели платят их за счет собственных средств.

Доводилось слышать множество криков на тему "Просто работодатели уменьшают работнику оклад на сумму страховых взносов по сравнению с той суммой, которую они готовы платить за его труд, а вот если бы этих отчислений не было - то платили бы людям больше, и тогда люди самостоятельно смогли бы сформировать свою будущую пенсию". Отчасти данное заявление является верным, но только лишь отчасти, так как работодатели при расчете фонда оплаты труда (все платежи, связанные с оплатой труда - в него включаются все оклады, премии, которые выплачиваются работникам, и страховые взносы, уплачиваемые во внебюджетные фонды) действительно включают в него взносы в ПФ РФ.

Однако, если предположить, что с завтрашнего дня отменят взносы в ПФ РФ (о том, почему этого все таки не произойдет - чуть ниже), то не стоит тешить себя иллюзией, что зарплата автоматически вырастет на 22%, и все сразу же заживут безбедно и счастливо. Вот только на ум приходит одна историческая аналогия: в далеком 2004 году отменили 5%-ный налог с продаж (НсП) и снизили НДС с 20% до 18%. Таким образом, если для некоего товара Х закупочная цена плюс наценка составляли, скажем, 100 руб., то до 2004 года его окончательная стоимость для потребителей-физических лиц была 100 * 1,2 (НДС) * 1,05 (НсП) = 126 руб., то с учетом снижения налогового бремени его новая стоимость по идее должна была составить 100 * 1,18 (НДС) = 118 руб. А теперь внимание вопрос: много кто заметил снижение цен на указанные 6,78 процентов? Лично я нет.

Так почему же все пребывают в такой уверенности, что если вдруг отменят звносы в Пенсионный фонд, то работодатели с радостью начнут платить эти 22% своим сотрудникам (за ту же самую работу)? На месте владельца бизнеса я бы рассуждал следующим образом: "Люди прекрасно (хотя, возможно, кто-то и не очень, но это уже другой вопрос :-)) делают свою работу за тот оклад, который у них был установлен ранее. Взносы на них я платил из собственного кармана. Так почему же теперь я должен повышать им зарплату за ТУ ЖЕ САМУЮ РАБОТУ? Чтобы они могли сформировать себе пенсию? Меня их пенсия не волнует. Лучше я пущу эти освободившиеся 22% на дальнейшее развитие бизнеса - так оно для меня точно будет лучше. Откажутся работать? Так сейчас безработица далеко не нулевая - на их место быстро найдутся желающие". Поэтому если зарплату кому и будут повышать - то только действительно высококлассным специалистам, уход которых крайне нежелателен (но только таких специалистов, во-первых, раз-два и обчелся, а во-вторых, им и без отмены пенсионных взносов зарплату будут поднимать, так как такие люди, что называется, несут своим работодателям золотые яйца).

Теперь буквально пару слов по поводу того, почему взносы в ПФ РФ вопреки мечтам многих все таки не отменят. Внимательный читатель наверняка уже понял в чем тут дело: нынешние платежи в ПФ РФ не формируют нашу с вами будущую пенсию, а идут на выплату пенсий современным пенсионерам. Поэтому если взносы отменить - то им платить будет попросту нечем.

Ну, и теперь мы постепенно приблизились к нашему с вами последнему вопросу сегоднешнего поста - пенсию нужно зарабатывать и копить самостоятельно вне зависимости от взносов в ПФ РФ. Нам необходимо накопить к моменту выхода на пенсию некую сумму (назовем ее пенсионный капитал), чтобы в свой последний рабочий день положить ее, к примеру, в банк на депозит, получать с этой суммы проценты и ежемесячно снимать определенную сумму в качестве своей пенсии.

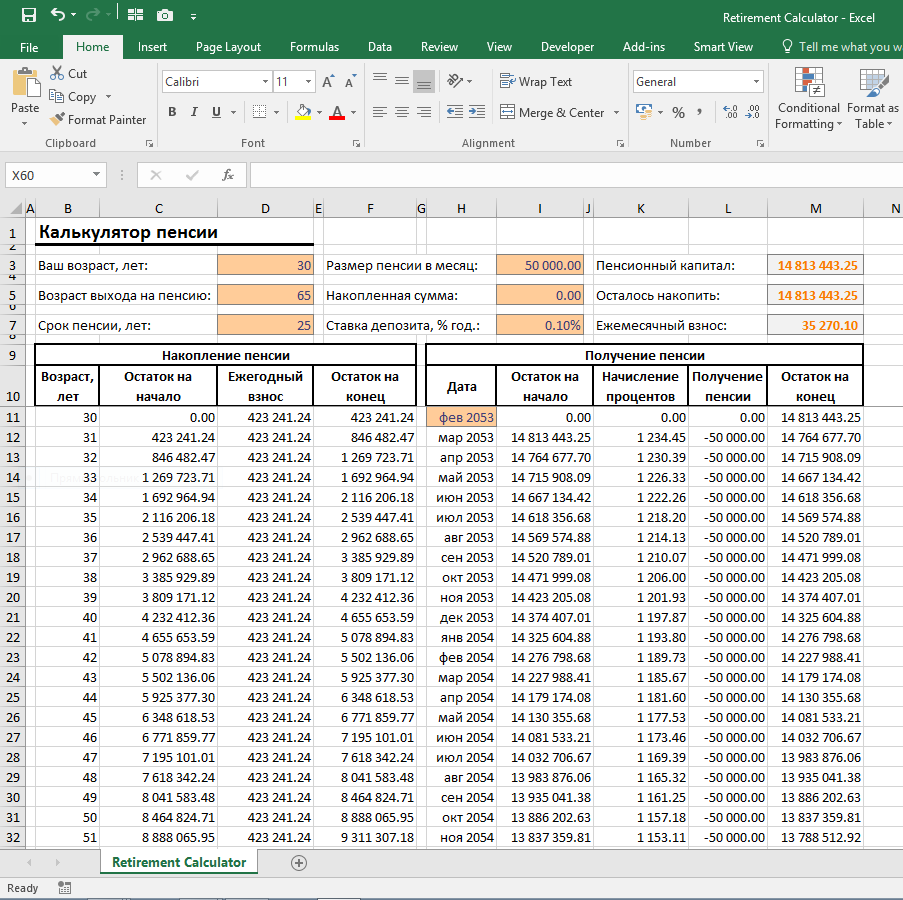

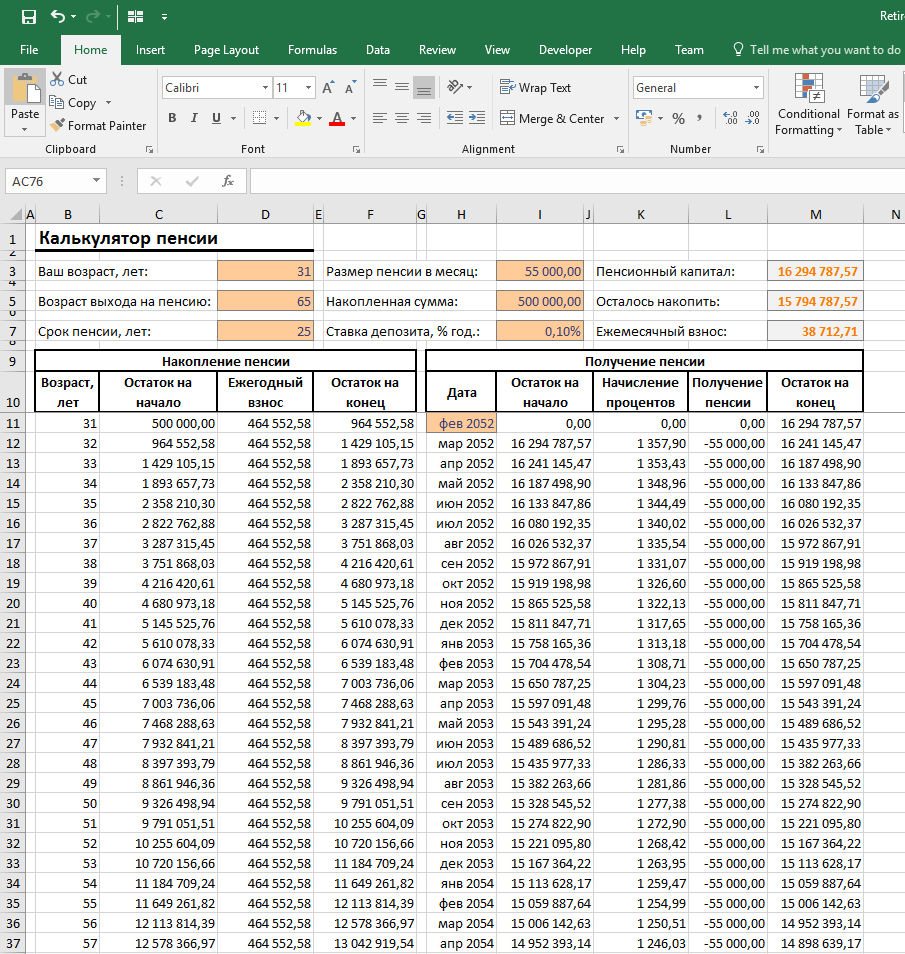

Для того, чтобы выяснить все детали я как и в прошлый раз создал Excel-файл, доступный всем пользователям Pikabu по адресу https://yadi.sk/d/zG3peHBU3SG9o4 - принцип работы с ним точно такой же, что и в прошлый раз: в светло-коричневые ячейки заносим свои данные и потом наслаждаемся посчитанным результатом:

Пенсионный калькулятор состоит из одного листа. В шапке у нас три колонки с параметрами - в первые две вводятся наши данные, в третьей производится расчет.

Итак, предположим, что нашему герою 30 лет, на пенсию он собирается выйти в 65 лет и там планирует почивать на лаврах 25 лет. Расскажу пару слов о последнем параметре. Можно, конечно, заморочиться, и расчитать срок дожития так, как это делают в страховых компаниях и пенсионных фондах с помощью актуарных расчетов (специально разработанная технология, с помощью которой можно оценить сколько в среднем осталось жить тому или иному человеку, чтобы на основании полученного результата вычислить страховую премию для страхования жизни или посчитать размер пенсии, которую необходимо будет выплачивать клиенту, когда он достигнет старости). Но страховые компании и пенсионные фонды работают для того, чтобы получить прибыль и избежать убытков (они всеми способами стараются взять как можно больше платежей, а выплатить наоборот - по минимуму с той целью, что если клиент будет жить дольше запланированного, чтобы полученных от него денег хватило на пенсионные выплаты). Что же касается самостоятельного накопления собственной пенсии - нам нет необходимости что-то скурпулезно высчитывать, так как если после нас и останется какая-то неиспользованная часть пенсионного капитала, то она перейдет не непонятным компаниям / фондам в качестве прибыли, а наследникам. Поэтому несмотря на то, что вероятность дожить до 90 лет может показаться и не настолько высокой, я бы рекомендовал выставить аналогичные параметры, чтобы на пенсии ни в чем себе не отказывать :-)

Занесли года, теперь переходим непосредственно ко второй колонке параметров в шапке таблицы. Здесь мы указываем ту сумму пенсии, которую хотим получать (в сегодняшних ценах - то есть как будто мы выходили бы на пенсию прямо в этом году) и уже накопленную сумму пенсионного капитала, а также ставку депозита в момент выхода на пенсию. Расчет здесь следующий: когда мы накопим всю сумму нашего пенсионного капитала к моменту достижения пенсионного возраста, то положим ее на депозит надежного банка, которому точно не дадут разориться - например, Сбербанк или ВТБ (или вложим в облигации - это уже не столь важно; самое главное - не гнаться за максимальными ставками), по которому будет начисляться какой-то процент. Затем ежемесячно с этого депозита мы будем снимать определенную в ячейке I3 сумму (будем сами себе платить пенсию), на которую и будем жить. И когда закончится срок пенсии, определенный в ячейке D7, на нашем депозите останется ноль.

Что ж, продолжим разбирать ситуацию нашего героя: как видно на вышеприведенном скриншоте, он хочет себе пенсию 50.000 руб. ежемесячно, при этом он только начал копить (накопленная сумма у него равна нулю), и он полагает, что когда он выйдет на пенсию, ставки депозитов будут в районе 0,1% годовых (здесь рекомендую указывать ставку как можно меньше - чтобы сумма пенсионного капитала не оказалась недооцененной, ибо в этом случае ее может не хватить на весь запланированный срок или на желаемый размер пенсии).

Дополнительно можно указать месяц выхода на пенсию в коричневой ячейке H11 - там прописана формула, но ее можно спокойно удалить и вручную указать собственное значение даты, на функциональность файла это никак не повлияет, а оставшиеся даты для удобства представления автоматически пересчитаются в зависимости от введенного значения.

Итак, ввели все указанные параметры, и видим, что Excel вычислил нам общую требуемую сумму пенсионного капитала (14,8 млн. руб.), ту сумму, которую осталось накопить с учетом уже имеющейся, а также размер ежемесячного взноса (35 тыс. руб.), необходимого для формирования нашей будущей пенсии. И далее мы видим две таблицы: "Накопление пенсии" и "Получение пенсии". Первая таблица укрупненно (по годам) показывает нам процесс накопления нашего пенсионного капитала в размере 14,8 млн. руб., а вторая - помесячно расписывает нам как мы будем использовать наш капитал, когда перестанем работать.

У тех читателей, которые внимательно читали мой предыдущий пост (а также знакомых с экономикой / финансами) наверняка уже родился закономерный вопрос: почему несчастный кредит на несколько лет мы дисконтировали, а пенсию, расчет которой расчитан на всю жизнь, рассматриваем исключительно в текущих ценах и накак не индексируем, ведь 50.000 руб. - это только сейчас существенная сумма, а кто знает, чему они будут равны через 30 лет и не окажется ли так, что всю жизнь отказывая себе в удовольствиях и с каждой зарплаты откладывая довольно существенные 35 тыс. руб., в итоге мы получим ровно ту же самую государственную копеечную пенсию? Хороший вопрос и смею заверить: здесь все продумано. Данный расчет предназначен исключительно для краткосрочной (в пределах одного года) оценки будущей пенсии и формируемого пенсионного капитала. Прошел год, мы снова открываем данный файл, копируем этот лист (или корректируем текущий - это кому как удобнее) и пересматриваем все наши параметры: вводим текущий возраст, снова прикидываем в каком возрасте планируем выйти на пенсию и сколько на нее хотим жить, указываем уже накопленную сумму, а также пересматриваем размер нашей будущей пенсии с учетом произошедших за последний год событий. Например, с даты прошлогодней оценки все товары подоражали на 10%, поэтому пенсию мы также индексируем на указанную величину и указываем, что теперь мы хотим уже не 50.000 руб, а 55.000 руб. Помимо этого, взносы в пенсионный капитал мы могли не просто складывать под подушку, а отправить эти деньги работать, поэтому фактически накопленная за год сумма может (и, скорее всего, будет) отличаться от запланированной. Вот и наш герой тоже пересчитал свои параметры и получил, что теперь ежемесячный взнос у него составит не 35 тыс. руб., а 38 тыс. руб. (но это будут уже не сегодняшние 38 тыс. руб., а в ценах будущего года по результатам 10%-ной инфляции, то есть в сегодняшних ценах это примерно 38.712,71 / 1,1 = 35.193,37 руб.). Когда снова пройдет еще один год - снова открываем этот файлик и пересматриваем наши оценки и так далее, до самой пенсии, когда у всех нас, я надеюсь, пенсионный капитал будет успешно сформирован, и тогда мы как американцы с европейцами на пенсии сможем путешествовать, а не стоять с протянутой рукой возле перехода. Примерно по такой же схеме (конечно, здесь все упрощено, но смысл остается тем же) и работают пенсионные фонды и страховые компании.

Теперь несколько слов о том, как же заставить уже накопленную часть пенсионного капитала не лежать мертвым грузом, а работать и дополнительно зарабатывать нам лишнюю копейку к пенсии.

Самый простой способ - формировать свою будущую пенсию в негосударственном пенсионном фонде, который не будет тратить полученные от вас средства на выплату нынешним пенсионерам, а будет копить и приумножать их конкретно под каждого своего клиента. В качестве минусов можно привести тот аргумент, что фондов этих не один и не два, необходимо как-то их сравнивать, разбираться в их инвестиционных политиках и невозможно в любой момент по желанию своей задней пятки забрать деньги и перевести их в другой фонд. Ну, и все средства, размещенные в таком фонде, в отличие от ПФ РФ, государством никак не гарантируются (именно по этой причине я и оставил свою обязательную пенсию в государственном ВЭБ'е).

Еще как вариант можно рассмотреть компании, которые предлагают услуги инвестиционного страхования жизни. Не следует путать такое страхование с обычным страхованием жизни, которое требуется, например, при оформлении кредитов. Инвестиционное страхование жизни представляет собой такой довольно длительный "депозит" (на пару-тройку десятков лет), на который человек вносит денежные средства в соответствии с согласованным заранее графиком, компания (собственно, как и все пенсионные фонды) эти средства аккумулирует у себя от всех клиентов и инвестирует их на бирже в ценные бумаги, за счет чего и зарабатывает. По истечение года смотрят сколько они заработали, оставляют себе небольшую (реально небольшую) часть, а все остальное распределяет обратно на счета клиентов. А когда заканчивается срок действия договора, то они могут либо выплатить вам накопленную сумму разово и целиком, либо до конца жизни платить оговоренную прибавку к государственной пенсии - тут кому как больше нравится. Минусы, в принципе, похожие на негосударственные пенсионные фонды, за исключением разве только того факта, что договор инвестиционного страхования жизни можно расторгнуть в любой момент (правда, за досрочное расторжение заплатят какие-то мизерные проценты), но при этом сразу же получив все свою сумму назад, которую в дальнейшем можно инвестировать как-то еще.

Ну, и третий способ, который является, наверное, самым муторным, но при этом самым экономичным и эффективным, при осуществлении которого все средства точно так же инвестируются, но при этом исчезает посредник в лице пенсионных фондов или страховых компаний, забирающих себе часть прибыли - это самостоятельное инвестирование и управление собственным пенсионным капиталом: заключается договор с брокером, который предоставляет доступ на биржу, после чего пенсионный капитал инвестируется в ценные бумаги, за счет чего и происходит его наращение. Лично для меня данный подход кажется наиболее оптимальным, так как я самостоятельно выбираю куда инвестировать деньги и постоянно держу "руку на пульсе" - в любой момент могу изменить состав своего портфеля и при необходимости даже полностью вывести накопленные средства без каких-либо потерь. Минусы данного подхода, на мой взгляд, очевидны: придется самостоятельно во всем разбираться и единолично принимать на себя все риски, поэтому к выбору бумаг, в которые будут вкладываться деньги, нужно будет подходить очень и очень взвешенно. Правда, в данном случае комиссию брокеру все равно придется заплатить, но ее размер настолько несущественен, что просто тонет в общем объеме наших инвестиций. В качестве примера могу привести свою ситуацию, когда в прошлом году я купил бумаг на 440 тыс. руб., в этом - еще на 400 тыс. руб. (то есть общая сумма моих изначальных инвестиций равна 840 тыс. руб.), а общая сумма комиссии, уплаченная брокеру, составила 1.600 руб. (меньше 0,2%).

Только не стоит путать понятия и под инвестированием понимать спекулятивную игру на бирже, когда ценные бумаги покупаются, а потом, когда их цена немного вырастает, продаются с тем, чтобы снова купить какие-нибудь другие подешевевшие бумаги. В данном случае не выйдет ничего хорошего, и рано или поздно (но чаще все таки рано: по инсайдерской информации от брокера 99% всех спекулянтов полностью сливают весь свой капитал в течение первого года). Я использую термин "инвестирование" в том же определении, как его понимает Уоррен Баффет, который говорит, что его любимый срок инвестирования - вечность, поэтому сначала очень внимательно изучается эмитент бумаги (то есть тот, кто ее выпустил), проводится анализ, после чего принимается решение по поводу того, стоит покупать эту бумагу или нет.

И, кстати, в данном случае вложения своего пенсионного капитала отпадает необходимость размещать его на банковском депозите: будет куда доходнее и надежнее приобрести на эти же средства облигации и гарантированно получать купонный доход :-) Но опять же таки: во всем этом придется долго и упорно сидеть и разбираться - если вас это не пугает, то тогда welcome в мир инвестиций!

На этом, наверное, буду заканчивать свой второй пост, спасибо за то, что дочитали до этого места. Если у кого-то остались какие-то вопросы или пожелания по поводу того, о чем можно еще написать - не стесняйтесь задавать :-)

Всем бобра и отличной пенсии в старости! :-)