Как давать в долг. Часть 1

Давно собирался подготовить материал про одалживания. Получилось много, буду выкладывать частями.

Каждый сталкивался с просьбой одолжить денег и с вопросом, у кого занять денег. Часто одалживание денег является причиной последующих конфликтов. Причиной конфликта являются разница в ожиданиях и отношении к долгу. От чего это зависит? Я полагаю, что от условия займа, дающего, заемщика и отношений между ними.

Я попытался структурировать эту сферу человеческих отношений.

Что нужно оценить:

Отношения между дающим и заемщиком;

Цель займа;

Финансовое состояние, перспективы, обязательства сторон;

Условия займа: сумма, стоимость, сроки, обеспечение, гарантии.

Отношения с заемщиком

Отношения с заемщиком - определяющий фактор в одалживании. Чем четче для себя определите отношение к заемщику, тем проще будет принимать решение.

Отношения с заемщиком:

Самые близкие, кого соединяет любовь, безусловная ответственность, когда другой человек дороже себя: дети, родители, любимые

Люди, по отношению к которым есть ответственность и с кем отношения важны, длительны: родственники, близкие, друзья;

Знакомые люди, перед которыми нет ответственности, но желательно сохранить хорошие отношения: хорошие знакомые, соседи, коллеги.

Малознакомые люди;

Незнакомые: "попрошайки", организации

Прояснить отношения с заемщиком поможет выяснение целей займа и финансового состояния заемщика. Чем более откровенен будет заемщик, тем

Цель займа

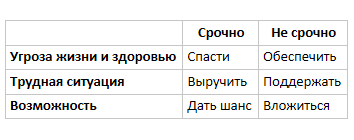

В целях займа важна временная составляющая: насколько срочно, а также мотивация.

Спасти: срочно, серьезные негативные последствия, угроза жизни и здоровью, выживание

Обеспечить: дать денег на операцию, на жилье, помощь после стихийного бедствия.

Выручить: срочные, неожиданные расходы, которое нельзя отложить, вызывают дискомфорт, или важное событие (травма и последующее лечение, похороны, непредвиденный ремонт)

Поддержать: помощь в трудной ситуации, не срочно, но важно, поддержание уровня жизни, сгладить неожиданные расходы (свадьба, рождение ребенка)

Дать шанс: срочно, если "выпал шанс".

Вложиться: не срочно, улучшить условия жизни, дорогая покупка (жилье, ремонт), вложение в бизнес.

Оценка финансового состояния сторон

Понимание и прояснение финансового состояния сторон дает ответ на вопрос о возможность дать и вернуть деньги.

Финансовое состояние сторон, финансовые перспективы и обязательства:

Текущие расходы и накопления. Среднее превышение дохода над расходами за последние 6 месяцев (сколько остается):

Наличие финансовой подушки в 6 месячных доходов

Наличие целевых накоплений (для дорогостоящих покупок)

Наличие общих (нецелевых) накоплений

Финансовые перспективы:

Предстоящие плановые расходы

Предстоящие плановые доходы

Финансовые обязательства:

Размер финансовых обязательств перед близкими (любимые, близкие, иждивенцы - сколько человек, сколько расходов в ближайшие 6 месяцев)

Размер финансовых обязательств перед другими людьми: долги, предстоящие платежи

Размер финансовых обязательств перед организациями: долги, предстоящие платежи

Условия займа

В условиях займа обычно определяют размер и сроки, реже - стоимость и гарантии.

Размер займа,

Форму займа (валюта, вещь и т.п.)

Сроки: когда брать, когда отдавать

Цель займа

Обеспечение займа

Альтернативные источники заимствования

Размер займа

Оценить размер займа нужно относительно финансового состояния дающего:

Минимальная сумма: сколько не жалко потерять, не значимая сумма, примерно 1-2% от месячного дохода;

Минимально значимая сумма: ощущается как потеря, но человек готов на это пойти, примерно 5% от месячного дохода;

Небольшой: до 1 месячной суммы дохода

Большой: 1-6 месячных доходов

Очень большой: больше 6 месячных доходов

Форма займа

деньги

имущество

услуги

Сроки займа

Срок займа: когда нужны деньги, когда первый транш и прочие

Срок возврата: сроки частичных платежей, срок окончательного расчета

Варианты сроков возврата:

Никогда, безвозвратно, дар.

Надолго

Когда сам решит отдать

Определенный срок:

до 1 месяца

до 6 месяцев

больше года

В самое ближайшее время

Источник займа

Финансовая подушка

Накопления целевые

Накопления нецелевые

Доп.займ (перезанять)

Гарантии

Обеспечение займа (ликвидность, надежность):

Нет

Обещание

Письменная гарантия, расписка

Поручитель, гарант (чем?)

Ликвидный залог: деньги, драгоценности, дорогие вещи, автомобиль.

Малоликвидный залог: обременение недвижимости

Юридическое обеспечение:

Расписка

Договор займа

Стороны

Сумма, сроки

Обязательства сторон

Что делать, если…

Что считать форс-мажором

Нотариальное заверение

Стоимость займа

Все имеет стоимость, в том числе и деньги.

Стоимость займа:

бесплатно, сколько взял - столько вернул

на усмотрение берущего

до ставки рефинансирования ЦБ (сейчас 18% годовых)

до ставки розничного кредитования (сейчас 35-40% годовых)

по ставке рискованных инвестиций (сейчас 50-70% годовых)

Разные деньги по-разному стоят. Стоимость денег можно узнать в кредитных организациях. Поэтому условия займа стоит сравнить с альтернативными источниками заимствований.

Альтернативные источники заимствований:

Кредит в банке

Микрофинансовые организации

Ломбард

Другие люди

Созаемщики

Займ можно оценить как инвестицию. Надежность займа складывается из всех предыдущих составляющих.

Рисковый

Надежный

Продолжение следует...

Примеры займов и схема анализа.

Как влияют отношения и цели на способ одалживания.

Какую сумму и на каких условиях давать.

Как влияет возраст, пол, особенности личности на решение о займе.

Какой алгоритм принятия решений в разных ситуациях.