Ипотека,потребительский кредит и досрочное погашение.

Хотелось бы услышать критику моей схемы. Укажите на мои ошибки(если они есть) пожалуйста.

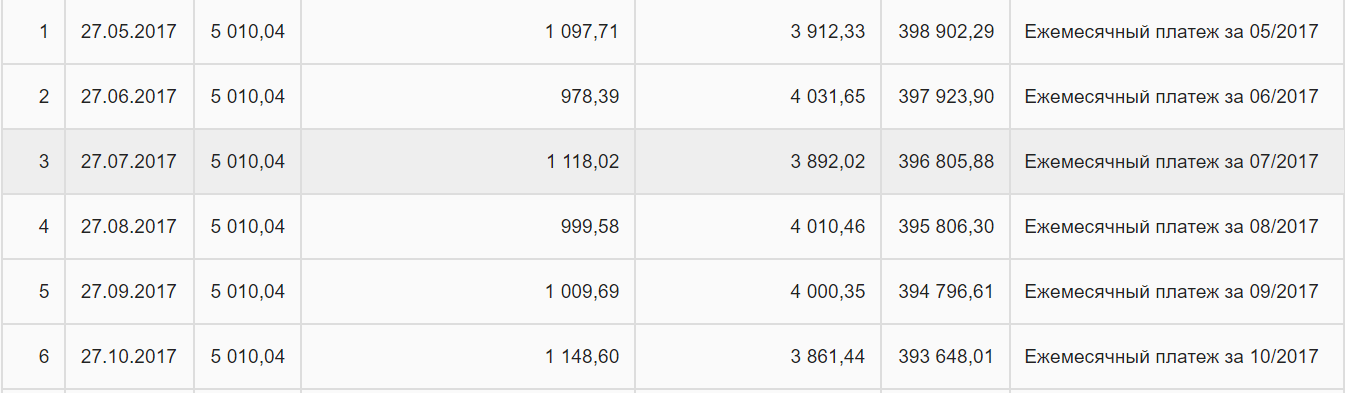

У меня изначально была ипотека в 2.000.000 с платежами по 23445 рублей в месяц. Я исправно ее гасил и досрочно платил. В настоящее время от ипотеки осталось 400000 и платежи по 5010 руб и 04 коп . Так как нас будут интересовать 6 месяцев, то и на картинке 6 месяцев.

Я очень ленивый человек и в сбер-онлайн невозможно частично досрочно гасить ипотеку. Я подумал, а как можно это обойти и сделать себе приятно? )

И вот к чему я пришел.

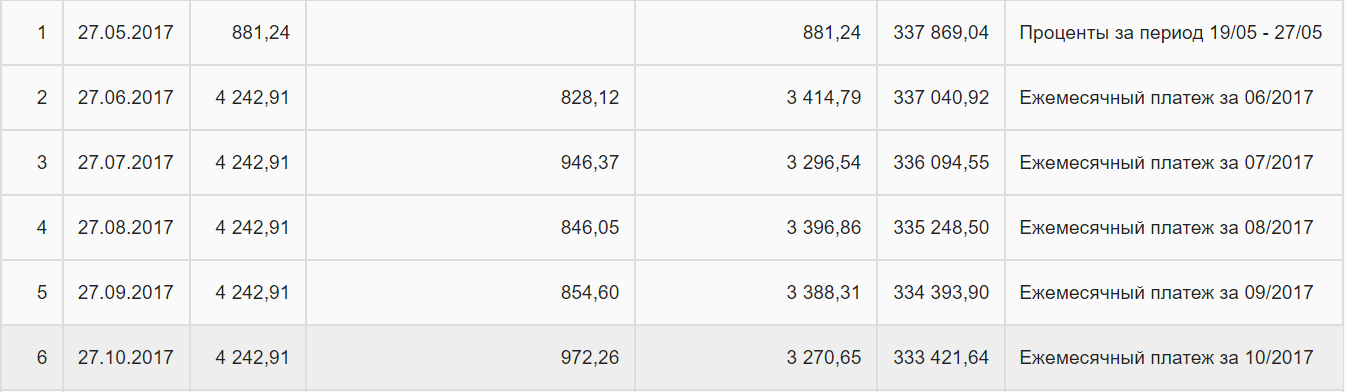

В сбер-онлайн есть вкладка кредиты. Там предлагается потребкредит(наличкой) от 12.9% до 20.9%( понятно что всем будут предлагать разные проценты и условия) . Я подал на него заявку и мне одобрили. Там был выбор суммы и количества месяцев. Мне понравился на 6 месяцев с переплатой 3044 руб 33 коп за весь срок кредита.

И я взял и сразу его внес как частичное досрочное погашение ипотеки. И вот сижу и думаю. Дурак ли я? Или обманул систему на немного денег?

Получается что платежи уменьшились с 5010,04 до 4242,91 --- то есть на 767,13 в месяц, но за первый месяц платеж уменьшился за счет оплаты только процентов(политика сбера) на 4128,8. Значит за 6 месяцев я буду иметь либо 4128,8(первый месяц где я гасил только проценты) + 767,13 умноженное на 5 остальных месяцев = 7964,45

Либо если не учитывать первый платеж процентов 767,13 умноженное на 6 = 4602,78

Так как по потребкредиту я переплачу 3044,33 , то эту цифру отнимаем от полученных и получаем.

В первом случае 4920,12

Во втором 1558,45 - что тоже не плохо.

Пожалуйста, люди более грамотные во всех финансовых махинациях: экономисты, бухгалтера, банкиры и так далее. Да и просто умные люди, объясните я где то лоханулся? или все же обманул систему?

П.с. Это не реклама потребкредитов, сбербанка, ипотек. Как обстоят дела с более большими потребкредитами и ипотечными займами я не знаю. Это не руководство к действию. Но если это и вправду "выгодно" , может кому то поможет.