Ипотека и СВО: насколько все плохо?

В господствующей современной модели общества вопрос жилья для человека стоит очень остро. Накопление денег для приобретения жилья занимает годы и десятилетия, а непредсказуемая инфляция и девальвация обесценивают все накопленное. Именно поэтому граждане вынуждены приобретать жилье в ипотеку на длительный срок, с переплатой процентов по кредиту в несколько раз от стоимости жилья. Ипотека – кабала для обычного рабочего.

В 2022 г. благосостояние большинства россиян значительно ухудшилось. Цены растут гораздо быстрее зарплат. Осложняется ситуация с получением и выплатой ипотеки, которая съедает все больший процент от ежемесячного заработка.

Государственные деятели заявляют, что улучшение жилищных условий граждан является безусловным приоритетом. Так ли это и каково состояние рынка?

I. Рынок ипотеки до СВО

При анализе рынка ипотечного кредитования мы используем данные из статистических сборников Центрального банка «Сведения о рынке жилищного кредитования в России» за 2010-2022 гг.

Последние десять лет рынок ипотечного кредитования в России активно развивается по всем показателям. Исключениями стали лишь 2015 и 2016 гг., когда наблюдался спад, обусловленный общим спадом экономики на фоне политического кризиса и санкционного давления (см. График 1).

Простой жилищный кредит за последние годы полностью вытеснен ипотечным жилищным кредитом (ИЖК), поскольку ипотека гарантирует банкам возвращение заемных средств путем продажи недвижимости, находящейся в залоге. В 2010 г. доля задолженностей по ипотечным кредитам составляла 87,2% в сумме всех жилищных кредитов, в 2017 г. она составила уже 99,4%, в 2021 – 99,9%.

Также растет доля задолженности по ипотечным кредитам в общей задолженности по всем кредитам физических лиц – имеется непрерывный рост с 27,8% в 2010 г. до 51% в конце 2022 г. То есть долг граждан по ипотеке уже превысил долги по всем остальным кредитам: потребительским, автокредитам и т.д.

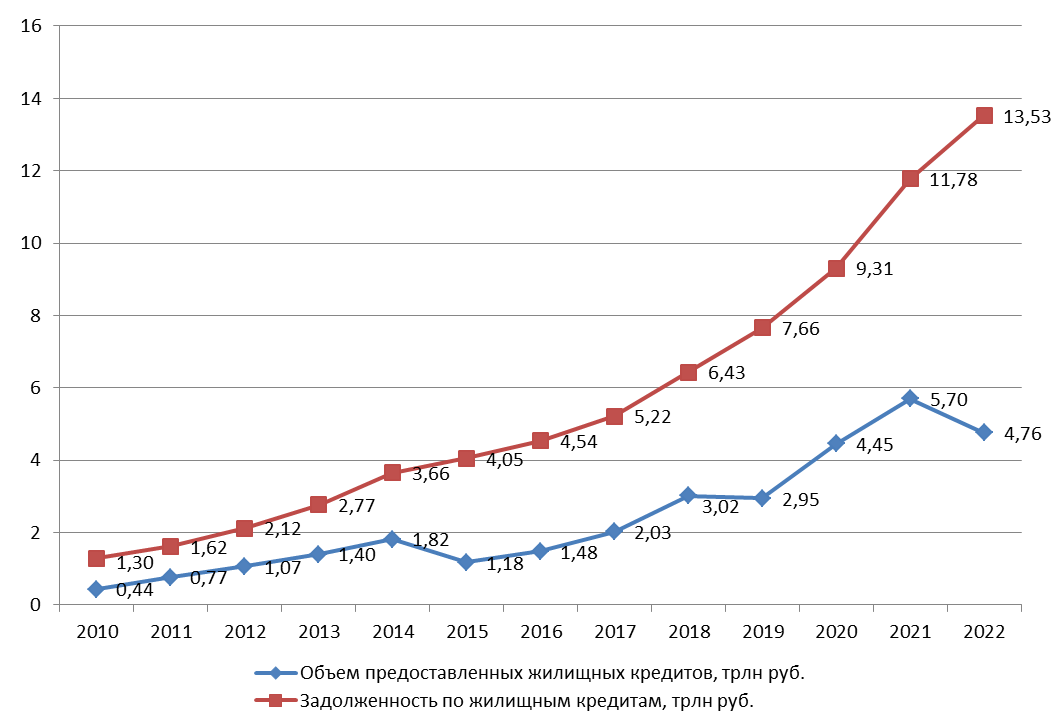

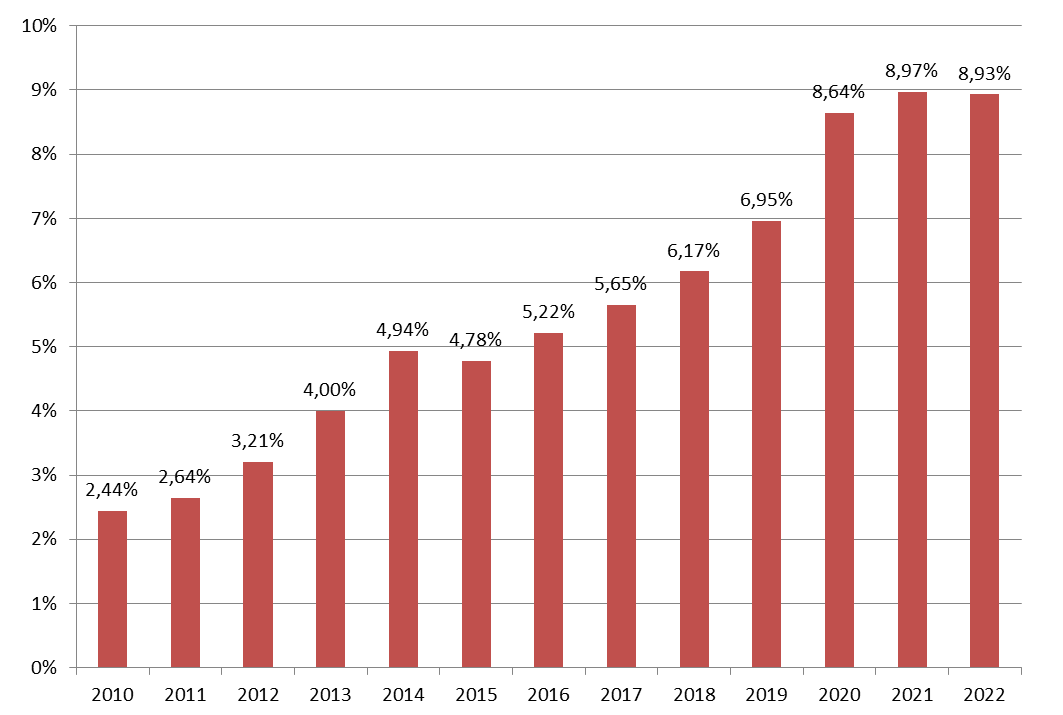

Долги россиян за приобретение жилья нарастают год от года (см. График 1), причем эта задолженность поглощает все большую часть экономики (см. График 2).

График 1 – Объем предоставленных жилищных кредитов и задолженность по ним

График 2 – Доля задолженности по ипотечным кредитам в ВВП

Имеется лишь один показатель рынка ипотечного кредитования, по которому наблюдается устойчивый спад, – количество кредитных организаций (см. График 3).

График 3 – Количество кредитных организаций

Устойчивая тенденция к снижению количества кредитных организаций связана, очевидно, с монополизацией рынка.

Условия ипотечного кредитования

Ключевыми условиями ипотечного кредита являются срок кредитования и процентная ставка. Большая часть банков предлагают ипотеку на срок до 30 лет. Главная проблема такой длительной ипотеки – переплата процентов в несколько раз от суммы кредита.

Еще до СВО было отчетливо заметно увеличение сроков кредитования. Если до 2017 г. ипотеку брали в среднем на 15 лет, то к концу 2022 г. средний срок кредитования постепенно вырос до 23 лет.

Увеличение средних сроков ипотеки объясняется как ростом цен на жилье и, соответственно, сумм кредитов, так и снижением процентной ставки. Ставка с 14% в 2010 г. снизилась до 7% в 2022 г. (см. График 4).

График 4 – Средневзвешенная рублевая ставка на жилищный кредит

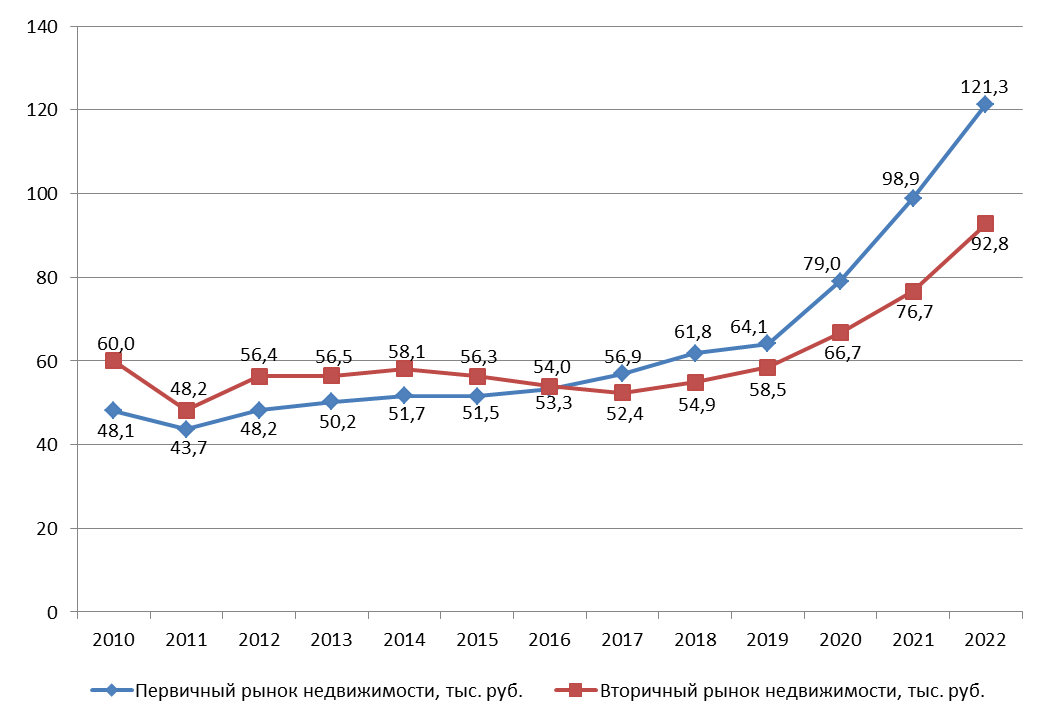

Средний объем ипотечного кредита (см. График 5) с 2010 года вырос в 2,8 раза. При этом цена за 1 кв.м жилой площади (см. График 6) выросла в 2,5 раза на первичном и 1,5 раза на вторичном. Около 70% ипотечных кредитов банки выдают на покупку жилья на вторичном рынке.

Выходит, что россияне, пусть и за счет кредита, приобретают жилье большей площади, чем раньше. Стоит, конечно, помнить, что это средний показатель. В него включены и рантье с десятью квартирами в собственности, и представители «среднего класса», ютящиеся в малогабаритных однушках и студиях.

График 5 – Средний объем предоставленного ипотечного кредита

График 6 – Средние цены за 1 квадратный метр общей жилой площади

Государственная поддержка ипотеки

Для поддержания строительного бизнеса и банковского сектора государство стимулирует спрос на жилье, вводя различные программы льготной ипотеки. Господдержка ипотеки используется властью в пропаганде. Касаясь этого вопроса, Владимир Путин говорит о безусловном приоритете государственной политики на улучшение жилищных условий граждан.

По данным ЦБ РФ ипотека с господдержкой предоставляется по трем программам: семейная, дальневосточная и льготная.

Дальневосточная ипотека предоставляется под достаточно низкий процент – 1,83% в 2020 г. и 0,85% в 2021 г., однако объем предоставленных дальневосточных ипотек крайне мал – 52 млрд. и 69 млрд. рублей в 2020 и 2021 гг. Большая часть господдержки приходится на семейную и льготную ипотеку, которые предлагают сниженную ставку на 2-3% относительно средней.

Объем ипотеки с государственной поддержкой в 2020 г. составил 1,3 трлн. рублей, и 1,56 трлн. рублей в 2021 г., что составляет 30% и 27% от общего объема жилищных кредитов в эти годы, достаточно внушительная часть.

II. Во время СВО

Объявленная президентом России «Специальная военная операция», начавшаяся в тот же день, существенно повлияла на экономики многих стран и жизни простых людей. Повлияла она и на ипотечное кредитование в России, несмотря на то, что Владимир Путин обещал слаженную работу всех уровней власти, специалистов и бизнеса:

«Не сомневаюсь, что слаженно и эффективно будут действовать все уровни власти, специалисты, отвечающие за устойчивость нашей экономики, финансовой системы, социальной сферы, руководители наших компаний и весь российский бизнес.»

Самые главные и драматичные изменения на рынке ипотечного кредитования выразились в радикальном сокращении объема кредитования.

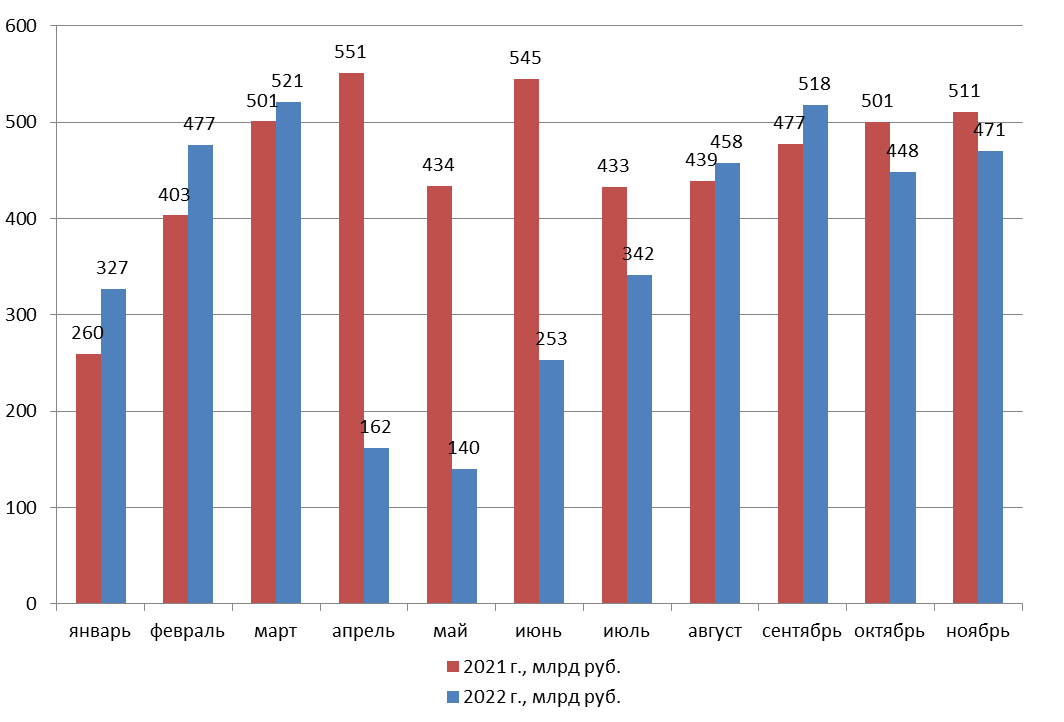

Уже в апреле произошел резкий спад, более чем в три раза, объема взятых кредитов «в ипотеку» (см. Графики 7 и 8). В марте было предоставлено ИЖК на 521 млрд. рублей, а в апреле – 162 млрд. рублей.

График 7 – Объемы предоставленных жилищных кредитов по месяцам

График 8 – Различие объемов предоставленных жилищных кредитов в 2022 г. от 2021 г.

Резкий спад в апреле в значительной степени был вызван паникой среди кредитных организаций, которые опасались выдавать кредит в ожидании падения курса рубля. Многие банки просто отказывали, а Сбербанк даже обнулял уже одобренные ипотеки. Стабилизация и укрепление курса рубля остановило панику и в последние месяцы 2022 г. наблюдается значительное, но не радикальное снижение объема выданных ипотечных кредитов по сравнению с 2021 г.

Обещанной «слаженной работы» не вышло: 4 месяца потребовалось правительству для хоть какой-то стабилизации ситуации.

Но никакая слаженная работа не спасет от фактического ухудшения состояния экономики, от роста цен и падения благосостояния трудящихся. Что мы и можем наблюдать: в 2022 г. произошел значительный рост цен на недвижимость. За первые 3 квартала 2022 г. квадратный метр общей жилой площади подорожал на 24,4% на первичном рынке недвижимости и на 21,1% на вторичном.

III. Итоги и прогнозы

Инфляция по итогам 2022 г., по данным Росстата, составила 12%. Выше этой отметки инфляция поднималась только в 2004, 2008 и в 2015 гг. Отдельные категории товаров подорожали на 50% и более. Как было отмечено выше, подорожало и жилье, более чем на 20%.

Цены растут быстрее зарплат, и за 2022 г. имеется отчетливо наблюдаемое падение реальных доходов россиян. Если мы посмотрим на данные Росстата, то увидим что падение доходов составило – 1%.

Однако имеются основательные сомнения в достоверности цифр от Росстата, поскольку зафиксировано рекордное падение трат на потребительские товары с «локаута» во время пандемии COVID-19. При этом снижение потребительских расходов коррелирует с ипотечным кредитованием. За 2021 г. было выдано ипотечных кредитов на 5,7 трлн. рублей, а в 2022 – 4,75 трлн. рублей, то есть имеется спад на 16,6%.

Снижение платежеспособного спроса и на ипотеку, и на потребительские товары говорит о значительном ухудшении уровня жизни людей.

Несмотря на то, что большинство граждан (76%) считают брать займ плохой идеей – людям приходится его брать, и кредит все больше входит в нашу жизнь, становится повседневным инструментом. Число кредитных карт на руках населения растет рекордными темпами, а граждане пытаются брать ипотеку, но им все больше отказывают. Так, в конце 2022 г. доля отказов достигла 46%.

Немалая часть ипотечных кредитов выдана по программам государственной поддержки. Поддержка – важный стимулирующий фактор. Но из-за экономических проблем, усугубленных СВО, растущего дефицита бюджета, для правящего класса она становится все более накладной. И 15 декабря 2022 г. на заседании Совета по стратегическому развитию и национальным проектам Владимир Путин анонсировал плавное сворачивание льготной ипотеки:

«Как и договаривались, мы будем сворачивать механизмы льготной ипотеки, – мы вчера, коллеги, с вами это обсуждали, – будем это сворачивать, но будем делать это плавно.»

Еще президент обещал льготную ипотеку под 2% годовых для новых регионов России. Получается поддержка одних регионов, за счет урезания помощи остальным. Не за счет бизнеса, не за счет государства – а только принудительное перекладывание из кармана одних, вовсе не богатых, в карман другим.

Сворачивание льготной ипотеки, несомненно, ухудшит условия кредитования, увеличатся долги россиян, ухудшатся жилищные условия. Насколько радикальным будет сворачивание зависит от дефицита бюджета Российской Федерации.

В то же время объем задолженности россиян по ипотечным кредитам с 2010 г. вырос в десять раз. С 1,3 трлн. руб. до 13,5 трлн. руб., с 2,44% до 9% от ВВП, соответственно. Огромный рост и внушительная цифра. Но в сравнении с другими странами она еще не так велика. Например, в Германии, Италии, Франции, США процент ипотечной задолженности от ВВП в несколько раз выше. Иными словами, потенциал закредитовывания россиян далеко не исчерпан.

Какие можно сделать прогнозы относительно будущей ситуации с ипотечным кредитом?

При стабилизации и укреплении российской экономики, рынок ипотечного кредитования будет расти, закредитованность трудящихся будет усиливаться. Но в случае усугубления кризиса, что значительно более вероятно, рынок будет сворачиваться. Падение объемов предоставленных ипотек негативно повлияет на строительный бизнес и остальные отрасли экономики, может стать одним из факторов возможного общеэкономического коллапса.

Заключение

Власть утверждает, что улучшение жилищных условий является для нее безусловным приоритетом, обещает слаженную работу с бизнесом и поддержку граждан. Но паника на рынке, рост цен на жилье и растущая ипотечная закредитованность говорят об обратном.

Все больше трудящихся попадает в кредитное рабство, и господдержка от него не спасает. Часть экономики страны превращается в долговой пузырь, но чиновники отчитываются об успехах в решении жилищного вопроса.

В строительной сфере России трудятся более 6 миллионов человек, что составляет свыше 9% от трудящегося населения. Их работа невозможна без образования, здравоохранения, добывающего и обрабатывающего производства и всех остальных отраслей.

Жилье строится всем обществом, но трудящиеся в индивидуальном порядке выкупают у строительных магнатов то, что сами построили. Это и есть основное противоречие капитализма – противоречие между общественным трудом и частным присвоением результатов труда – коренная причина нищеты, кризисов, вреда планете и войн.

Строительство социализма – единственный способ преодолеть это противоречие, при социализме общественный труд направлен на благо общества. Технологии позволяют строить достаточно жилплощади для всех, и граждане получают жилье в соответствии с их потребностями и вкладом в общественное производство. Ипотека отсутствует за ненадобностью, но если уж человек хочет сам построить себе дом или дачу, то ссуду при социализме получить можно, причем под минимальный процент.

Источники

1. ЦБ РФ. Статистические сборники «Сведения о рынке жилищного кредитования в России», 2010 – 2022 гг.