Доходность

Наглядная картинка на тему того, что такое 1% при долгосрочных инвестициях. Я сейчас занялся составлением примерного семейного пенсионного плана (у нас с супругой общий бюджет) для того, чтобы иметь представление о том, достаточно ли мы можем откладывать.

Вводные: нам примерно по 30 лет, ориентируемся на работу до 65 лет, пока что решили, что откладывать по 10 тысяч в месяц вполне посильно.

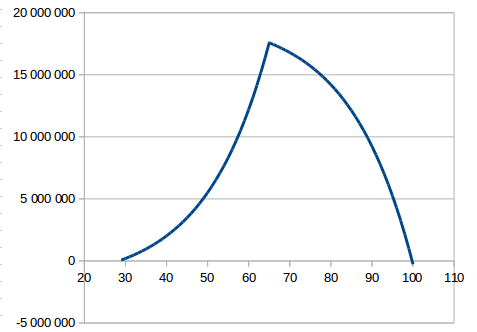

Так вот, если инфляция будет 4% в год (как обещает ЦБ), а доходность инвестиций 11% в год (примерно столько сейчас дают, например, ПИФы вкладывающиейся в русские облигации), то к 65 годам мы накопим 17,5 млн (все цифры тут и далее в сегодняшних ценах, то есть с учетом предполагаемой инфляции) и, забирая из этого фонда по эквиваленту 110 тысяч рублей в месяц (примерно столько у нас получается месячный доход сейчас), денег хватит до 99 лет.

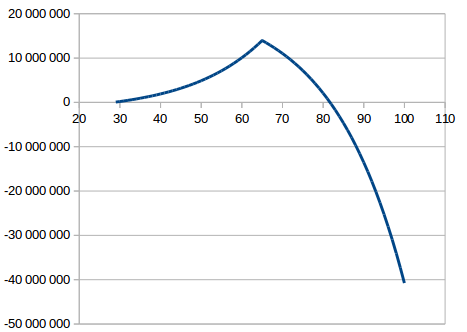

Если инфляция будет на уровне 5%, то при тех же параметрах мы к 65 годам накопим "всего лишь"14 миллионов, а деньги кончатся в 81 год. (Уход в дикий минус на графике для наглядности, мне просто лень его отсекать).

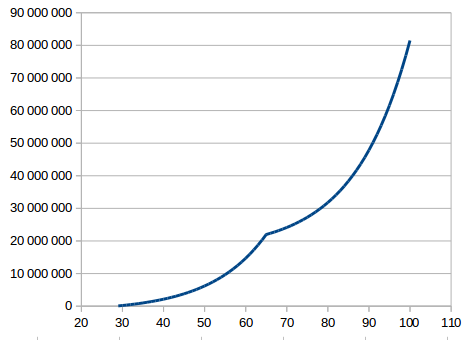

А вот если инфляция таки будет 4%, а доходность инвестиций - 12%, то в 65 мы накопим 22 млн, а высокая доходность приведет к тому, что даже с учетом ежемесячного изъятия 110 тысяч, фонд будет не сокращаться, а увеличиваться и к 100 годам достигнет 81,5 млн.