Диасофт. Ожидания vs Реальность

Вышел отчет за 9 месяцев 2024 год у компании Диасофт. Свои акции продавал в середине январе по 4390, поэтому сделаю короткое вью с учетом новых вводных.

📌 Что в отчете

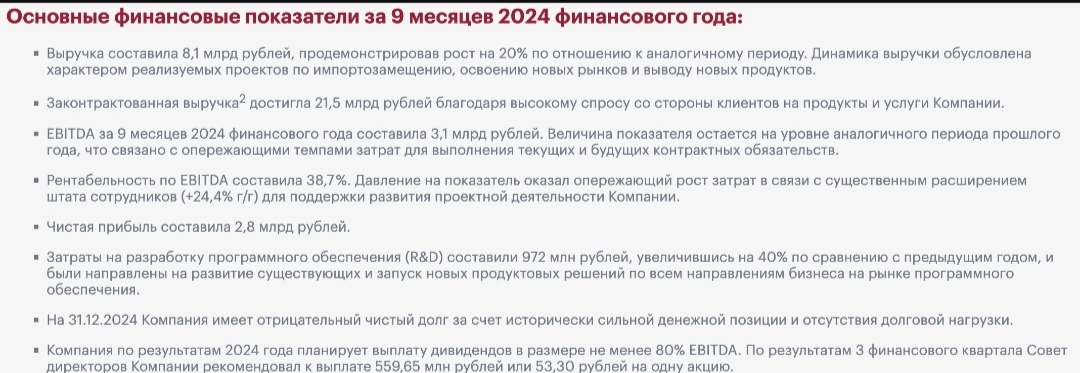

— Выручка. 8.1 млрд составила выручка за 9 месяцев, что дает рост в 20% год к году. Скромный результат для IT-компании, инвестиционное сообщество ждало 30%, но ожидания разошлись с реальностью. Классика!

— Прибыль. 2.8 млрд, что незначительно больше по сравнению с 2023 годом (2.7 млрд рублей). Спасает ситуацию нулевой долг и конвертация компании 80% EBITDA в дивиденды.

— Допка. Компания планирует сделать допэмиссию на 2% в пользу основных акционеров для инвестиций на разработку. Не люблю лишние телодвижения с капиталом! История с Позитивом наглядно показала последствия муток с капиталом.

📌 Что дальше 🧐

Текущая капитализация компании составляет 41 млрд рублей с прибылью около 3 млрд рублей, что дает P/E = 13.5 (недешево!), форвардная прибыль в оптимистичном варианте рисуется около 5 млрд рублей (в реальности будет 4), что дает P/E = 8.5 через год. Бежать и покупать не хочется!

В приход западных компаний на рынок банковского ПО не верю из-за специфики отрасли. Вставание на грабли является национальной забавой в России, но в банковском секторе работают профессионалы (кроме синего банка 🏦), поэтому отказ от продуктов Диасофта маловероятен.

Вывод: прогноз менеджмента от факта отличаются в худшую сторону, поэтому котировки хуже рынка + дисконта в котировках не наблюдается с учетом новых вводных. Субъективная позиция - ''Hold''

Подпишись, мне будет приятно!

Лига биржевой торговли

4.6K постов8.3K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.