Аренда квартиры или Ипотека: ЗАТО СВОЯ?

На этот вопрос ответить односложно не получится, хотя если жить логикой инвестора, то ответ прост — конечно нужно арендовать квартиру и никаким ипотечно-кредитным ярмом себя завешивать не стоит, но есть одно, а точнее несколько “но”. Немного эмоций, а потом сухие факты и цифры.

Наш менталитет. Нам нужно свое “гнездышко” и желательно чтобы уютное. Рационального зерна в этом нет, но сама фраза есть, она зашита у нас на подкорке. Тут придется либо становится хладнокровным инвестором, либо сначала пойти на поводу у своей мамы в своей голове и все таки взять ипотеку.

Кстати, раз уж мы заговорили о маме, не забываем, что эта фраза зашита не только у нас в голове но и у наших родителей (собственно подарок их времени), а также наших вторых половин. Поэтому, при условии, что мы не смогли договориться с собой и с близкими, но при этом твердо намерились стать дохрена инвестором забив на общественные устои приведет к очень пагубным последствиям, потому что помимо рационального зерна есть психосоматика, ваше мироощущение и уровень безопасности. И если одним из важных пунктов той самой безопасности у вас является свое “гнездышко” то никуда не денешься придется его купить.

Иначе “всю жизнь как на пороховой бочке жить” придется не имея ярма первоначальным взносом и с ежемесячной выплатой и лет на 30. Пардон, своим жильем. Ну, с эмоциями мы закончили, теперь к цифрам, основанным на фактах.

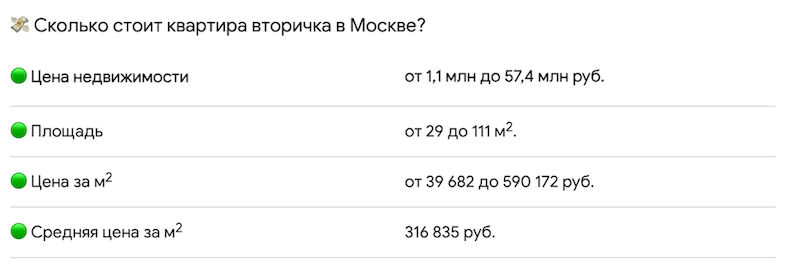

Начнем со столицы нашей с вами Родины — города Москва. Уровень жизни у нас везде разный, поэтому мы будем ориентироваться как и принято в анекдоте про доярку и жену председателя колхоза — на среднюю температуру по больнице.

Итак, выбираем среднюю стоимость квартиры в Москве. Вторичка, это принципиально в сравнении с арендой, потому что в обоих случаях запланирован заезд жильцов здесь и сейчас. Для буквоедов сообщаю: цифру берем абсолютно любую, в расчетах она приведет к одному и тому же результату.

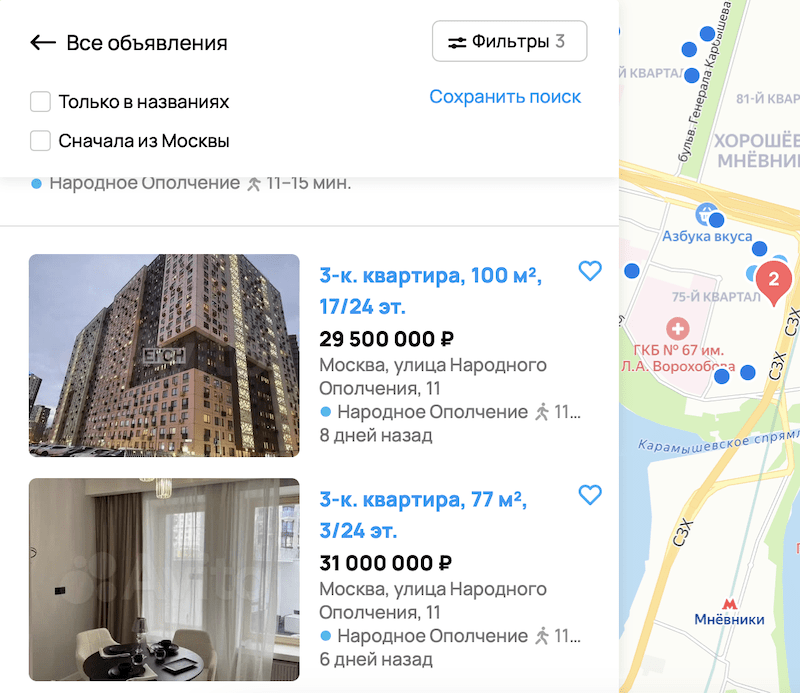

Значит возьмем за среднюю стоимость квартиры — 29 000 000 рублей +-. Считаю цифру справедливой. Далее смотрим где мы можем купить квартиру за эти деньги в Москве:

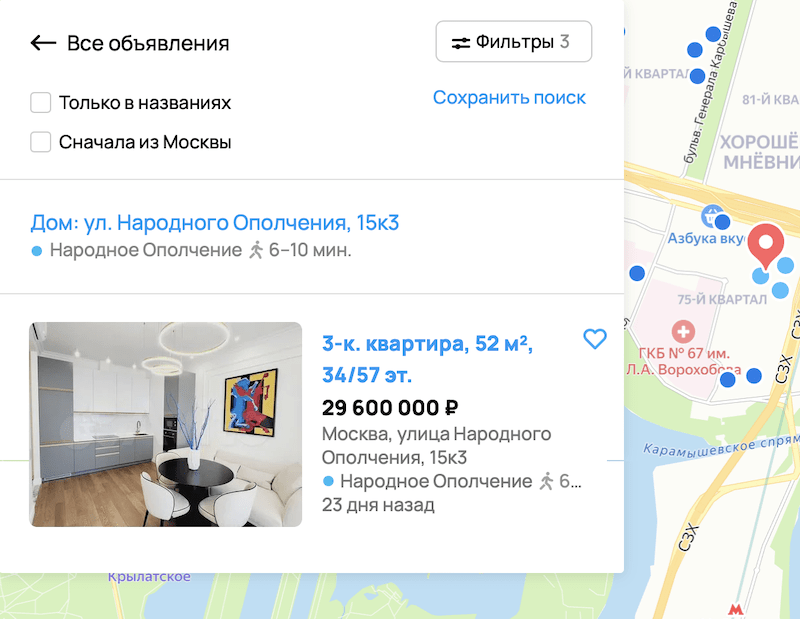

Теперь смотрим этот же дом и аренду квартиры:

Ну что, данные мы получили, теперь считать:

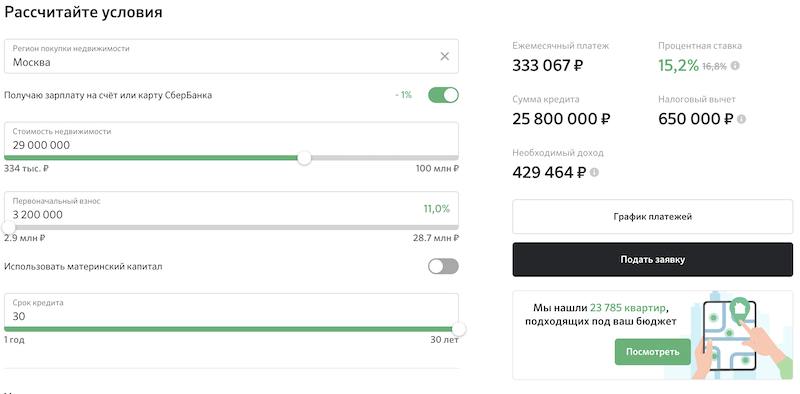

Наш расчет по Ипотеке с минимальным взносом. Еще раз говорю, что совершенно не принципиально, какой вы его сделаете, в пропорциях картина получится одна и таже, а возможно ужаснет вас еще больше.

Итого в первый год мы с вами тратим 3 200 000р. на первый взнос + всякие страховки 100 000 рублей + 12 месяцев ежемесячно вносим по 333 000рублей = 7 296 000 рублей.

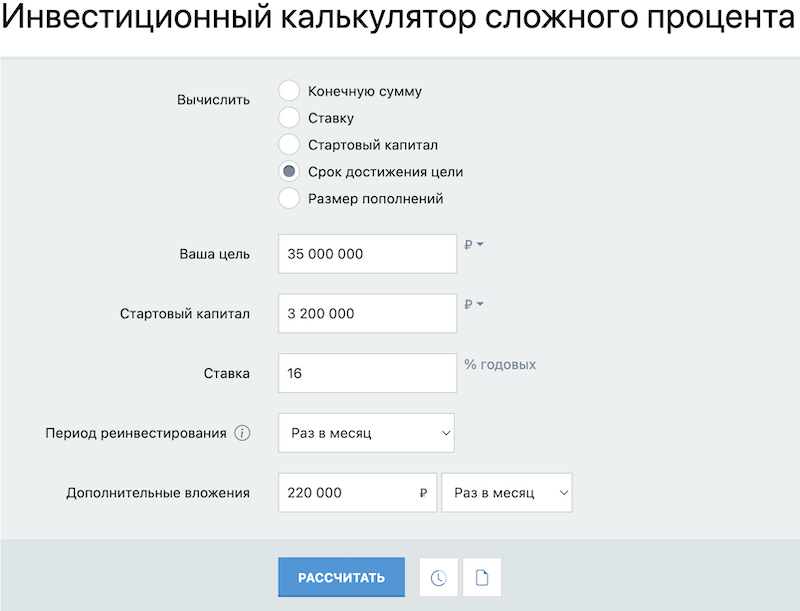

В случае Аренды мы тратим ровно 1 200 000 рублей, а значит в запасе у нас свободных 6 000 000 рублей, которые мы можем инвестировать 3 200 000 в самом начале + 220 000 рублей каждый месяц (разница между ежемесячной платой аренды и ипотеки). Включаем инвестиционный калькулятор.

Я поставил сумму, которую хочу достичь в 35 000 000 рублей, с запасом и поставил очень консервативный доход от инвестиций в 16%, к примеру я сам инвестирую под 24% годовых и там картина гораздо интересней.

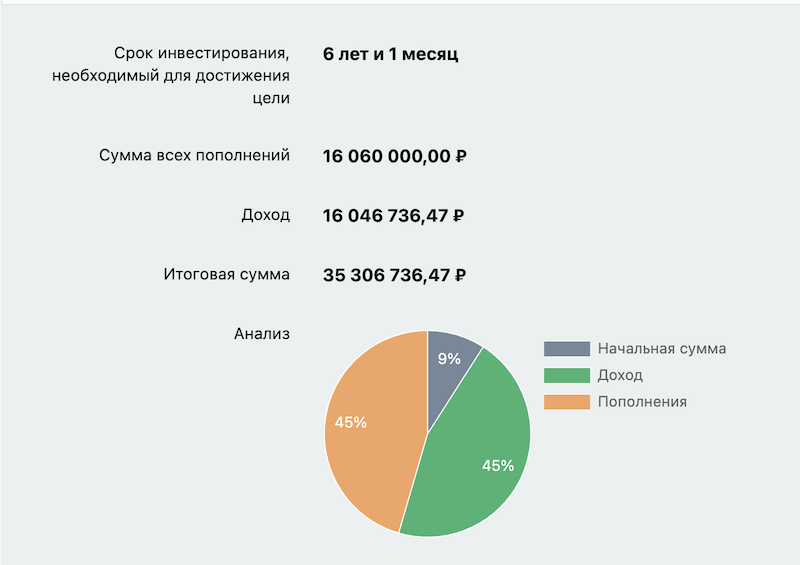

Что получаем: при покупке квартиры в ипотеку мы 30 лет откладываем свою сумму и получаем по итогам в свою полную собственность.

При аренде мы уже через 5-7 лет грамотно инвестируя накапливаем ту же самую сумму, теми же самыми действиями и, скорее всего, понимаем, что покупать квартиру точно не стоит, потому что ежемесячный доход от накопленного капитала будет позволять не только арендовать жилье кратно лучше, но и еще будет прилично оставаться на жизнь.

Кто хочет более детальных расчетов - посмотрите мой ролик на YouTube- канале Инвестиции - Николай Солодовников по этой теме.

Да, кстати,больше информации об инвестициях : как начать и увеличивать свой капитал. Читайте в моём телеграм-канале: Николай Солодовников. Заставлю деньги работать на вас.