2. Закономерности, которых нет

Иллюзия кластеризации – тенденция видеть закономерности там, где их на самом деле нет. 👀

Нашему мозгу гораздо комфортнее, когда есть четкие закономерности:

🔸Не суй пальцы в розетку – убьёт.

🔸Занимайся физкультурой – будешь чувствовать себя лучше.

🔸Если блеснула молния – значит скоро будет гром.

Закономерностями мы облегчаем нагрузку на мышление, не надо каждый раз выстраивать длинные умозаключения почему будет именно так.

Но такая удобная функция может сыграть и против нас. Например, вы опросили 10 своих друзей (8 парней и 2 девушки), понравился ли им новый фильм, если он понравился всем кроме 2 девушек, то можно прийти к выводу, что:

🔸Фильм не понравится почти всем девушкам.

🔸Фильм не понравится 20% зрителей.

Иллюзия вызвана склонностью недооценивать степень изменчивости, когда у нас мало данных. Статистика может очень сильно измениться, если вы опросите 1000 человек.

В сфере фондовых рынков аналогично примеров тоже много:

🔸В среднем падение акций в кризис длится 1-2 года.

🔸В мае обычно рынки падают, а осенью растут.

🔸Цена акций Apple Inc (AAPL) растет после ежегодной презентации новых устройств.

❓Достаточно ли было финансовых кризисов и презентаций Apple для надежной статистики? За время наблюдений ничего не поменялось, данные однородны?

👉 Есть ряд цифр: «2, 4, 6», каким будет следующее число? Мы быстро находим закономерность – это арифметическая прогрессия. Но эти три числа вполне могут оказаться просто случайными, а мы уже посчитали результат на 3 позиции вперед.

Иллюзорная корреляция – явление, обнаружения тесной связи между рядами значений, в то время, когда в реальности связи нет или она гораздо слабее. Такая корреляция может быть обнаружена где угодно, а причина все та же – в нашем распоряжении недостаточно данных.

👉 В течение 15 месяцев проводилось исследование, где записывались симптомы пациентов с артритом и погодные условия. Почти все пациенты сообщили, что их боли связаны с погодными условиями, хотя реальная корреляция была равна нулю.

❗Люди соединяют события как сопутствующие друг другу – боль и плохую погоду, но мало обращают внимание на комбинации боль – хорошая погода и плохая погода без боли.

Где-то рядом существует ложная зависимость. Это тот случай, когда обнаруживается тесная зависимость вследствие совпадения или из-за наличия общего определяющего фактора. Тут данных уже достаточно.

👉 Известный пример ложной зависимости – это взаимосвязь продаж мороженного и количество утопленников. Выше продажи – больше утонувших и наоборот. Это не значит, что переменные влияют друг на друга. Запрет продаж мороженного не спасет ни одного человека. У этих рядов данных есть сторонний общий фактор – погодные условия (жара).

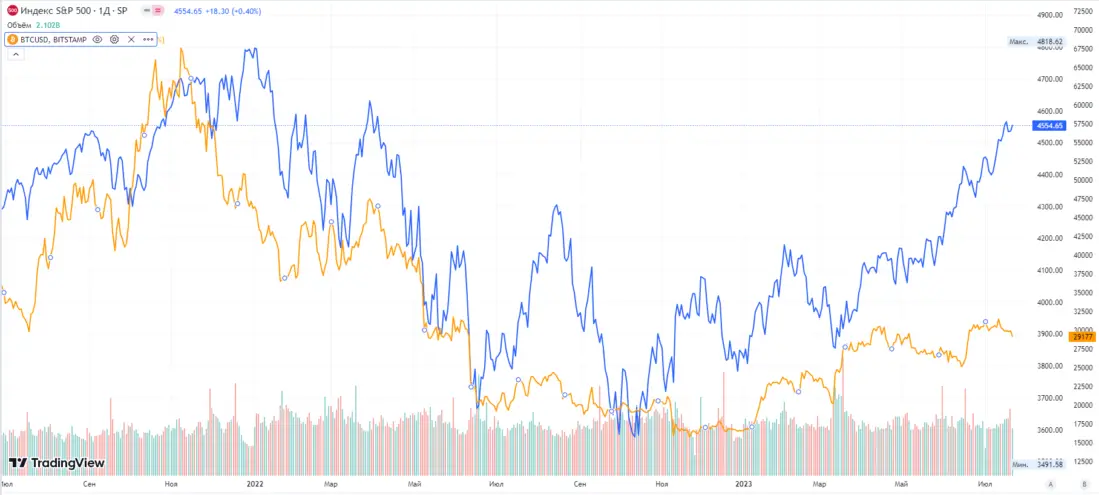

Посмотрите как отлично коррелируют индекс S&P500 и bitcoin.

Вывод. Нужно быть осторожным, если используете не надежные закономерности, построенные на малом количестве данных. А также выяснять причины зависимостей.

Лига Инвесторов

11.8K поста8K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.