На какой срок брать ипотеку

Первый пост попал в "горячее", а значит, расчёт кредитов волнует многих. Пишу ещё один, надеюсь, будет полезным.

Ипотеку лучше брать на подольше, но ежемесячно вносить досрочные погашения. Так можно себя обезопасить на случай финансовых трудностей, снизив обязательную часть ежемесячного платежа. Переплаты за изначальный срок нет.

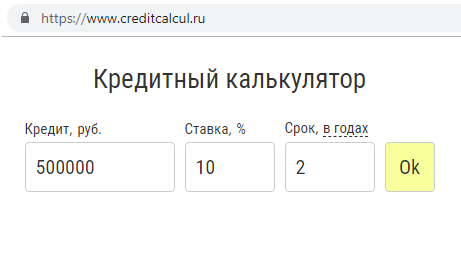

Покажу на примере.

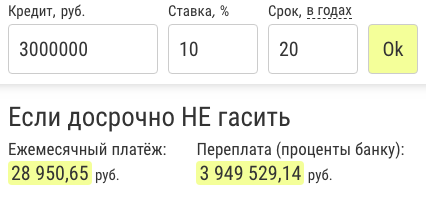

Если взять ипотеку 3 млн на 20 лет под 10% годовых, обязательный ежемесячный платёж составит 29 тыс. руб.:

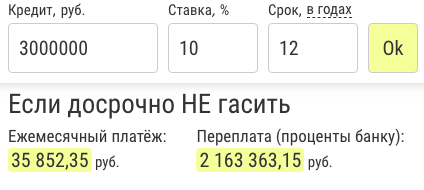

Если бы ипотека была взята на 12 лет, то в месяц нужно было бы платить 35,9 тыс.:

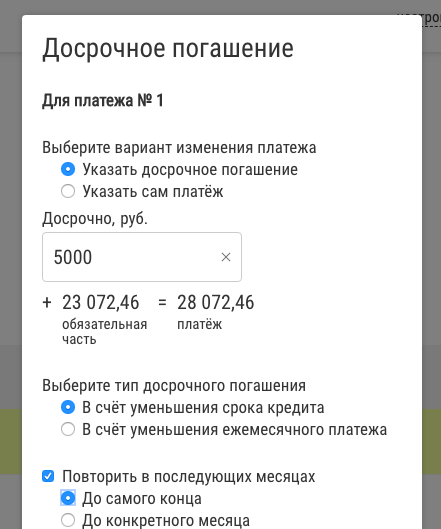

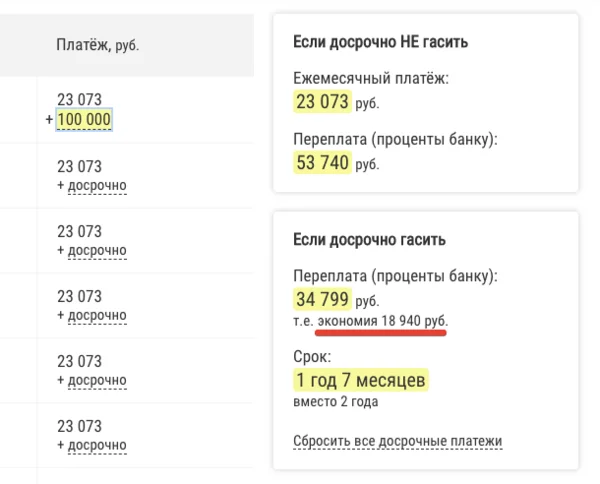

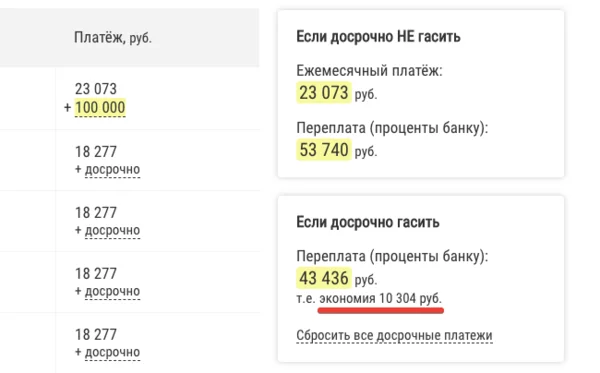

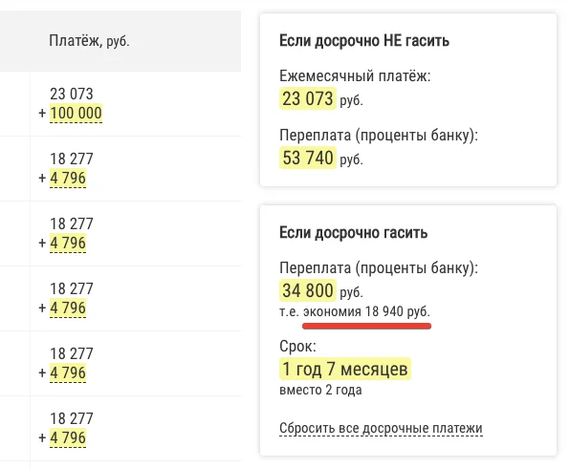

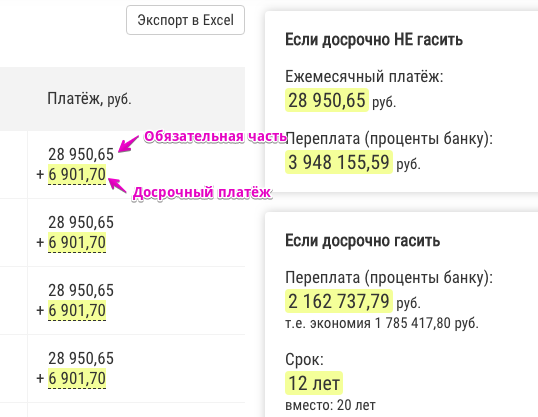

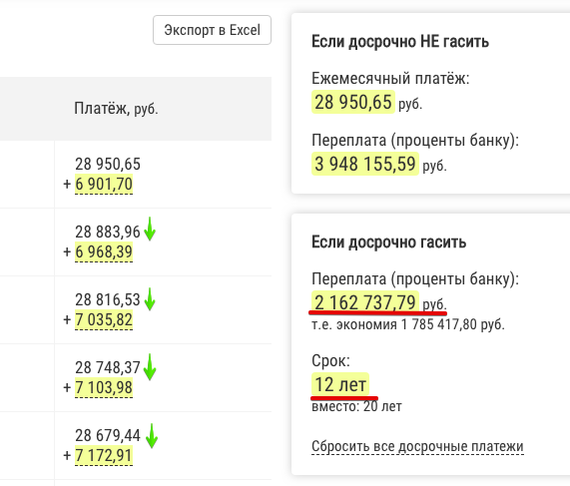

Если эту же сумму (35,9 тыс.) платить ежемесячно при изначальном сроке 20 лет, то есть 6,9 тыс. вносить досрочно, то ипотека будет выплачена за 12 лет с переплатой, как при 12 годах - ссылка на расчёт на кредитном калькуляторе.

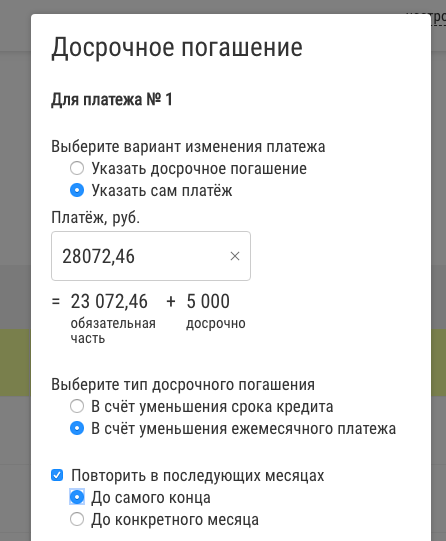

В данном случае все досрочные погашения внесены с уменьшением срока, но если вносить досрочку до 35,9 тыс. в месяц с уменьшением платежа, получим ту же картину по сроку и переплате:

Ежемесячно мы платим за пользование телом кредита. То есть за то, что, например, в августе мы пользовались 3 млн руб., в сентябре должны заплатить 25 тыс. При этом неважно, сколько впереди лет.

Совет брать на подольше не подходит тем, у кого проблемы с самодисциплиной. Если нужны внешние рамки, чтобы выплатить кредит быстрее - выбирайте не очень большой срок.