Квартиры-студии скоро могут исчезнуть с рынка недвижимости Татарстана. В недавнем майском указе Владимир Путин поставил цель - обеспечить граждан жильем не менее 33 кв.м на человека. После этого в Москве запретили проектирование квартир менее 28 кв.м.

В Казани уже сейчас в продаже больше полсотни таких квартир... Что с ними случится после нового указа и изменится ли рынок жилья в Татарстане, выяснил наш сомелье по недвижимости Тимур Гараев.

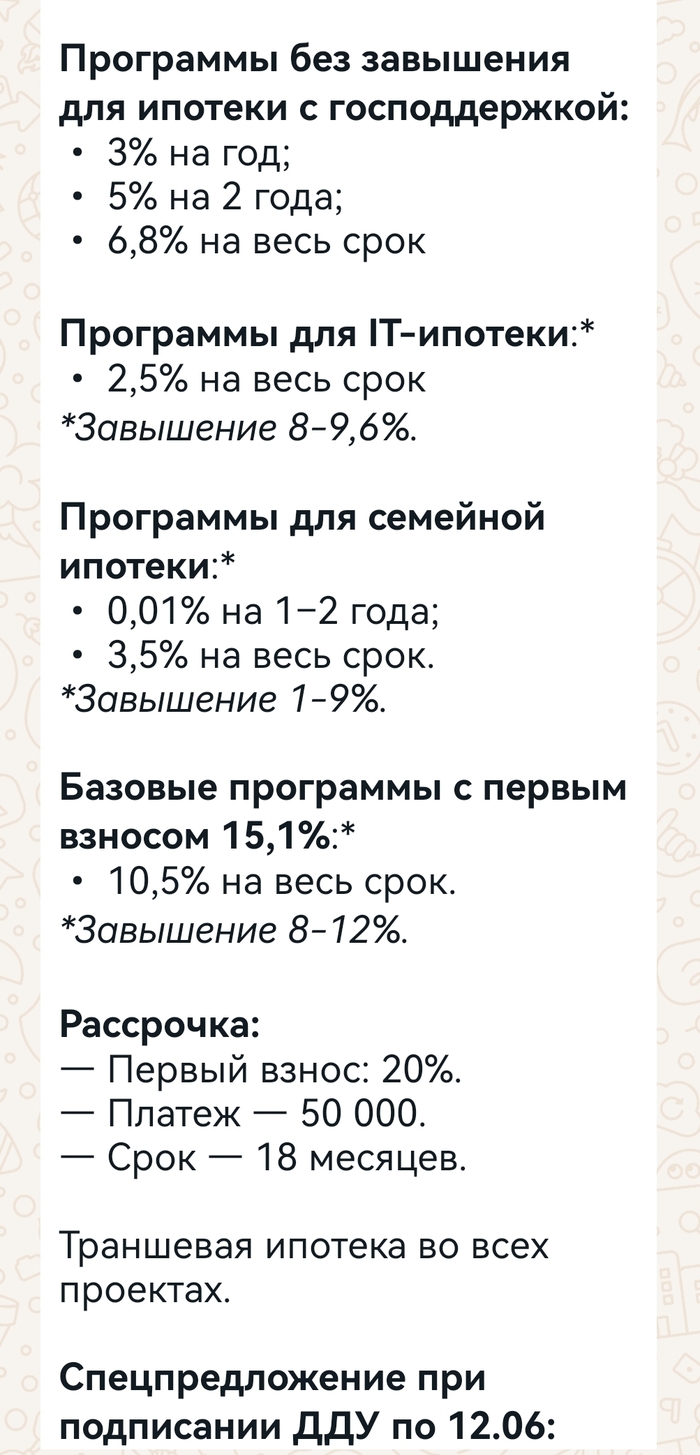

Совсем скоро, 1 июля льготная ипотека, те самые 6 млн под 8% с господдержкой, войдет в историю. Пока она еще действует, наш народ по-прежнему активно скупает новостройки. В мае в банки поступило на 35% больше заявок на ипотеку по льготным программам, чем в апреле. А по сравнению с прошлым маем рост вообще в два раза. Нетипичная история для месяца с кучей праздников. Однако то ли еще будет. Пик ажиотажа ждем в июне. А тем временем, к сожалению, цены у застройщиков продолжат расти. Похоже, за льготной ипотекой побежали все: кому надо и кому не надо…

В связи с этим вспомнилась мне одна любопытная история. Наверное, она типичная для нашего времени. Дело было в феврале, когда цены были еще приемлемыми и даже упали по сравнению с прошлым декабрем, обратился ко мне за консультацией с последующим подбором один знакомый знакомого, ну в общем вы поняли. Я всегда стараюсь вникать в проблемы клиентов, поэтому при встрече первым делом попытался выяснить формат будущей квартиры и для каких целей она приобретается. На что получил исчерпывающий ответ: мне все равно, все покупают, нужно использовать льготную ипотеку. На резонный вопрос, а что потом делать с этим жильем, последовал не менее исчерпывающий ответ: вы, мол, подберите, я куплю, а потом разберемся.

Случай, конечно, тяжелый, но что делать. Раз не дают покоя инвестору дешевые деньги от государства, стали мы с ним решать, что и как будем делать. Вернее, решал я, а он лишь кивал головой, соглашаясь с моими доводами. В итоге решили покупать студию под аренду в пределах МКАД и в пределах 8 млн. На выбор было подобрано три вполне приличных ЖК с готовой отделкой со сдачей в начале следующего года (а если повезет, то и в конце нынешнего). О чем и было рассказано клиенту с подробным описанием каждого ЖК и фото с места локаций. Клиент остался очень доволен и пошел выбирать. Договорились списаться на следующий день для начала бронирования выбранного ЖК. Бонусом шел промокод на скидку 3%, который с лихвой окупал затраты на консультацию и подбор.

Однако, не все так просто. На следующий день клиент, мягко говоря, удивил, написав, что он сам с усам и забронировал не просто студию, а евродвушку. Наверное, за ночь цены рухнули, подумал я, быстро полез смотреть сайт одного из застройщиков, но ожидаемо обвала не произошло. Все оказалось банальней. Клиент выбрал один из ЖК в Котельниках! Выбор странный, мягко говоря, ведь Котельники - перенаселенное гетто с большим количеством мигрантов. Ликвидность такой квартиры под вопросом, а метр вторички в рядом построенных кирпичных домах стоит в 1,5 раза дешевле. Да и сдать такую квартиру можно будет только специалистам из ближнего зарубежья, пусть и высококвалифицированным, которые в большинстве своем трудятся рядом на рынке Садовод. Плюс сам ЖК сдается больше чем на полгода позже, чем выбранные мной, а это значит вместо прибыли от сдачи (в выбранных мною ЖК арендный платеж покрывал бы ипотечный даже с учетом налога и квартплаты и еще оставалось немного на конфетки) будут убытки от ипотеки, пусть и небольшие.

На мой вопрос, почему не взяли студию в Москве за те же деньги? Она сдаваться будет лучше и дороже, причем гражданам России. Плюс большой риск - строительство выбранного ЖК без счета эскроу, кто бы что ни говорил про надежность застройщика. На что получил ответ, что студию сложнее продать (сильно выше стоимость за метр), а стоимость на начальном этапе та же. Эскроу же не бесплатен и добавляет несколько процентов к стоимости жилья. После сдачи квартиры преимущество сойдет на нет, а значит - это неокупаемые вложения. Вот такая вот странная логика.

Как я не пытался переубедить человека, бесполезно. Единственное, дал ему промокод, и он забронировал другой лот, который со скидкой получился дешевле. Хоть мои услуги и окупились, но полного удовлетворения от подбора я не получил. А вот клиент остался моей работой очень доволен. Вскоре от него пришли на подбор один за другим два человека. Одним словом, неизвестно где найдешь, а где потеряешь. Надеюсь, человек не сильно потеряет в Котельниках.

Самый популярный способ распорядиться материнским капиталом — улучшить жилищные условия. Только в 2023 году эту возможность использовали более 677 тысяч семей. Расскажем, кто может получить маткапитал, на какую сумму рассчитывать и как купить квартиру, используя эти средства, в 2024 году.

Жилой район «Прокшино» с собственной набережной строится в окружении живописных лесопарков, в 500 метрах от действующей одноимённой станции метро

Кто может получить

Материнский капитал — это выплата от государства, которую получают семьи при рождении или усыновлении:

первого ребенка — после 1 января 2020 года;

второго или последующих детей — после 1 января 2007 года.

Господдержку обычно назначают мамам, но, если мужчина — единственный усыновитель, мать детей лишена родительских прав или умерла, маткапитал получает отец.

В 2024 году появилось дополнительное условие: родители должны быть гражданами РФ на момент рождения ребенка, а сам малыш — получить российское гражданство по рождению.

На территории «Деснаречья» предусмотрено всё для семейного отдыха: игровые зоны, открытые кинотеатры, веревочный парк, площадки для барбекю и многое другое

Каким может быть размер маткапитала

Материнский капитал индексируется каждый год по фактической инфляции. С февраля 2024 года суммы выплат увеличились на 7,4% и составили:

630 381 руб. — на первого ребенка;

833 025 руб. — на второго или последующих детей;

202 644 руб. — доплата на второго ребенка, если семья уже получила маткапитал на первенца.

Многие регионы выплачивают дополнительные суммы при рождении детей, они называются региональным материнским капиталом. Условия получения и размеры отличаются, но помощь от местных властей не заменяет федеральную выплату, а дополняет ее.

Прибавку к материнскому капиталу можно получить при покупке квартиры в жилых комплексах ГК «A101». Добавим к сумме вашего сертификата от 40% до 350% на первого ребенка и от 30% до 270% — на второго! Выбирайте квартиру в строящихся проектах ГК «А101» в Москве: окончательная сумма скидки зависит от номинала вашего сертификата и от количества комнат в квартире.

Все дворы в «Скандинавии» свободны от машин, на территории более 15 тысяч деревьев и кустарников, три крупных природных ручья с благоустроенными берегами

Как оформить

Электронный сертификат придёт в личный кабинет на Госуслугах автоматически. Он должен появиться там в течение трех недель после регистрации рождения ребенка. Если вы не пользуетесь порталом Госуслуг, можно получить бумажный сертификат лично через МФЦ или территориальное отделение Социального Фонда (СФР).

На что можно потратить

Потратить материнский капитал можно строго в соответствии с законом. Среди доступных вариантов: образование детей, формирование накопительной части пенсии матери, покупка или строительство жилья, досрочное погашение ипотеки.

Если у семьи невысокий доход, можно подать заявку на ежемесячную выплату из маткапитала, пока ребенку не исполнится три года. Ещё есть возможность компенсировать расходы на товары для детей-инвалидов. Единственное условие — эти товары должны входить в утверждённый список.

Дворы «Бунинских кварталов» будут комфортно зонированы: появятся места для отдыха, детских развлечений, территория для спорта и командных игр, pet-friendly пространство

Как использовать маткапитал для покупки жилья

Всю сумму маткапитала или её часть можно выгодно потратить на улучшение жилищных условий. Если берёте квартиру или дом в ипотеку, использовать сертификат можно сразу после его получения, для покупки недвижимости за собственные средства придётся подождать, пока ребенку исполнится три года.

Порядок действий при покупке жилья в новостройке и на вторичном рынке с использованием маткапитала состоит из нескольких шагов:

Выберите квартиру. Ограничений практически нет, главное, чтобы жилье не было аварийным и находилось в России.

Заключите договор о покупке квартиры. В него обязательно впишите, что при оплате используете маткапитал.

Зарегистрируйте сделку в Росреестре. Это можно сделать на сайте Росреестра или лично в МФЦ. Для клиентов ГК «А101» доступна онлайн-регистрация прямо во время сделки.

Подайте заявление на распоряжение маткапиталом. Если берёте ипотеку, заявление примет банк. При покупке за свои средства отправьте его через личный кабинет на сайте СФР или Госуслуги. Ещё можно подать заявление в отделении Социального Фонда или МФЦ.

Дождитесь одобрения. СФР одобрит заявку в течение десяти дней и переведёт деньги продавцу, застройщику или банку-кредитору по указанным в договоре реквизитам.

Выделите доли. У супругов и детей обязательно должны быть доли в новой квартире, в противном случае это будет нарушением закона. Если вы покупаете жильё в ипотеку, выделять доли нужно в течение полугода после погашения ипотеки и снятия обременения. В остальных случаях у вас есть шесть месяцев после регистрации права собственности. Соглашение о выделении долей нужно зарегистрировать в Росреестре, сделать это можно через МФЦ.

Для юных жителей «Испанских кварталов» построены три детских сада, две школы, открыты развивающие центры

С увеличенным маткапиталом от ГК «А101» мечта о собственном жилье станет ближе! А купить квартиру в кредит будет легче благодаря ипотечному сервису «ОДОБРЕНО!»: достаточно заполнить одну анкету, и программа рассчитает условия сразу по всем банкам. Заявку можно отправить в один клик.

Группа компаний «A101» — один из крупнейших девелоперов Москвы. Мы строим современные жилые комплексы с продуманным благоустройством и собственной образовательной экосистемой, включающей уникальные школы и детские сады. ГК «А101» входит в перечень системообразующих предприятий экономики России и сотрудничает с крупными банками.

➡️ Родители обязаны обеспечить совершеннолетних детей собственной квартирой, считают 38% молодых россиян. При этом только 13% рассказывают, что квартиру им уже купили или планируют купить родители. Это следует из результатов опроса девелопера Level Group.

🔎 Согласно исследованию, 34% молодых людей не рассчитывают на родителей в решении квартирного вопроса, полагая, что взрослый человек может и должен купить себе квартиру самостоятельно. 23% готовы взять ипотеку в ближайшие пять-десять лет, а 15% планируют купить квартиру без кредита в течение 10 лет.

🔗 Почти каждый пятый опрошенный (17%) вообще не задумывается о вопросах жилья, а 8% считают покупку квартиры невозможной даже в перспективе. При этом 14% респондентов рассказали, что не планируют покупать свою квартиру и будут жить в съемной. Выйдя замуж или женившись на человеке, имеющем квартиру, решить проблему жилья надеются 12% зумеров, а 5% хотят получить квартиру в наследство от бабушки и дедушки.

Больше интересного в режиме онлайн в телеграм канала, ссылка в профиле.

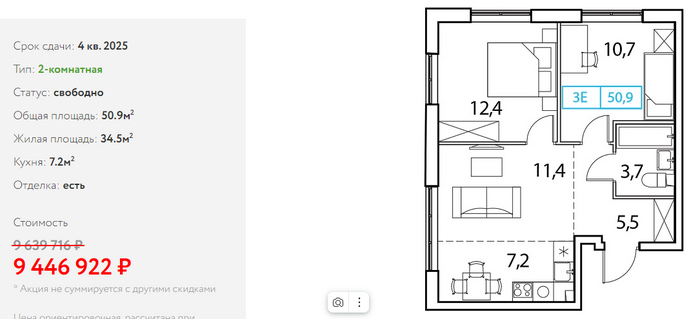

Сегодня взяли семейную ипотеку и подписали договор, к концу 2025 года ребята заедут в двушку в 50 кв.м с отделкой) Я довольная как удав!

Вот такая недалеко от Зеленограда) Не именно эта, но примерно такая же. Да, конечно, без вида на Кремль, зато своя и без первоначального взноса.

Конечно, без ПВ, особенно новостройки, сейчас купить сложно. Да и на вторичке, в связи с высокими ставками, эта история заглохла.

Некоторые начали выбирать застройщиков которые оплачивают кэшбэк (занял у друга на ПВ, оформил ипотеку, получил кэшбэк, вернул долг. жаль, что не у каждого друга есть возможность одолжить пару миллионов на несколько месяцев).

Кто-то, чтобы успеть оформить по 6% ипотеку - взял потреб на ПВ под 21% годовых.

У нас получились такие цифры:

Квартира у застройщика стоит - 9 335 325 рублей.

Первоначальный взнос - 2 833 954 рублей.

Сумма ипотечного кредита - 11 265 320 рублей.

Срок - 30 лет.

Ежемесячный платеж - 67 541 руб.

Через 2 месяца клиент получит 1 867 065 руб кэш бэк, внесет его в частично досрочное погашение и платеж станет 44 740 рублей

Расходы по сделке:

Комиссия - 99 000 рублей

ЭР - 12 000 руб

Страхование жизни и здоровья - 45 000 рублей.

Итого, личных денег клиентом потрачено - 156 000 рублей.

Внимательный человек может сделать замечание: "Извольте, как это без первоначального взноса, если вот же выше указано - "Первоначальный взнос".

А я Вам отвечу: да, первоначальный взнос есть, но он был заложен в тело кредита.

Личных денег - 156 000! Итоговая сумма ипотеки - около 9,4 млн.

Конечно, это не простая сделка от застройщика - пришлось провернуть финт ушами. И да, ПВ был взят в долг. За 99 000 рублей.

Естественно, так получится не с каждым объектом и даже не во всех городах. Как минимум, ограничением является кредитная репутация заемщика и максимальный размер льготного кредита. Ну и время(

А так - вполне рабочая стратегия. Можно повторить :) Так что, работайте с правильными риэлторами ;)

Ребят , у кого есть опыт покупки новостройки по траншевой ипотеке ( когда договор кп оформил - деньги на эксроу счету , а платежи по ипотеке начинаются когда квартира вводиться в эксплуатацию ) . Какие подводные камни , на деле все так радужно как говорится ?