Заглядывая в будущее. 29.08.2024

ЦБ описал базовый и три альтернативных сценария развития экономики до 2027 года.

https://www.kommersant.ru/doc/6921039?from=vertical_lenta

Центральный банк Российской Федерации сегодня опубликовал "ОСНОВНЫЕ НАПРАВЛЕНИЯ ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА 2025 ГОД И ПЕРИОД 2026 И 2027 ГОДОВ. Проект от 29 августа 2024 года"

https://www.cbr.ru/Content/Document/File/164702/on_2025(2026...

Документ более чем интересный, и предполагает четыре сценария развития нашей страны на период до 2027 года включительно.

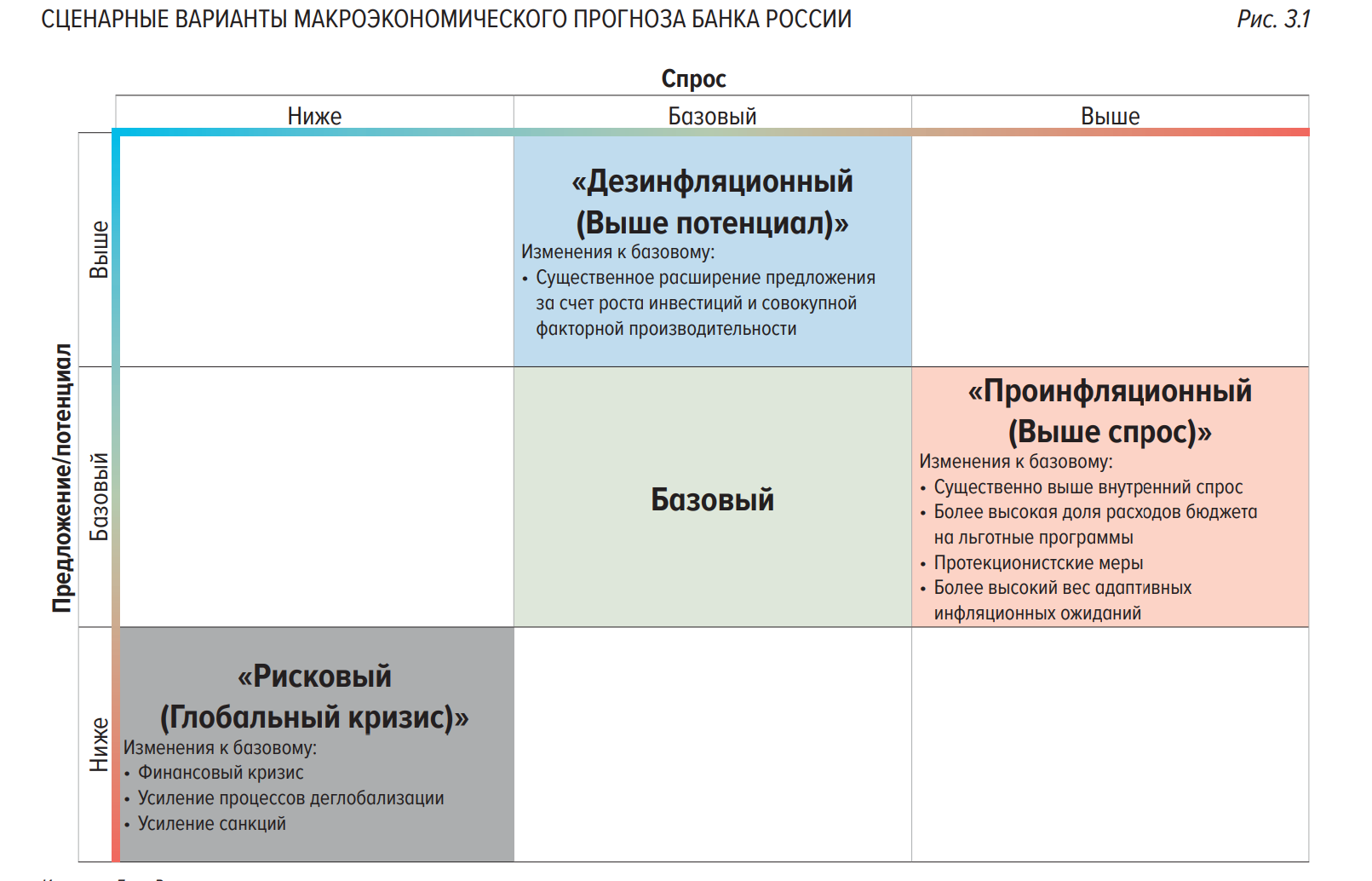

Базовый сценарий

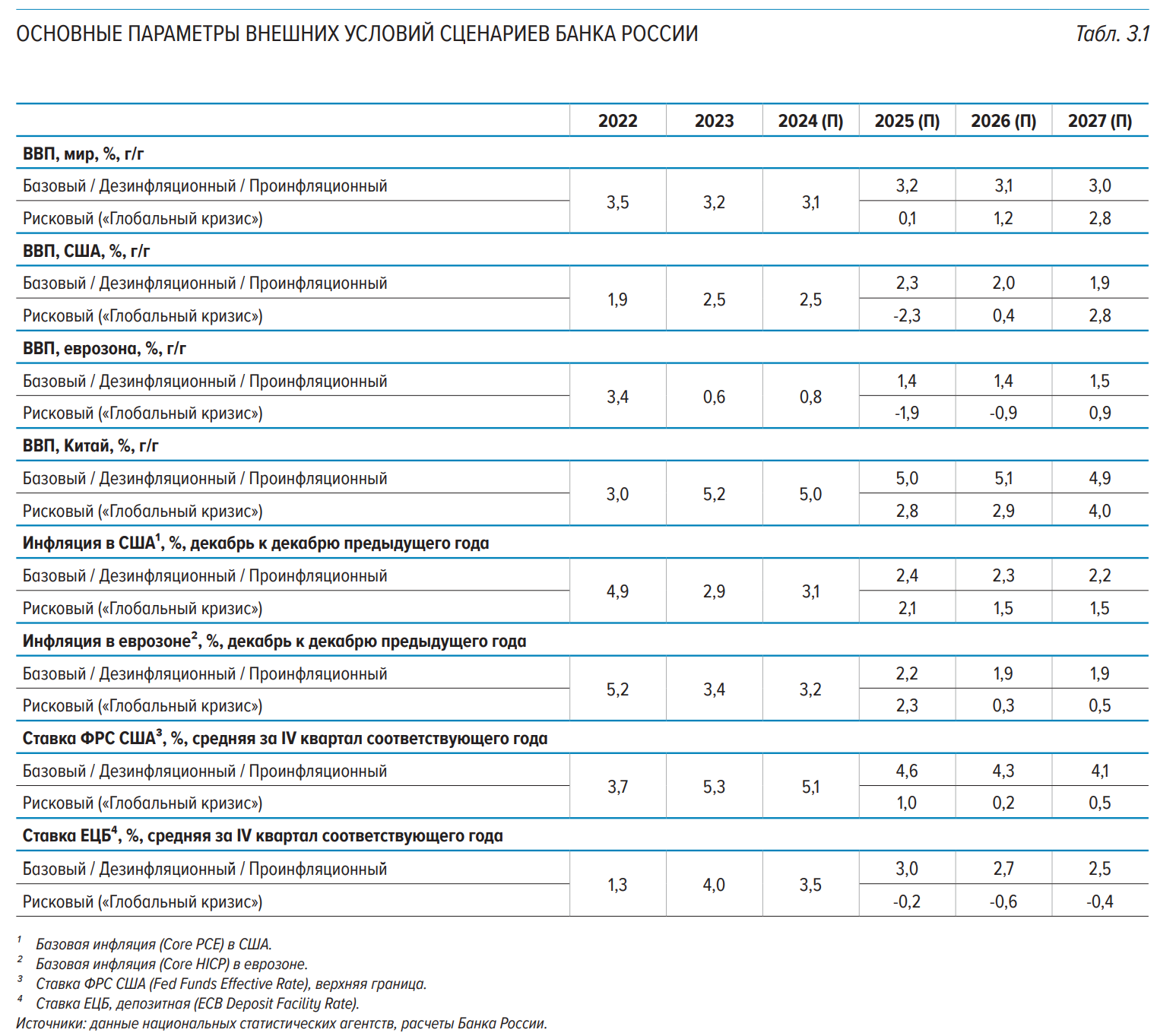

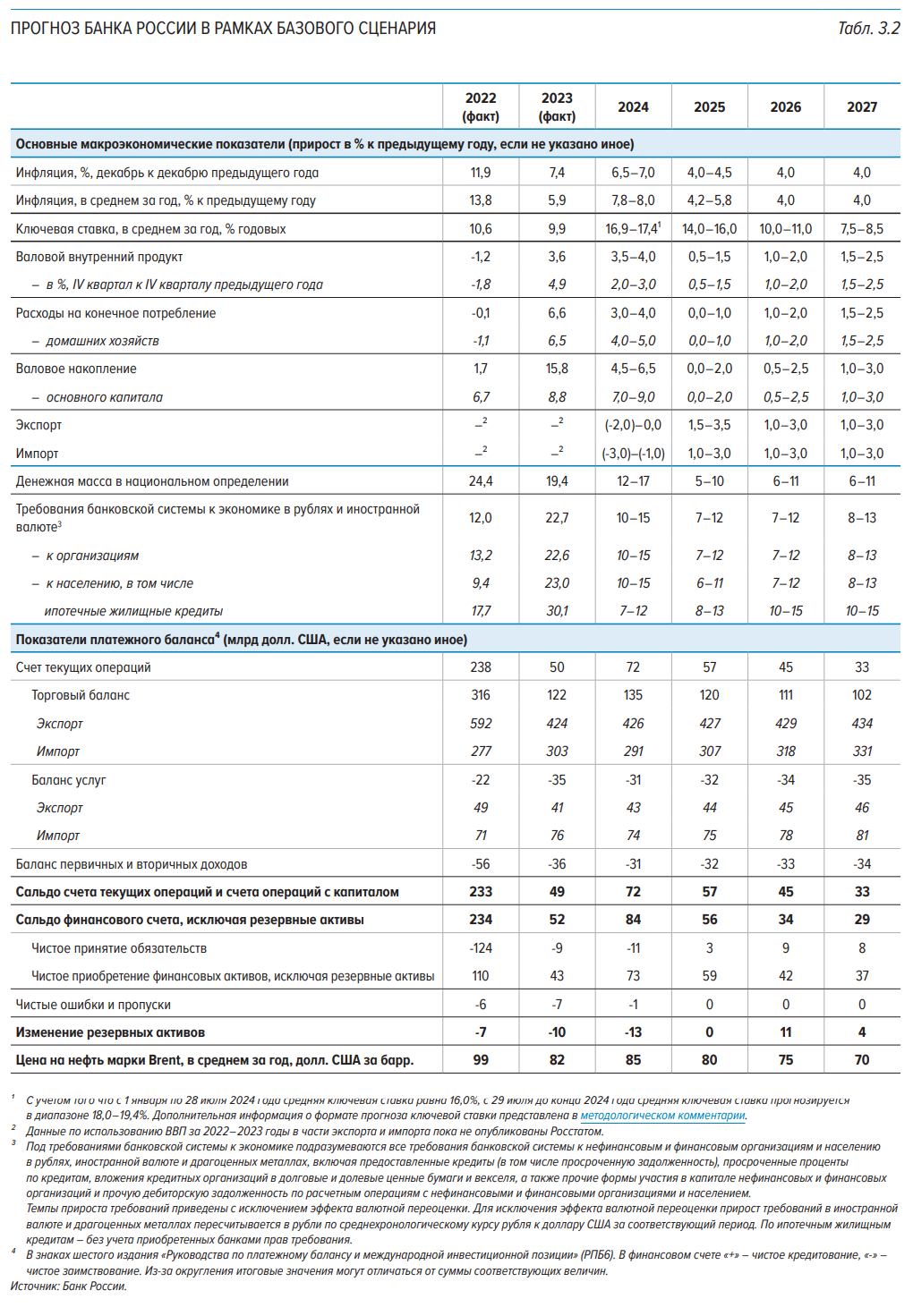

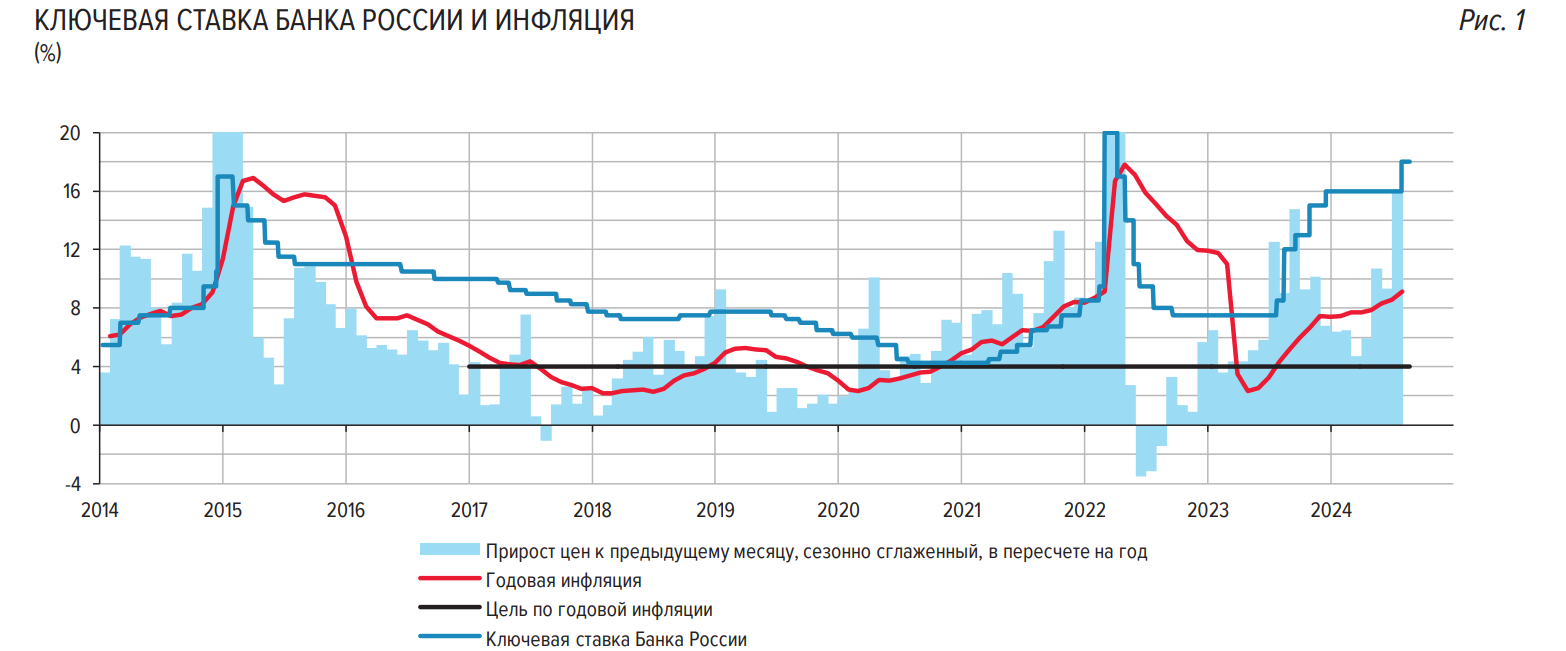

Данный сценарий предполагает, что уже в 2025 году инфляция замедлится до 4,0–4,5% и в дальнейшем будет находиться вблизи 4%. Для этого ЦБ намерен поддерживать жесткие денежно-кредитные условия, в том числе за счет высокой ключевой ставки. По прогнозу ЦБ, в 2024 году средняя ключевая ставка будет находиться в диапазоне 16,9–17,4% годовых, в 2025 году: 14–16%, в 2026 году: 10–11% годовых.

В 2027 году, как рассчитывает регулятор, ключевая ставка вернется в долгосрочный нейтральный диапазон 7,5–8,5%. ВВП в 2024 году вырастет на 3,5–4%, в 2025–2026 годах темпы роста замедлятся.

// Не верю. В настоящее время экономика России получает достаточно сильный "кейнсианский импульс развития" (государственное финансирование экономики), и признаков к ослаблению данного импульса, по меньшей мере, до конца 2025 года, лично я не вижу.

Резюме: базовый сценарий ЦБ РФ, с моей точки зрения, не является базовым. Это, скорее, оптимистический сценарий, для реализации которого лично я заметных предпосылок не отмечаю.

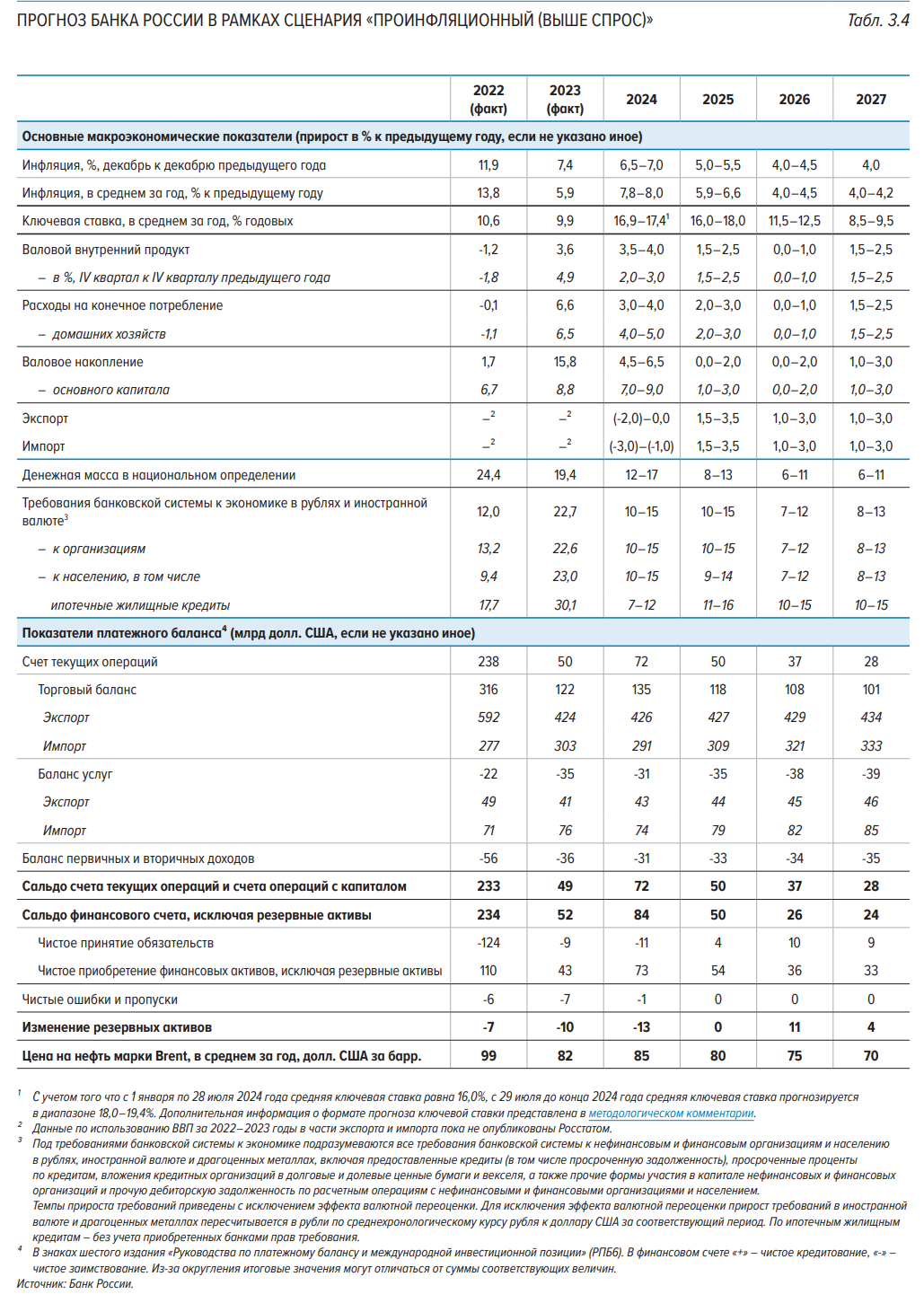

Про-инфляционный сценарий.

По тексту данного сценария, рынок труда остается жестким, то есть безработица находится на уровнях, значительно ниже нормальных, а спрос на специалистов заметно превышает предложение.

Предусматривается расширение предложения, которое, в свою очередь, приведет к повышенному инвестиционному спросу.

Давление на инфляцию усилится за счет высокого внутреннего спроса и роста издержек предприятий на оплату труда. Этот сценарий также предполагает более высокие расходы бюджета на программы льготного кредитования.

При высоком инфляционном давлении Банк России начнет проводить еще более жесткую денежно-кредитную политику. Тогда в 2025 году средняя ключевая ставка будет находиться в диапазоне 16–18% (+2 п.п. к базовому сценарию), в 2026 году — 11,5–12,5% (+1,5 п.п.), в 2027 году — 8,5–9,5% (+1 п.п). Инфляция замедлится до целевого уровня 4–4,5% только в 2026 году и закрепится на 4% к 2027 году. При этом, уровень ВВП на конце прогнозного периода будет совпадать с уровнем ВВП в базовом сценарии.

// Верю. Почти. Именно этот сценарий представляется мне наиболее реалистичным. С небольшой поправкой: ВВП страны в 2024 году вырастет более, чем на 4%, в 2025 и 2026 годах темпы роста ВВП может быть и замедлятся, но рост не будет меньше, чем 3%. Более того, этот сценарий соответствует моему предположению к движении к "экономике высоких цен", признаки которого начали просматриваться в текущем году.

Резюме: Именно про-инфляционный сценарий представляется мне базовым. Скорее всего, развитие страны пойдёт именно по этому сценарию. И это хорошая новость (с), т.к. повышенная (не галопирующая, а именно повышенная, в пределах 10% инфляция) является неизбежной платой за переход от экономики низких цен к экономике высоких цен.

https://ru.wikipedia.org/wiki/Список_стран_по_ВВП_(ППС)

https://ru.tradingeconomics.com/russia/gdp

Пояснения: "Экономика высоких цен" это экономика, в которой ВВП по номиналу (в долларах США) примерно равно ВВП по паритету покупательной способности (ППС). Экономика высоких цен предполагает, что граждане и предприятия зарабатывают в своей стране столько же, сколько зарабатывали бы в "развитых" странах, например, в США. Основные примеры:

1. США. ВВП ППС равно ВВП по номиналу, т.е. в этой стране нормальные цены и нормальные зарплаты.

2. Швейцария. ВВП ППС меньше, чем ВВП по номиналу, т.е. в этой стране слишком высокие цены и зарплаты.

3. Германия. ВВП ППС немного больше, чем ВВП по номиналу, т.е. в этой стране зарплаты и цены чуть ниже, чем нормальные.

4. Россия. ВВП ППС более, чем в три раза выше, чем ВВП по номиналу. Получается, что в России цены и зарплаты более, чем в три раза ниже нормальных.

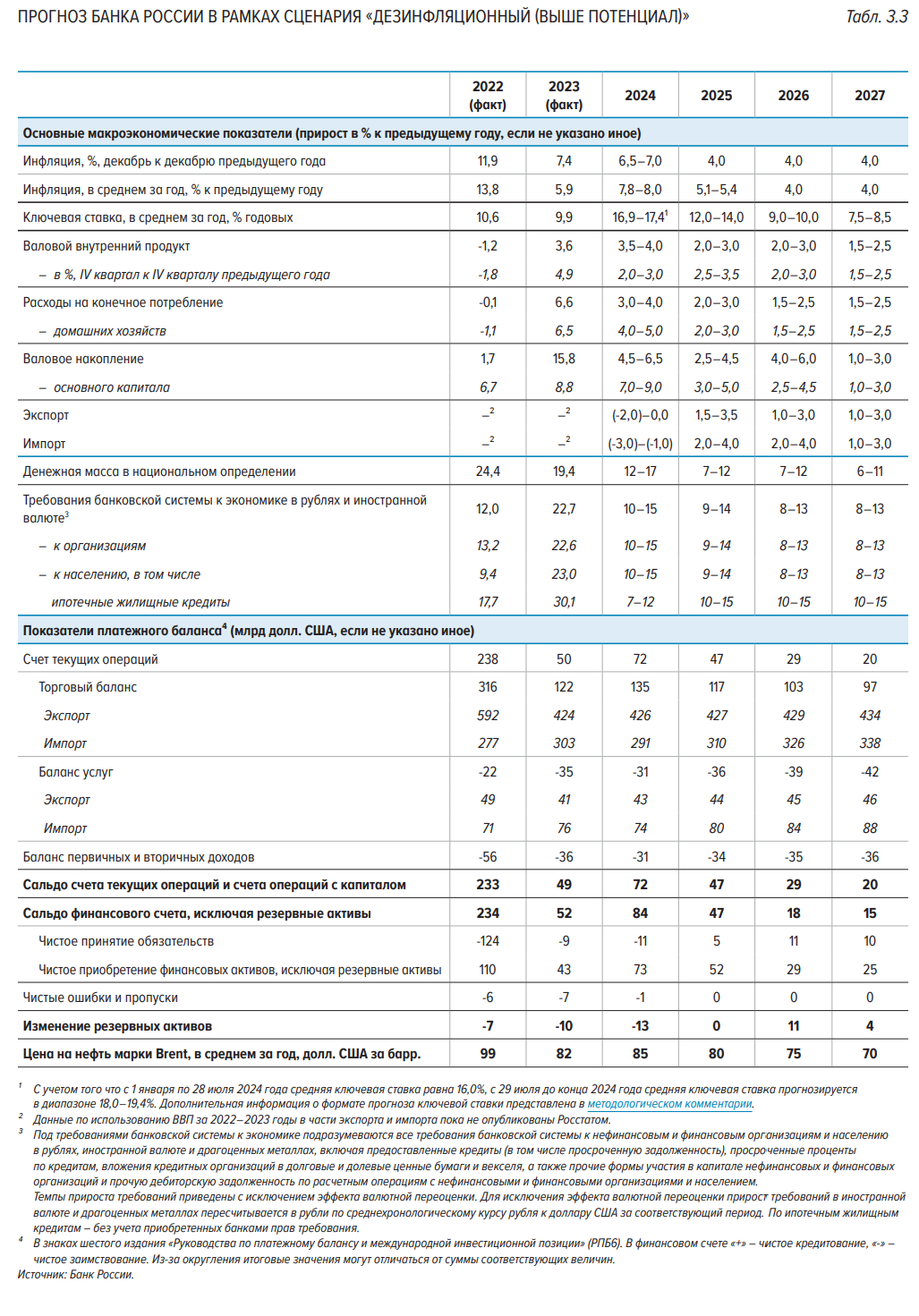

Дез-инфляционный сценарий

Предполагает более существенное привлечение инвестиций в основной капитал и более высокие темпы прироста совокупной факторной производительности (совокупность факторов, влияющих на выпуск продукции, за исключением затрат труда и капитала). В отличие от базового сценария в дез-инфляционном динамика ВВП складывается позитивнее за счет более высоких темпов роста конечного потребления и валового накопления.

Инфляционное давление в дез-инфляционном сценарии снижается быстрее, чем в базовом. При таких условиях регулятор сможет раньше перейти к снижению ключевой ставки. В результате, согласно прогнозу ЦБ, средняя ключевая ставка в 2025 году будет находиться в диапазоне 12–14% годовых (-2 п.п. к базовому сценарию), в 2026 году — 9–10% (-1 п.п.). В 2027 году, как и в базовом сценарии, она вернется в долгосрочный нейтральный диапазон 7,5–8,5%.

// Не верю совершенно. Для перехода к этому сценарию необходимо сочетание положительной внешней и внутренней конъюнктуры. То есть не только внутренние производители должны вдруг начать вкладывать в развитие своих производств намного больше, чем сейчас, а граждане вместо массированной траты денег положить основную массу свободных ресурсов на депозиты в банк, но и с внешней стороны должны наметиться улучшения, которые позволят это делать. Получается, что для реализации данного сценария необходимо не только изменение потребительского и производственного поведения граждан и фирм, но и внешние улучшения - например, ослабление санкционного давления.

Резюме: фантастика.

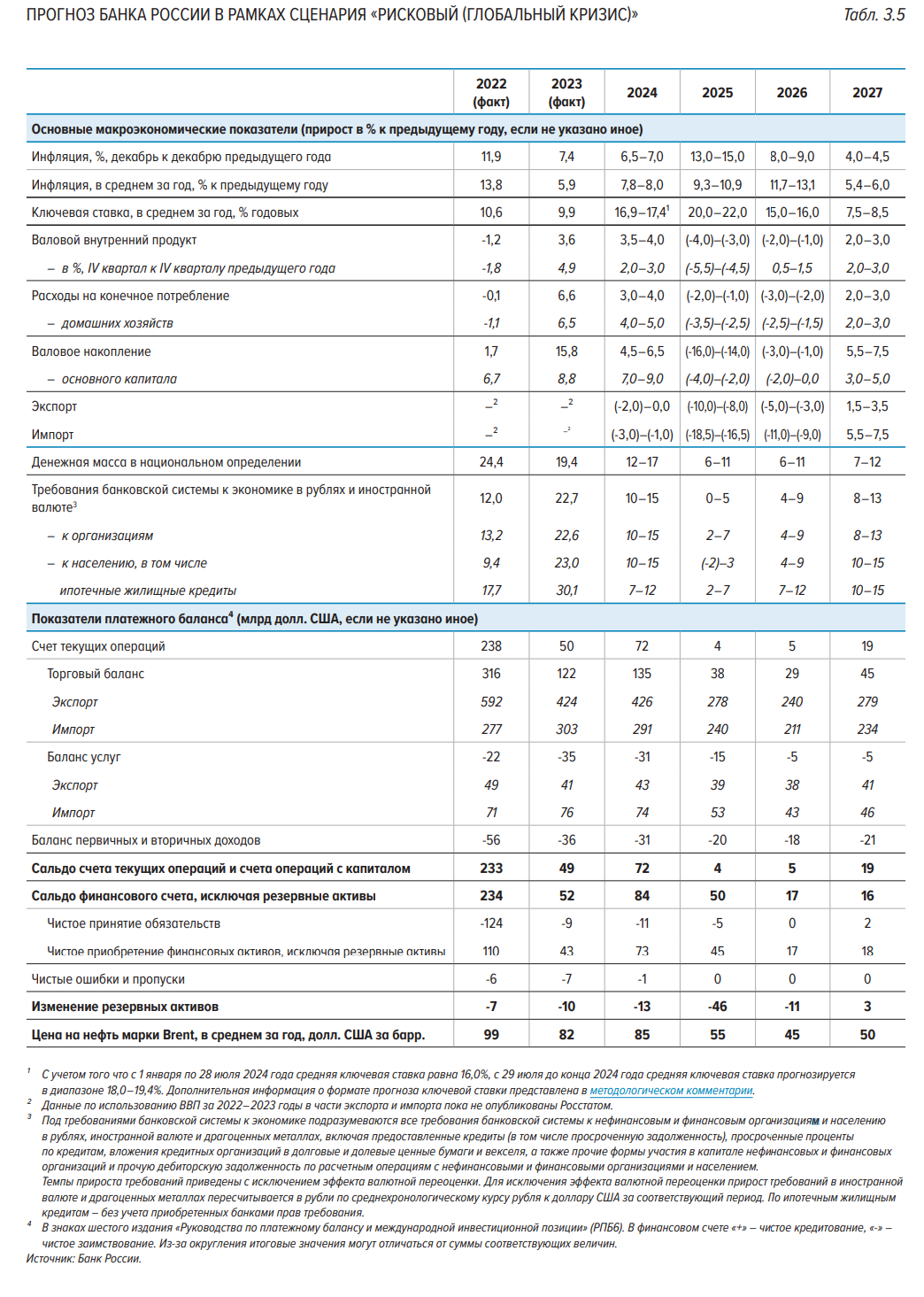

Рисковый сценарий.

Значительно ухудшаются внешние условия. Происходит возникновение дисбаланса на финансовых рынках развитых стран, который приведет к мировому финансовому кризису в 2025 году. Этот сценарий предполагает, что на фоне рецессии в крупнейших экономиках упадет мировой спрос. При этих условиях сокращение выпуска российской экономики будет продолжаться два года. В 2025 году ВВП снизится на 3–4%, а в 2026 году — на 1–2%. К росту в 2–3% экономика России перейдет только в 2027 году. Инфляция в 2025 году вырастет до 13–15%, ключевая ставка в среднем составит 20–22% годовых (+ 6 п.п. к базовому сценарию). К показателю в 4% инфляция приблизится только к концу 2027 года.

// Печально, но этот сценарий вполне возможен. Экономика "развитых стран" демонстрирует признаки возможного кризиса. Кроме этого, мировых кризисов давно уже не было, хотя поводов было достаточно. Спасали откровенно кейнсианские меры. Спасут ли в очередной раз - не ясно.

https://lindeal.com/trends/top-11-samykh-krupnykh-mirovykh-e...

https://journal.tkbip.ru/2023/07/24/istoria-finansovyh-krizi...

Резюме: к глубокому сожалению, вероятность реализации данного сценария существует.

Другие важные положения документа:

1. Инфляционная политика.

Банк России устанавливает постоянную количественную цель по инфляции и объявляет ее, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии экономических решений. Цель денежно-кредитной политики Банка России – годовая инфляция вблизи 4%. Цель по инфляции действует на постоянной основе.

// ЦБ будет ужесточать свою политику, пока не добьётся инфляции по Росстату в 4%. С другой стороны, правительство будет расширять свои льготные программы, и стимулировать экономику вливанием средств. Это затрудняет достижение цели ЦБ. Так что в ближайшие годы, скорее всего, ставка ЦБ не будет заметно снижена.

2. Курс.

Банк России придерживается режима плавающего валютного курса. Это означает, что курс иностранной валюты к рублю определяется рыночными силами – балансом спроса и предложения иностранной валюты на валютном рынке. Банк России не устанавливает целевых ориентиров и ограничений по уровню курса или темпам его изменения и не проводит операций с иностранной валютой, чтобы определять динамику курса. При этом Банк России может проводить операции на валютном рынке для поддержания финансовой стабильности.

// ЦБ не будет вмешиваться с интервенциями, если курс будет меняться плавно. То есть, если рубль в 2025 году будет дешеветь к доллару со скоростью 1% в месяц - ЦБ это устроит, и никаких интервенций не будет. А вот если на рынке будут скачки по 5 и более процентов в день - ЦБ выйдет на рынок с интервенциями, или введёт какие-то ограничения на движение капитала. ЦБ всё равно, какой курс рубля к доллару. Главное, чтобы не скакал.

3. Открытость и взаимодействие.

Коммуникация о решениях по денежно-кредитной политике влияет на ожидания и поведение экономических агентов и является важным инструментом денежно-кредитной политики. Ожидания участников экономики существенно влияют на экономику в целом и на инфляцию в частности. Чтобы меры центрального банка были более действенными, важно привязать инфляционные ожидания населения и бизнеса к цели по инфляции, то есть заякорить. Для этого необходимо, чтобы участники экономических отношений доверяли Банку России и его денежно-кредитной политике. Доверие формируется при успешном достижении цели по инфляции и понимании обществом политики центрального банка. Банк России стремится быть максимально открытым.

// И это ему, в отличие от, например, Росстата, удаётся. Прошу обратить внимание, что именно ЦБ постоянно публикует в открытом доступе обзоры, аналитику, прогнозы. Причём довольно часто публикации ЦБ не соответствуют текущей правительственной линии. Даже нынешняя ключевая ставка очевидно идёт вразрез с тем, что хотело бы видеть правительство на рынке кредитования. Именно поэтому я всегда уделяю значительное внимание к публикациям ЦБ в своих постах. Именно публикации ЦБ содержат наиболее взвешенную оценку ситуации и наиболее релевантные прогнозы.

4. Порядок принятия решений в ЦБ РФ.

Банк России принимает решения по денежно-кредитной политике на основе макроэкономического прогноза, поскольку они влияют на динамику цен с временным лагом. Прогноз Банка России – это согласованное мнение членов Совета директоров Банка России о будущих экономических тенденциях и показателях. В его основе лежат результаты модельных расчетов по широкому комплексу современных количественных моделей, описывающих экономическую динамику.

// Ещё одна причина доверять прогнозам ЦБ. ЦБ относительно независим от правительства. И прогнозы ЦБ не содержат политической подоплёки. Чистая экономика.

5. Льготное кредитование.

При проведении денежно-кредитной политики Банк России учитывает существенно увеличившийся объем кредитования экономики по различным льготным программам, слабо чувствительного к изменению ключевой ставки. Объем таких операций значителен. Сохранение программ льготного кредитования на протяжении длительного времени препятствует эффективной реализации денежно-кредитной политики. Ставки по льготным кредитам, как правило, очень слабо зависят от денежно-кредитной политики. Поэтому наращивание объемов льготного кредитования смягчает денежно-кредитные условия в экономике. Чем больше доля льготных кредитов в объемах рынка, тем более сильное изменение ключевой ставки требуется, чтобы в нужной степени повлиять на кредитную активность, спрос и инфляцию. Снижение ставки для одних групп заемщиков сопровождается ее повышением для всех остальных. В итоге льготный кредит оплачивают как налогоплательщики (через бюджетное субсидирование), так и «не-льготные» заемщики (через кредитование по более высокой рыночной ставке).

// Предполагаю, что тенденция на сокращение льготного кредитования для граждан сохранится. По крайней мере, уйдут льготы "по площадям", типа льготной ипотеки для всех на все новостройки. Останутся действительно адресные программы, например, для многодетных и военных. Надеюсь, что появится и льготная ипотека для врачей и учителей. Сокращения льготного кредитования в промышленности и сельском хозяйстве в ближайшие годы не предполагаю, т.к. эти отрасли надо развивать.

Итоговое резюме:

Три из четырёх сценариев развития: базовый, про-инфляционный и дез-инфляционный в целом являются вполне позитивными, и даже худший из них (и наиболее вероятный) - про-инфляционный, более чем неплох, учитывая внешний негатив и начало движения экономики России в сторону "экономики высоких цен". А вот рисковый сценарий, предполагающий внешний шок - откровенно пугает. Впрочем, на вероятность развития событий по этому сценарию, ни ЦБ РФ, ни правительство никак повлиять не может. Если в "развитых странах" бабахнет, мало никому не покажется. Единственно что даёт некоторую надежду на относительно спокойный "переход через мировой финансовый кризис" это то, что стараниями тех же "развитых стран" Россия несколько дистанцирована от мировой "долларовой" экономики, и нам отлетит меньше, чем тем странам, которые напрямую в эту "долларовую" экономику вовлечены.

С Вами - AlexRadio. На связи!

P.S. Очень рекомендую почитать исходный документ:

https://www.cbr.ru/Content/Document/File/164702/on_2025(2026...

Он написан хорошим языком, с пояснениями и комментариями. Интересное.