Восемнадцать мне уже. 27.07.2024

Вчера ЦБ РФ поднял ключевую ставку до 18%.

Рассмотрим ситуацию по первоисточнику.

https://cbr.ru/press/event/?id=18869

Картинка создана Алисой по запросу "Рыженькая девушка в очках из Центрального Банка"

Предпосылки

1. Инфляция не снижается, а растёт.

2. Потребительская активность не снижается.

3. Положительный разрыв в экономике не сокращается, жесткость рынка труда растёт.

4. Реализовались новые проинфляционные риски, связанные с санкциями.

https://cbr.ru/press/event/?id=18869

Комментарии: ЦБ // АР.

https://cbr.ru/press/event/?id=18869

1. Инфляция в II квартале ускорилась, даже если вычесть индексацию тарифов ЖКХ. Инфляционные ожидания населения растут три месяца подряд. Ценовые ожидания компаний остаются повышенными. Прогноз инфляции на этот год повышен до 6,5–7,0%.

// Прогноз ЦБ по инфляции будет превышен. Россия начала движение от "экономики низких цен" к "экономике высоких цен", т.е. сейчас довольно быстро растут и цены, и зарплаты. Судя по тому, что ЦБ не может данный процесс остановить, он приобрёл характер экономической реальности, и будет продолжаться до тех пор, пока масштаб цен и зарплат в РФ не подтянется к масштабу цен в США и/или ЕС, а ВВП ППС не сравняется с ВВП в долларах США или евро "по номиналу". Это не быстро, это годы. Процесс однозначно оценивается как положительный, т.к. именно соразмерность масштаба цен (примерное равенство ВВП ППС и ВВП по номиналу) и является признаком развитости экономики. Но платой за это является высокая инфляция.

Напомню свой прогноз по инфляции на 2024 год - около 9%.

Что было, что будет... 30.12.2023

Кстати, кто-то шутил, что скоро средняя ЗП по России будет 200к. Будет. Примерно к 2032 году. Правда, цены тоже вырастут, 200к в 2032 году будут соответствовать примерно 100 к в ценах 2024 года.

2. Темпы роста ВВП в I и II кварталах оставались высокими, при этом инфляция ускорялась. Это означает, что экономика по-прежнему находится в состоянии значительного перегрева. Резервы рабочей силы и производственных мощностей практически исчерпаны. Нехватка этих ресурсов может привести к ситуации, когда темпы роста экономики будут замедляться, несмотря на все попытки стимулировать спрос. И весь стимул будет уходить в ускорение инфляции. По сути, это сценарий стагфляции. И остановить ее можно будет лишь ценой глубокой рецессии.

ЦБ повысил оценку роста экономики на этот год до 3,5–4,0%. В следующем году темпы замедлятся до 0,5–1,5%. К 2027 году экономика выйдет на сбалансированные темпы 1,5–2,5%.

// Не могу согласиться с ЭСН в полной мере. ЦБ рассматривает сценарий интенсификации экономики, т.е. роста не за счёт привлечения большего количества работников, а за счёт повышения производительности труда, как сложно реализуемый из-за санкций. Лично я считаю, что ЦБ недооценивает отечественный бизнес. Нехватка трудовых ресурсов уже сейчас успешно компенсируется АИ в сферах умственного труда, и роботами в сфере труда физического. Естественно, невозможно всех "умственных" заменить АИ, а всех "физических" - роботами. Но резервы для роста производительности есть, и они значительные. И бизнес найдёт способы приобрести необходимое для него оборудование.

Оценку роста ВВП по ЦБ, начиная с 2025 года в 1 ,0 - 1,5% считаю неверной. Более того, платить за низкую инфляцию падением темпов роста экономики - недопустимая роскошь.

Уверен, что ЦБ видит признаки начала движения России к "экономике высоких цен", но не может сказать этого вслух, т.к. в этом случае придётся признать, что инфляция в 4% недостижима в ближайшие годы. По моим оценкам, процесс перехода может занять от 8 до 12 лет, со средней инфляцией в этот период порядка 8%. Позволю себе предположить, что в некоторый момент ЦБ найдёт в себе силы признать несостоятельность таргета по инфляции в 4%, и заменить его на более приемлемые для российской экономики 6% (подразумевая 7 - 9%).

3. В последние полгода ключевая ставка несколько сдерживала темпы роста кредита, но его динамика все еще далека от сбалансированной. Потребительское кредитование росло быстрее в условиях увеличения доходов значительной части населения. Это позволяло людям больше и сберегать, и тратить.

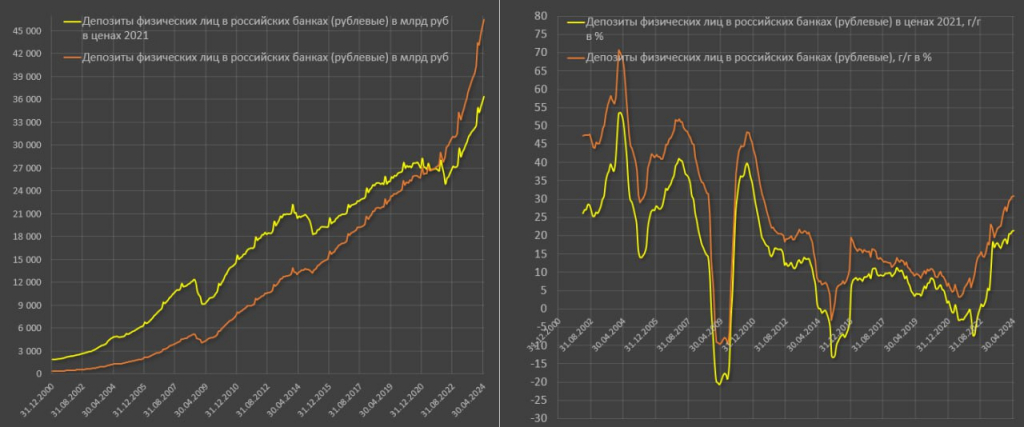

// Наличие разнообразных программ льготного кредитования в значительной степени нивелирует влияние ставки ЦБ на реальный рынок кредита. По сути, под рыночную ставку идёт только потребительское кредитование, краткосрочные кредиты бизнесу, кредитные карты. А вот с депозитами всё получается. Средства населения в банках растут рекордными темпами в условиях высоких ставок и роста доходов. Депозиты населения РФ к началу мая 2024 достигли рекордной отметки в 46.4 трлн руб., а к 1 июля - 49,8 трлн рублей.

https://cbr.ru/press/event/?id=18768

https://refinanc.ru/journal/rossiyane-ukreplyayut-depozitnyy...

Депозиты населения РФ к началу мая 2024 достигли рекордной отметки в 46.4 трлн руб.

Скорее всего, ЦБ удастся за счёт высокой ставки добиться дальнейшего роста накопления, и соответствующего снижения потребления, но это не приведёт к значительному снижению инфляции.

4. Итоги первого полугодия показали, что нужен более высокий уровень ставок в экономике. В том числе с учетом более высокой оценки нейтральной ставки. Мы уточнили ее вверх на 1,5 п.п., до 7,5–8,5%.

// Нейтральная процентная ставка, или естественная процентная ставка - значение ключевой ставки центрального банка, при которой обеспечивается достижение целевого ориентира по инфляции и полная загрузка производственных мощностей - нулевой разрыв выпуска.

https://ru.wikipedia.org/wiki/Нейтральная_процентная_ставка#:~:text=Нейтральная процентная ставка, или естественная,производственных мощностей (нулевой разрыв выпуска)

ЦБ РФ никогда не использует нейтральную ставку, ставка ЦБ РФ всегда выше. Так, что, к сожалению, в ближайшие года три ставки ниже 10% мы не увидим.

1. Инфляция: Не верю. До 2027 года инфляции ниже 6% не будет.

2. Ключевая ставка: Похоже, но я думаю, что в 2025 году ставка будет снижена, примерно до 12%. При всей "независимости" ЦБ, он находится в России.

3. ВВП: Не согласен. Экономика РФ имеет значительный задел для более высокого роста. Мой прогноз - рост не менее 4% в текущем году и не менее 3% далее.

4. Расходы на потребление (Это показатель благосостояния домохозяйств. Расходы даются очищенными от инфляции): Не согласен. Рост расходов будет выше, т.к. у нашей экономики нет вариантов, кроме как повышение производительности труда. А это приведёт к росту зарплат и соответствующему росту расходов. Мой прогноз - рост более 5% в текущем году и не менее 3% с 2025 года.

5. Накопление. Опять не согласен. Накопления будут расти, пока держится высокая ставка. Мой прогноз: более 9% в этом году, не менее 3% в 2025. Дальше - не вижу.

6. Экспорт - импорт: Похоже.

7. Денежная масса: Не согласен. В условиях недостаточной монетизации экономики необходим быстрый рост денежной массы, как в 2023 году. О монетизации - здесь:

Денег хватит. 02.06.2024

Мой прогноз - рост денежной массы на 20% в этом году, и не менее чем на 15% - далее.

Риски и перспективы:

https://cbr.ru/press/event/?id=18869

1. Риск сохранения перегрева экономики. Он может быть связан как с сохранением избыточного спроса, так и с ограничениями на стороне предложения.

2. Инфляционные ожидания. Чем сильнее высокая инфляция укоренится в ожиданиях, тем более трудным и болезненным будет возвращение к экономике с низкой инфляцией.

3. Риски внешних условий. Хотя российские компании адаптируются к санкциям, они несут дополнительные издержки, которые в итоге выливаются в рост цен.

4. В качестве дезинфляционного фактора можно отметить увеличение потенциала экономики в последние годы. Компании активно инвестируют в расширение производства и повышение эффективности труда.

Прогноз последствий для граждан (АР):

1. Ипотека: При существующей ставке ипотека на рыночных условиях либо прекратит существование, либо будет использоваться как "добить недостающие 20% суммы на покупку вторички и погасить ипотеку за год".

Очевидно, что застройщики и банки найдут варианты, как предложить покупателям приемлемые условия. Мы уже видели "ипотеки под 0,01%". Скорее всего, скоро увидим "рассрочку от застройщика" под 6%, или ещё какие-то похожие продукты. Более того, если правительство увидит заметную просадку у застройщиков, льготная ипотека будет возвращена. О снижении цен на новостройки думать никто не будет, российские цены на недвижимость значительно отстают от аналогичных цен в развитых странах. Цены на новостройки будут расти.

2. Рынок жилья: предполагаю увеличение ценового разрыва между первичным и вторичным рынком. Скорее всего, он достигнет максимума к лету 2025 года.

3. Потребительское кредитование: темп роста кредитования будет снижаться, но только темп роста. Граждане приняли решение увеличить потребление, и отказываться от него не планируют.

4. Потребительские цены: будут расти. При общей инфляции в 8-9% инфляция по базовой потребительской корзине (еда, одежда, коммуналка) в этом году превысит 12%.

5. Накопления: ожидаю появления ставок по депозитам, превышающим 20% годовых. При наличии свободных денег советую этими ставками воспользоваться. При относительной стабильности рубля 20% годовых - очень неплохой результат.

6. Зарплаты: будут расти. И пенсии тоже.

Резюме:

1. Реальность такова, что в ближайшие два - три года мы будем жить в условиях высокой инфляции.

2. Высокая инфляция является платой за переход к "экономике высоких цен"

3. ЦБ в ближайшее время придётся признать, что высокая инфляция на период перехода неизбежна, изменить таргет с 4 до 6%, и снизить ставку уже в 2025 году, так как это необходимо для сохранения темпов роста ВВП. Впрочем, ставки ниже 10% до 2027 года мы не увидим.

С Вами - AlexRadio. На связи!