Роделен: или самый лучший, или самый хитрый

Мы подготовили 2 отраслевых обзора в лизинге:

А потом мы написали, что ❗️В лизинге всё очень плохо! Суть в том, что на прибыль в лизинге сильно влияют резервы. А они субъективны, основаны на суждениях и допущениях. Мы видели статистические модели в лизинговых компаниях, но их нигде не публикуют. И в отчетность попадает только цифра по резервам. Аудиторы регулярно предупреждают об этом! На основе резервирования Европлана мы фантазировали, что

Балтийкий лизинг ждет справедливый резерв на уровне 10 млрд

РЕСО еще 5,7 млрд

Интерлизинг еще 5 млрд

А что у Роделен? Роделен самая низкокапитализированная компания среди независимых ЛК. За ней нет материнского банка. У него нет материнского банка. Зато портфель один из самых экзотичных: были и мальки, и верблюды в качестве предметов лизинге. А учитывая высокие ставки, фин.устойчивость клиентов ниже. За крепкими бегает Балтийский лизинг и дает дешевый график

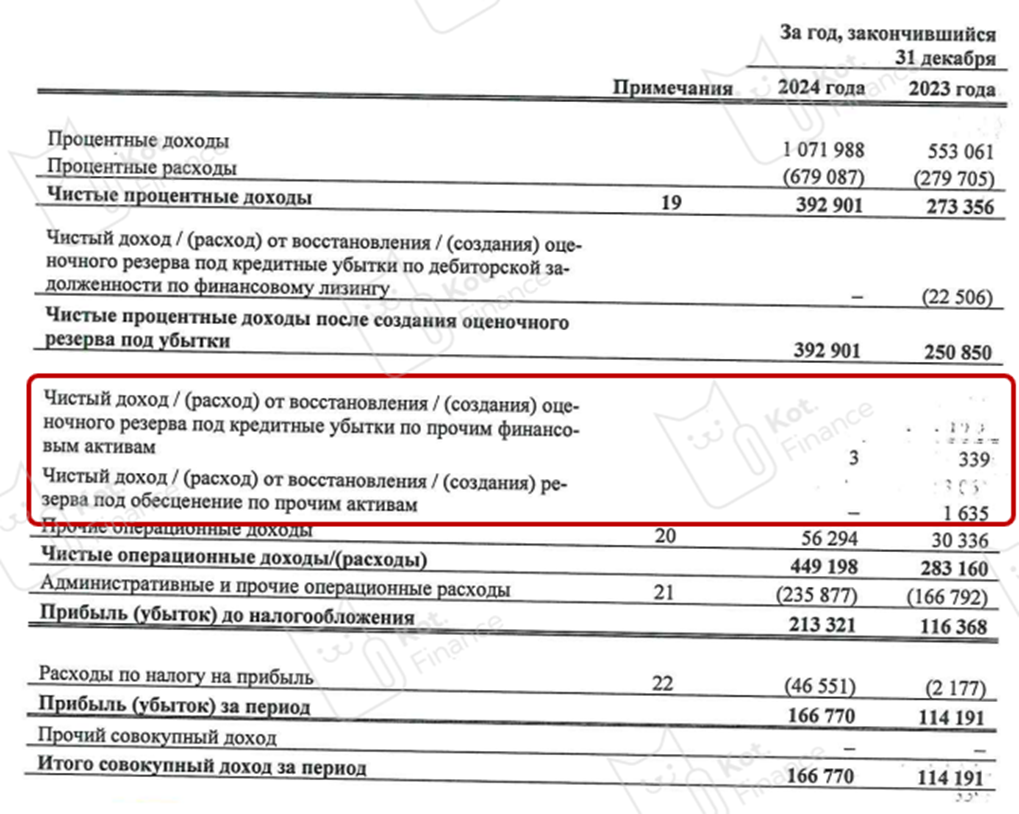

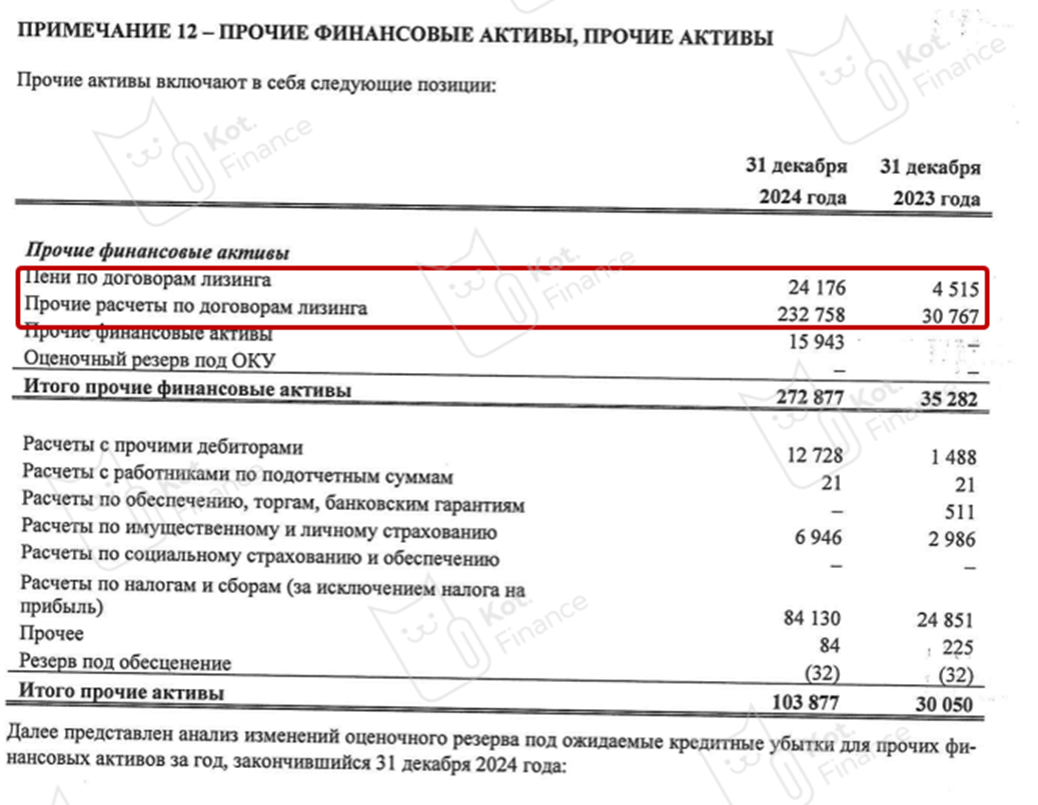

В отчетности за 2024 год компания не списала в резерв ни рубля. ЛК, специализирующаяся на оборудовании (в т.ч. медицинском, что клиенты – микро бизнес косметологии, стоматологии, и пр.), которая продает почти самый дорогой лизинг – ничего не списала в убыток

В 2024 году невыплаченные лизингополучателями пени выросли в 5 раз, в ПФА (куда часто маскируют реструктуризации и проблемные активы) вырос в 7.

🐾Вывод

Мы скептично относимся к версии, что у Роделен самый качественный портфель, что не требует в таких сложных условиях резервирования. Но мы уважаем, что отчетность аудирована и ни в чем компанию не подозреваем. Просто будет осторожнее принимать инвестиционные решения. По Роделену HOLD: не продаем, но и не докупаем

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Лига Инвесторов

11.8K поста8K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.