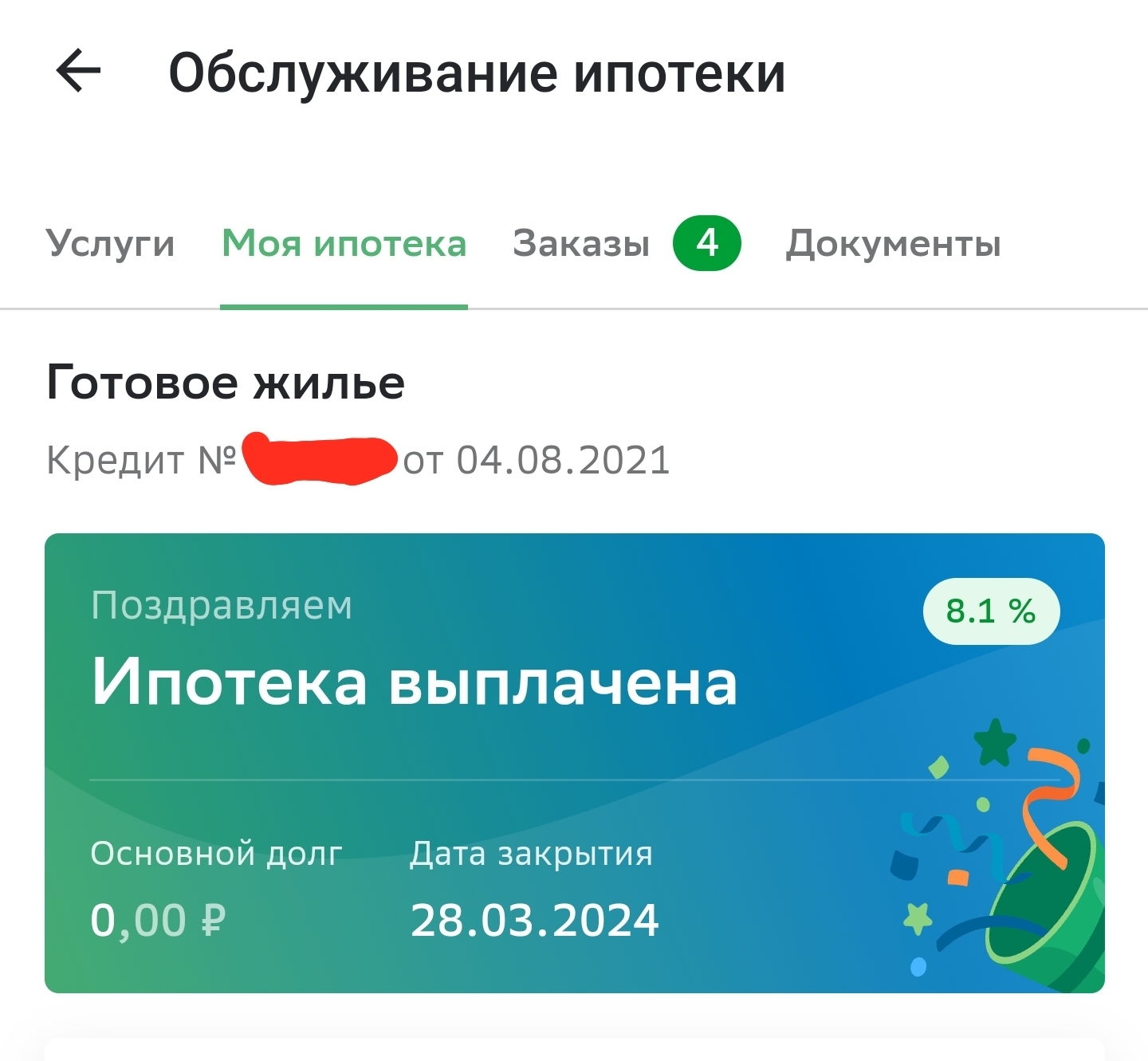

Просто порадуйтесь за меня4

30 лет в этом году исполнилось

30 лет в этом году исполнилось

В данный момент вообще не выгодно - вклады и облигации под гораздо больший процент. У меня ипотека 6 млн под 8%, если бы сейчас на 4.5 млн купил облигаций, то дохода с них хватало бы погашать ипотеку. А в конце срока 4.5 млн осталось на руках, и при этом под рукой всегда есть деньги, соответственно с 6 млн я бы ещё и в плюс выходил . А если закрыл ипотеку - нет долгов, но и нет денег.

Учтите пару нюансов.

1.Какой тип кредита - аннуетный или дифференцированый?

2. Каковы % вкладов, они выше % кредита?

3. Какой процент инфляции (хватит и официального);

4. Какие цели в будущем планируете (покупка ещё одного жилья или чего-то другого весомого).

От этого и отталкиваетесь. Если процент по вкладам больше, есть смысл свободные средства закидывать на вклад, так вы можете платить процентами по вкладу проценты кредита гасить (если есть возможность ежемесячного пополнения вклада и снятие процентов по нему). Если ежемесячно проценты не снять - просто копите, потом, когда надо (когда процент вклада станет меньше кредитного), закинете все бабки в кредит, либо у вас будет первоначальный платёж на что-то.

Конечно, мы учитываем, что пополнение вклада будет за счет средств, запланированных на переплату.

Вот тут уже нужен тип кредита учитывать, ибо в ануете вы будете срок кредита сокращать, а в дифе - тело кредита. Хотя по сути, если вам не надо так сильно копать - вам будет все равно, перелом вы почувствуете в любом случае.

Если процент инфляции высок, ставка фиксированная (или в рамках, при котором вам комфортно, если плавающая), тогда нет смысла переплачивать, инфляция очень быстро подъест ваш кредит. Но есть нюанс - она подъест и ваш вклад, но хоть не так обидно ударит (грубо - % инфляции > % вклада - вы теряете бабки, но теряете меньше, чем они бы просто лежали). Тут можно просто спуливать средства в другие активы (валюту, драги, акции), либо тешить себя любимого или семью. Кароче на вкус ваших личных карандашей.

Если планируете покупку весомую, есть смысл задушить кредит быстрее, чтобы вписаться в новый, и так, пока не купите все цели, последний уже можно досрочно не гасить, инфляция вам поможет (она есть всегда).

На примере: у меня диф кредит (ипотека), ставки по вкладам ниже кредитных (Беларусь). Я гашу досрочно, и планирую до где-то чуть выше половины гасить, пока платёж по основному долгу не станет больше, чем платёж процентов. А дальше остановиться: либо тратить на себя средства освободившиеся, либо на вклад бросить и пусть копятся по чуть-чуть. Понятно, с учетом обстановки (инфляции, инфополя и прочего). Если факторы будут вынуждать (допустим, идея покупки ещё одного жилья уже есть, пока гипотетическая), тогда я задушу кредит быстрее, чтобы приобрести ещё что-то, там уже не буду переплачивать (идея про вклады или на хотелки здесь). Упомяну: гасил и гашу досрочно чем есть, там подзаработал - отложил, там получилось меньше потратить - отложил. Когда кредит платишь кредит - на карту и в досрочку. Да, тяжело, но цель есть, достигаю.

Ну и на последок - это все работает, если у вас будут свободные деньги на эти цели. Если их нет, хватит и простого проплыва по течению, правда ощущения подгашенного кредита появятся гораздо позже. Но появятся, уверяю.

При твоем проценте, тебе выгоднее на вкладе держать, если дают процентов 6 годовых. Гасить досрочно вообще никакого смысла нет, при такой ставке это идиотизм.

Вот и я думаю, что там будет у нас через 10 лет кто его знает, возможно этот платеж уже будет совершенно смешным.Да и как показывает история у нас ничего не дешевеет, а только растет в цене и зарплаты тоже.

Если есть возможность изымать из своего месячного бюджета деньги больше, чем на мин платеж, то в текущих условиях выгоднее класть их на вклад или накопительный счет. Правило простое: если ставка вкладов больше, чем ставка кредита - копить (в банке под процентами) выгоднее, чем досрочно гасить. Если наоборот - выгоднее первым делом гасить кредит. Если приблизительно равны, то я бы все равно прежде чем платить досрочно, накопил фин резерв хотя бы на пару месяцев жизни, чтобы в случае временной потери дохода было пространство для маневра, а не пипец-жопа-бобр-пердоле.

Если есть страхование жизни, то оно добавляет приблизительно процент-полтора к стоимости кредита (у меня годовой платеж примерно равен минимальному месячному платежу по ипотеке, то есть свою эффективную ставку ипотеки могу принять 13/12 от номинальной). Именно эту эффективную ставку надо сравнивать с условиями вкладов.

Больше 15 лет брать не выгодно. Срок растет, платеж почти не меняется. Берите на 15, не больше.

Ага, конечно) Всего в 1,5 раза платеж больше. Стоит помнить, что в случае если ты взял на 30 лет всегда можно досрочно выплатить, а если взял на 15 и вдруг что случилось рефинансировать на 30 лет под тот же процент (чтобы меньше платить в месяц) получится не всегда

Согласен. Можете построить кривую платежей и срока. И увидите точку перелома, когда срок растет, платеж нет. Она будет не далеко от 15 лет. Я для себя просто поставил эту точку чуть раньше. Сделайте аналогичную вашей таблицу для сроков 29 и 30 лет и все поймете. Я посчитал на сроке 29 и 30 лет разница плтежа менее 1тр. А сумма платежей за год будет порядка 600тр. По сути это эквивалент того, что вы сразу кидаете в досрочку. Платить 1тр в свою досрочку, чтобы сэкономить 600тр, может это разумно... Каждый сам решает.

Строить прям график поленился, но в целом идею понял, замечание толковое, мне кажется чуть позже, в районе 20 лет перелом. Но опять же, это все не учитывает досрочки. Никто ж не запрещает взять на 30 и платить "как будто на 15", а то и быстрее, будет точно также, как и при просто 15 годах, только с "подушкой безопасности"

Да, если сможете себя организовать с такими досрочками, то вам точно надо брать на 30. И гасить потом не срок, а сумму.

Деньги дешевеют. Лучше их протянуть на больший срок. Сейчас допустим по большинству ипотек нет смысла в досрочках, выгоднее всю сумму досрочки держать на вкладах. Кто знает, что будет потом... Вкидывать досрочку всегда можно. Через 10лет может этот платеж будет как три копейки, зачем сейчас рвать жилы... Ну это моя логика, у меня 4 ипотеки.

Не, ну это да, в целом-то с такими условиями проще вообще просто растягивать на максимум и досрочно не платить

В теории да. Не всегда в практике. Но история показывает, что вероятно так и есть. Я не кидаю досрочки. Коплю на первоначалку и беру еще. Наверное буду брать пятую. Живу на сьемной))))))))) капец да))) многие крутят у виска. Я делаю свое дело. Две уже почти выплатились.

Ну тут вопрос в том, хватает ли ЗП на более чем одну ипоту. А жить на съеме, ну в целом-то и норм. Съем это ж не всегда клоповник в усть-пиздюйске, он может быть и получше, чем свои квартиры у тех, кто осуждает съем)

Я вот неделю назад в первую вляпался, посмотрим, как оно там дальше будет

Я сдаю их. С аренды закрываю ипотеку. Себе ни чего не имею пока. Выплатятся когда-то. Может мои дети будут жить в своем, а не в сьеме всю жизнь как я. Удачи вам с вашим действием.

Механизмы радости

2.2K пост6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества