Почему уменьшать срок кредита не выгодно

В последнее время мне часто попадаются посты и видео о том, что нужно досрочно уменьшать именно срок кредита, а не платеж. Якобы так выгоднее.

Мы сейчас активно досрочно гасим ипотеку и вот такие расчёты у меня получились

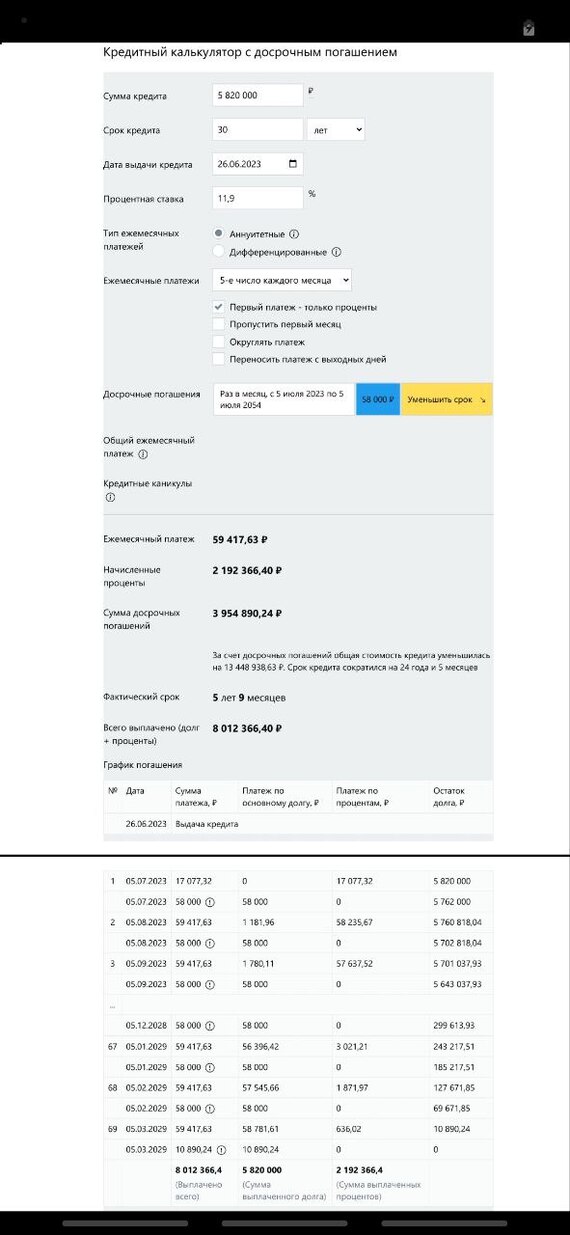

Скрин 1. Наша ипотека и наш изначальный график.

Мы взяли 5 820 000₽ под 11,9% на 30 лет с платежом 59417,63₽.

Если мы будем платить все 30 лет по графику, то заплатим 21 461 305,03₽. Из них 5 820 000,00₽ - основного долга и 15 641 305,03₽ - %.

Скрин 2. Уменьшение срока

Допустим, ежемесячно помимо основного платежа 59417,63₽ мы досрочно платим еще 58000₽. Досрочным погашением мы уменьшаем срок кредита.

Вместо 30 лет на погашение нам понадобится всего 5 лет и 9 месяцев.

Мы заплатим 8 012 366,04₽. Из них 5 820 000,00₽ - основного долга и 2 192 366,40₽ - %.

Скрин 3. Уменьшение ежемесячного платежа

Допустим, ежемесячно помимо основного платежа 59417,63₽ мы досрочно платим еще 58000₽. Досрочным погашением мы уменьшаем размер платежа, но не обращаем на это внимание и всё равно платим ежемесячно 59417,63₽ (+58000 досрочно = 117417,63₽)

Вместо 30 лет на погашение нам понадобится всего 5 лет и 9 месяцев.

Мы заплатим 8 012 366,04₽. Из них 5 820 000,00₽ - основного долга и 2 192 366,40₽ - %.

Ничего не напоминает? Тогда рекомендую еще раз посмотреть посмотреть предыдущий пункт 🍿

Из скринов 2 и 3 мы видим, что нет разницы в том что именно уменьшать. Сокращать срок не выгоднее. Если вносить одинаковые суммы на досрочное погашение, то в обоих вариантах мы придём к одному и тому же значению.

Но при уменьшении платежа вы становитесь более гибкими при форс-мажорах (чем меньше сумма, тем легче её выплатить), поэтому мы и выбрали для себя данную стратегию.

Ну как? До сих пор считаете, что выгоднее уменьшать срок кредита?

Ещё больше полезных постов в моем канале https://t.me/thirtyforfive