Пенсионный портфель

Добрый день, товарищи инвесторы.

Тинькофф вместе со Сбером предлагают открыть пенсионный счет и самому заработать себе пенсию. Идея на первый взгляд хорошая.

Плюсы:

- Взносы от 2000 рублей в месяц. Для сравнения в мой пенсионный портфель пополнения 1000 р в неделю. Срок от 5 лет, подходит тем, кому осталось немного до выхода на пенсию.

- Договор можно оформить онлайн.

- Можно настроить автоплатеж.

- Можно отслеживать рост размера пенсии.

- После достижения пенсионного возраста обратитесь за назначением негосударственной пенсией и получайте выплаты. Это плюс разве?

- Налоговый вычет до 15,6 к в год.

- Пенсию можно оформить на 5 лет раньше. Это плюс.

- Можно забрать деньги в сложной жизненной ситуации.

- Доходность в среднем 7 процентов в год.

-Накопления защищены от судебных претензии и раздела имущества.

- Накопления могут наследоваться без удержаний.

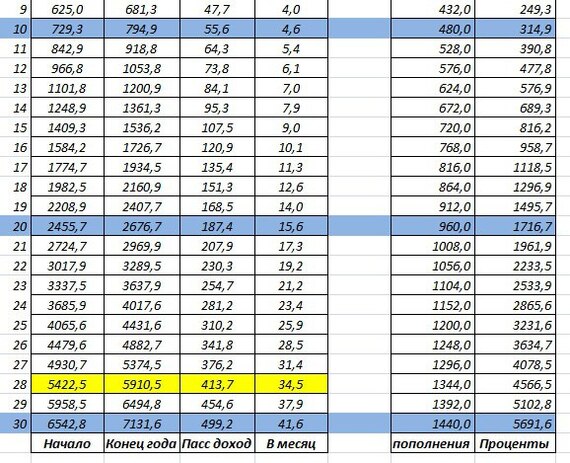

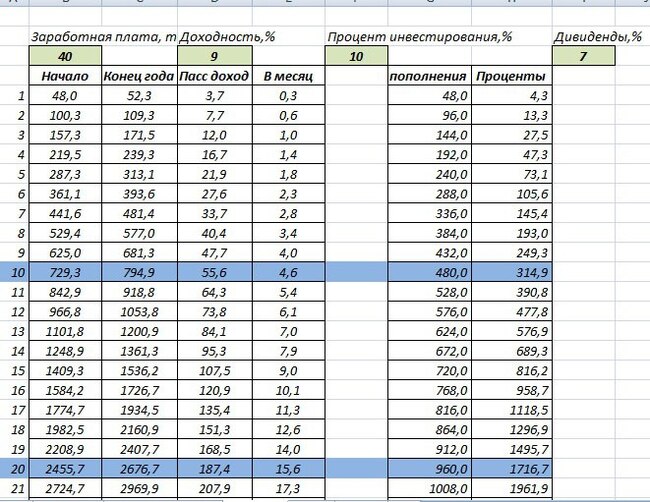

Пример: мне 32 года, первый взнос делаю 5000 рублей, ежемесячно по 4000 рублей пополняю.

Срок инвестирования 28 лет, это при условии что можно выйти на пенсию раньше на 5 лет. Моя ежемесячная пенсия может быть 33,8 тыс рублей, в течение 10 лет. То есть после выхода на пенсию мы только и делаем, что проедаем капитал. Какой в этом смысл? 28 лет инвестировать в свою пенсию, а потом ее проесть за 10 лет. А если придется жить дольше, что тогда?

Всего могу накопить 4 млн рублей, мои взносы 1352 тыс рублей, доход 2714 тыс рублей.

Решил посчитать и перепроверить цифры.

Если инвестировать деньги (4000 р месяц) под 7 процентов в год, через 28 лет сумма на счету может быть в районе 4,1 млн рублей.

Это примерно 24 тыс рублей в месяц, если не тратить тело капитала , а использовать только дивиденды и купоны ( 7 процентов в год). Если расходовать деньги на счету, то можно добиться «пенсии» в размере 34 тыс рублей ежемесячно на протяжении 10 лет. Результат получается примерно такой же как и с НПФ.

Если мы добьемся средней доходности в 9 процентов, то наш результат будет значительно лучше. Накопления 5,9 млн рублей. 34,5 тыс рублей купонами и дивидендами ежемесячно, не тратя основной капитала. Либо 49 тыс рублей ежемесячно в течение 10 лет, если проедать капитал. Естественно тут много «если» : если получиться добиться такой доходности, если будут дивиденды и купоны в размере 7 процентов…

7 процентов доходности могут показать даже ОФЗ, а это достаточно консервативный инструмент. Есть корпоративные облигации с купоном 8-10 процентов, так что все реально. И даже сейчас многие компании платят дивиденды 10 и более процентов за год.

Преимущества формировать свою «пенсию» самостоятельно:

- Автоплатеж можно настроить и на брокерском счету, например 1000 рублей в неделю или 4000 рублей в месяц. Нужно только не забывать заходить и покупать акции/ облигации. Можно даже рассмотреть достаточно консервативную стратегию 60/40 – акции, облигации.

- Не нужно ждать окончания срока, можно увеличить или уменьшить выплату в любой момент. Можно снять деньги в любой момент и не ждать когда вам разрешит это сделать какой-то фонд. Меньше посредников.

- Можно поменять вашу стратегию в любой момент. Вы сами отвечаете за вашу доходность. Это одновременно плюс и минус.

- Налоговый вычет доступен на ИИС. Тип А если у вас официальная заработная плата.

- Накопления не защищены от судебных претензии и раздела имущества. Ваши накопления могут наследоваться.

В целом не вижу существенных преимуществ использовать различные НПФ. Деньги могут так же куда-то потеряться, сгореть, могут придумать новые законы (сколько там пенсионных реформ у нас было?)… Что угодно. Плюс еще нужно платить комиссию управляющей компании, не бесплатно же они все это делают. Если вы ленивый (-ая), то тогда конечно можно попробовать).

Если же вы хотите сами формировать ваш капитал, то можете взять за основу Пенсионный портфель, который я веду с октября 21 года. За год доходность правда отрицательная, + в нем есть еще замороженные активы – это фонды Финекс (доля 19,5 процентов), ВТБ. Но за последний месяц наблюдается положительная динамика. Портфель начал расти, уже + 2000 рублей за месяц.

Около 18,7 процентов портфеля – это облигации. Фонды – 38 процентов, их доля будет падать, докупать не планирую. Акции – 34 процента, буду докупать. Преимущество буду отдавать тем компаниям, которые показывают хорошие темпы роста или платят хорошие дивиденды.

Для совсем ленивых есть стратегия автоследования Пенсионный портфель RUB, там все примерно так же только по-другому). Теперь она даже показывает доходность, до этого «доходности» не было, потом как я допустил техническую ошибку при ведении данной стратегии. Разобрался, свои ошибки исправил. Буду периодически обновлять ее и стараться показывать высокую доходность. Правда тут есть комиссия за результат и за следование данной стратегии, часть этой комиссии я могу получить, если стратегия будет доходной.

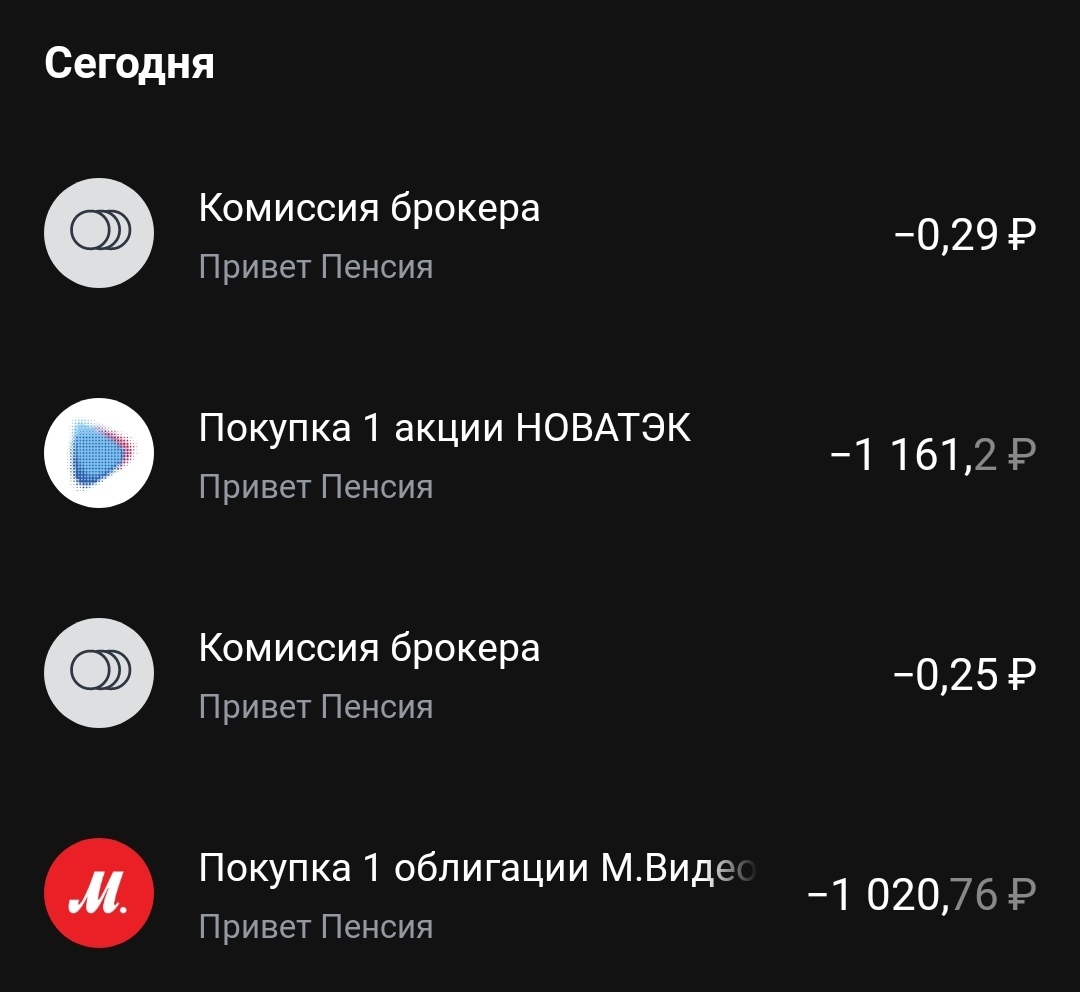

Что решил купить в этот раз?

Облигация М.Видео выпуск 3. Выплата 4 раза в год, ближайшая в октябре. Рейтинг компании высокий. Правда НКД 17 рублей, что достаточно много.

Новатэк + 1 акция. Всего в данном портфеле 2 шт. Скоро кстати будет выплата дивидендов, чтобы их получить нужно купить бумаги до 6 октября.

Наши задачи остаются теми же: сохранить и преумножить.

Спасибо за внимание и успешных вам инвестиций.

#приветпенсия #пенсионныйпортфель

#облигации