Отличия аренды жилья с выкупом от ипотеки, о которых нельзя молчать

Исследование «Федерального бюро выкупа жилья» показало, что за последний год популярность аренды жилой недвижимости с последующим выкупом выросла более чем двукратно, на 113%. Механизм расширяет географию присутствия и завоевывает свою аудиторию. При этом у участников рынка недвижимости относительно его будущего есть опасения, связанные со снижением ставок по ипотеке, которая сегодня благодаря огромным рекламным бюджетам воспринимается едва ли не единственным доступным для населения способом приобретения жилья.

Однако знакомые с возможностями механизма эксперты называют минимум 4 ключевых отличия аренды с выкупом от ипотеки, на которые стоит обратить пристальное внимание всем участника рынка недвижимости от покупателей до государственных ведомств и министерств. Благодаря им в обозримом будущем аренда с выкупом должна стать очень опасным конкурентам ипотеки.

1. Доступность

Профессионалы ипотечного рынка знают, что категорий граждан, которым получить ипотеку нереально по множественным причинам от семейного положения до профессиональной принадлежности, более чем достаточно.

В то же время стать участником сделки по аренде с выкупом может любой гражданин, ограничений для этого просто нет. Наличие возможности платить ежемесячный взнос за жилье, без справок о доходах и поручителей, является достаточным условием.

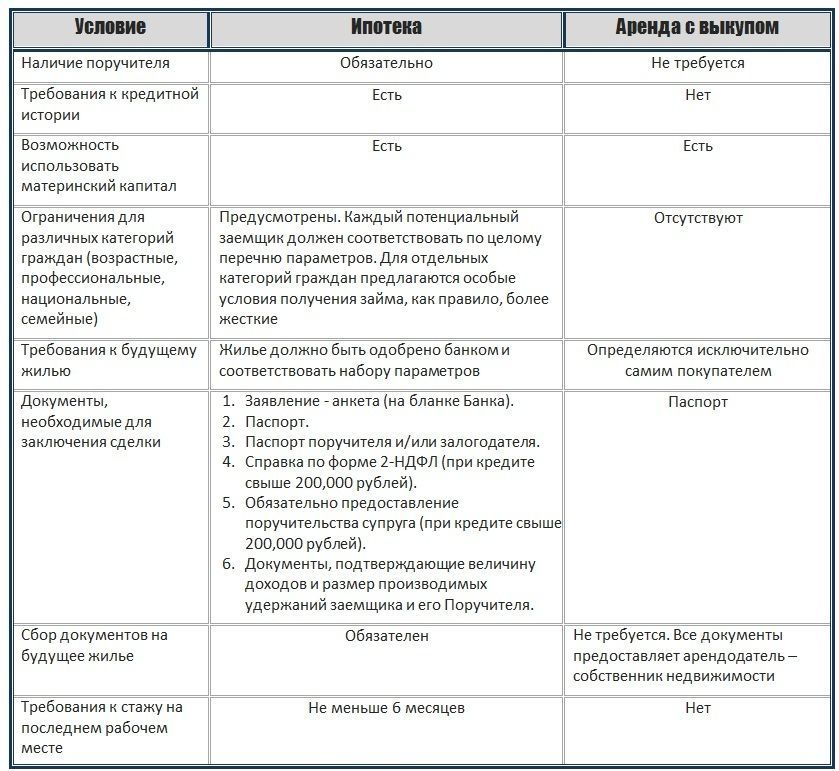

Условия для заключения сделки купли-продажи жилья в ипотеку и аренду с выкупом сравним в таблице.

2. Понятность

Люди, встречавшиеся с ипотекой лицом к лицу, расскажут, что процесс этот сложный, требующий соблюдения строгих процедур, а в договоре обязательно присутствует большое количество дополнительных условий, например пеней за просрочку платежей и пакет обязательных страховок. Ипотека – этот формализованный банковский продукт, описанный сложным специализированным языком, в нюансах которого неподготовленному человеку разобраться невозможно. Поэтому большинство подписывает, что дают, а потом разгребают последствия.

Аренда с выкупом работает на порядок проще. В сущности это долгосрочная сделка купли-продажи, основными параметрами которой являются: стартовый взнос, продолжительность действия договора, величина ежемесячной выплаты. Все 3 величины договорные и после регистрации сделки в управлении Росреестра остается неизменными. Никаких обременительных условий и дополнительных выплат нет.

3. Меньшие финансовые риски

Покупка недвижимости в аренду с выкупом сопряжена с гораздо меньшими финансовыми рисками. Для человека подбирается объект исходя из его финансовых возможностей. Условия по ипотеке всегда диктует банк, с которым не поторгуешься.

Николай Овчинников, руководитель «Федерального бюро выкупа жилья», отметил: «Ключевые риски ипотеки кроются не в величине процентной ставки и сумме переплаты, на которые в первую очередь обращают внимания покупатели, а в долгосрочном характере сделки. Выдавать краткосрочные займы банкам невыгодно, а за 20 лет в стране может случиться даже несколько экономических кризисов. За счет этого вероятность дефолта плательщика очень велика, что банку выгодно».

Эксперт подчеркнул, что срок покупки жилья при аренде с выкупом (от 1 года до 7 лет) всегда меньше срока кредита. За это время имеющие накопления граждане сумеют выкупить квартиру или дом. Людям без накоплений подбирают сначала для покупки доступный объект недвижимости: комнату в общежитии, малосемейке или коммунальной квартире, долю в жилом доме. В дальнейшем, продавая эту недвижимость, можно выкупать более дорогую, доплачивая разницу. Таким образом та же квартира или дом, как и в ипотеку, приобретается без кредитов в несколько этапов, но с гораздо меньшим риском угодить в финансовую яму.

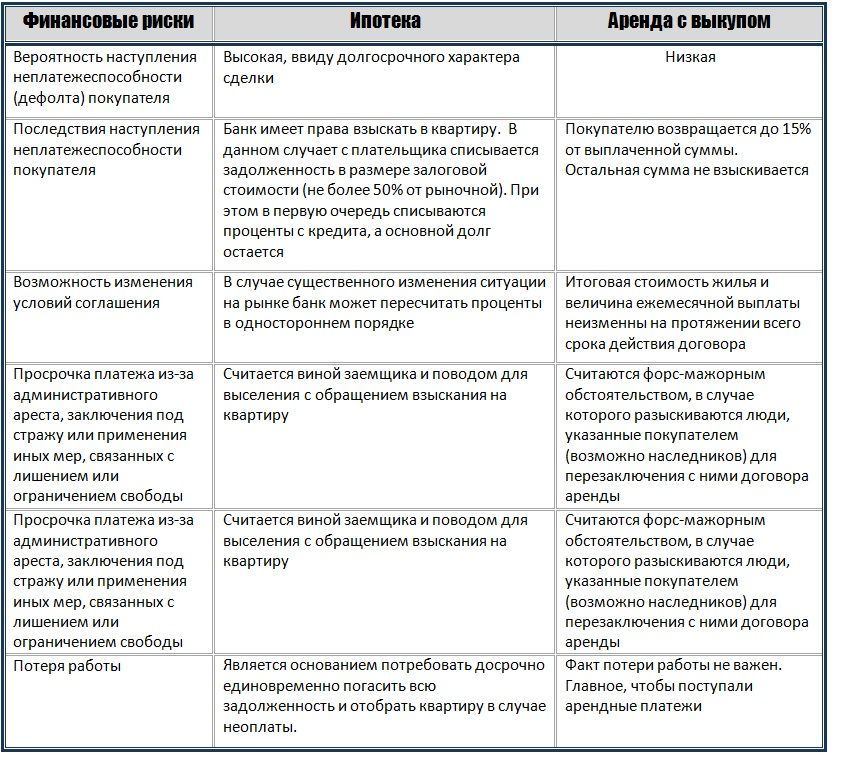

Основные финансовые риски при покупке жилья в ипотеку и аренду с выкупом сравним в таблице.

4. Социально-экономическая польза

Самый сложный вопрос, о котором необходимо сказать обязательно. Ипотека является в первую очередь кредитом, пусть с самой низкой процентной ставкой по рынку, но все же. Кредиты работают так, что банки зарабатывает деньги из денег, не производя товаров и услуг.

Получается, чтобы иметь возможность нормально жить в собственной квартире человек вынужден обогащать банк. Его материальные блага уходят из реального сектора экономики, пополняя банковские резервы и увеличивая инфляционную составляющую. В глобальных масштабах это приводит к созданию так называемых «мыльных пузырей», которые лопаются и вызывают очередной глобальный экономический кризис.

Аренда с выкупом работает принципиально по-другому. Деньги одного физического лица переходят к другому в обмен на имущественные права, поэтому остаются в реальном секторе экономики.

Почему бы государству не диверсифицировать средства, направленные на решение проблемы доступного жилья в развитие новых жилищных инструментов таких, как аренда с выкупом?

Это позволит не зарабатывать банкам на важнейших потребностях людей, а государственным структурам более эффективно решать острейшую социальную проблему доступности жилья, одновременно оздоравливая экономику.

Успешный опыт есть, и не только в США и Западной Европе. В соседнем Казахстане уже несколько лет действуют государственная программа по обеспечению жильем граждан с невысоким уровнем дохода, основанная на использовании механизма аренды с выкупом.

Лига Недвижимости

1.3K поста4.7K подписчиков

Правила сообщества

Ну тут как обычно: оскорбления там всякие, поведение плохое, флуд и все дела,короче ничего мудрёного.