Ловушка роста

Попался интересный аналитический обзор от Credit Suisse. Позволю кинуть небольшой камень в огород быстрорастущих акций.

Инвестору для правильной оценки бизнеса необходимо понимать будущие перспективы компании, в том числе рост выручки. Сейчас очень много компаний подаются "под соусом" быстрорастущих и претендуют на высокую оценку.

Однако, для понимания насколько закладываемый в оценку рост вероятен полезно знать как часто такое случается исторически.

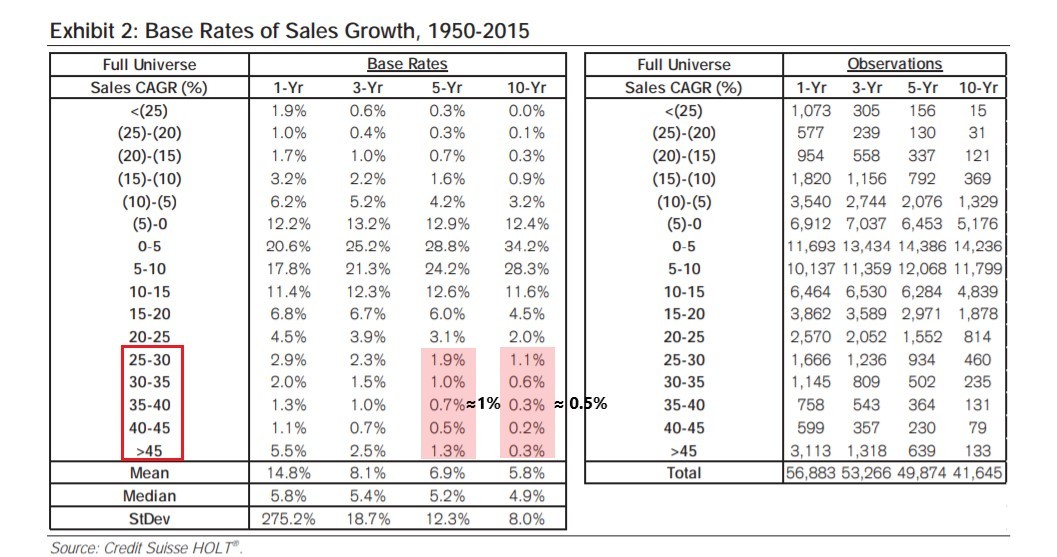

Исследование Майкла Мобуссина показывает, что только 1,3% компаний исторически имели средний рост выручки в течение 5 лет выше 45%. А если посмотреть на среднее значение, то только 1% компаний имели рост выручки выше 25% на интервале 5 лет и всего 0,5% на интервале 10 лет.

Поэтому в следующий раз когда будете оценивать компанию внимательно отнестись к прогнозам сильного роста выручки в течение длительного срока, если они высоки и рынок уже закладывает это в цену, то возможно лучше воздержаться от таких покупок.

В современных реалиях инвесторы болезненно реагируют на незначительное снижение или замедления роста выручки, что приводит к распродажам компаний. Будьте осторожны, инвестируйте с умом.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Движение F.I.R.E.

424 поста3.1K подписчика