Как сохранить деньги в банке, на ваших условиях

Я тут собираюсь рассказывать о том как вложить деньги под 10.16% годовых (на сегодняшний день, в моем регионе) с возможностью выхода в наличные деньги каждый квартал и с минимальным риском. А точнее про то как эффективно использовать услуги банков и лестницу вкладов.

Граждане! Храните деньги в сберегательной кассе! Если конечно они у вас есть

“Депозиты - фуфло! Они не обгоняют инфляцию” - скажете вы и будете, конечно, правы. Если вы хотите заработать - ничего не выйдет. А вот если вам нужно иметь деньги, на черный день, т.е. так называемую “финансовую подушку безопасности” - то лично я считаю обычный банковский депозит лучшим вариантом.

Для начала нужно рассказать о финансовой подушке безопасности - это легкодоступные деньги на всякий случай - пожар/потеря работы/болезнь. Рекомендуется запасать сумму в размере от двух до шести месячных расходов. Я рекомендую 6 :) т.е. Считаете свои месячные расходы, умножаете на 6 - вот и ваша первая финансовая цель (лучше разделите на две валюты рубль/доллар, но сейчас не об этом). То есть, например, если вы потеряете свой источник дохода вы будете иметь пол года для формирования нового, прямо скажем, приятная возможность маневра.

Если вы думаете что все это чушь и жить нужно сегодня, а не завтра - подумайте, что будет если вы заболеете и не сможете работать месяца два? Сможете себя обеспечить? За счет кредитов или сами? А вероятность такой болезни достаточно большая.

Так вот, если вы достаточно подкованный то скажете - уж лучше не банки, а ОФЗ (облигации федерального займа) - и опять будете правы, но лично я считаю инструменты сравнимыми по доходности/риску, а депозиты народу проще, но про ОФЗ я конечно расскажу (если интересно будет).

Итак - банковский депозит. Учитывая систему страхования вкладов риск минимальный из возможных. Есть проблема - вся идея “подушки безопасности” состоит в том что деньги должны быть легкодоступными. А лучшие условия банки дают только при долговременных вложениях. Справедливо, но есть выход.

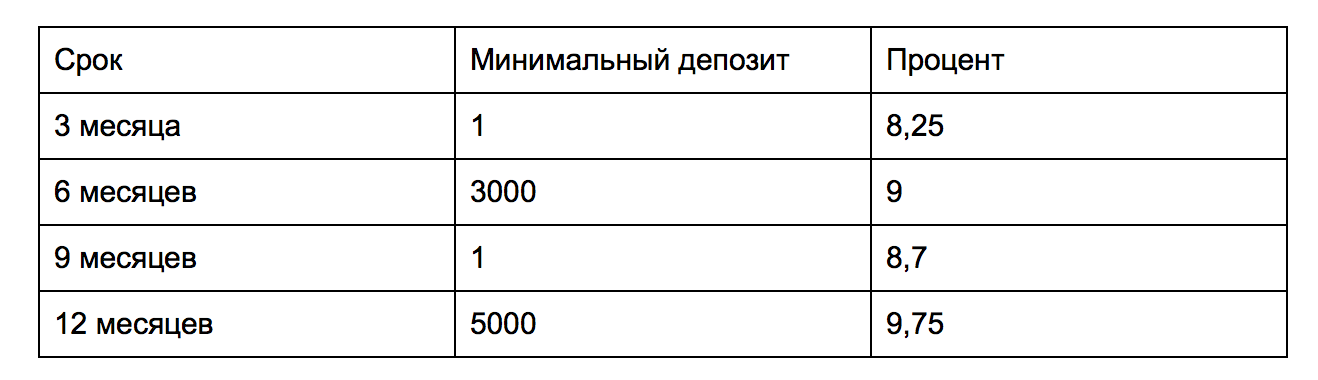

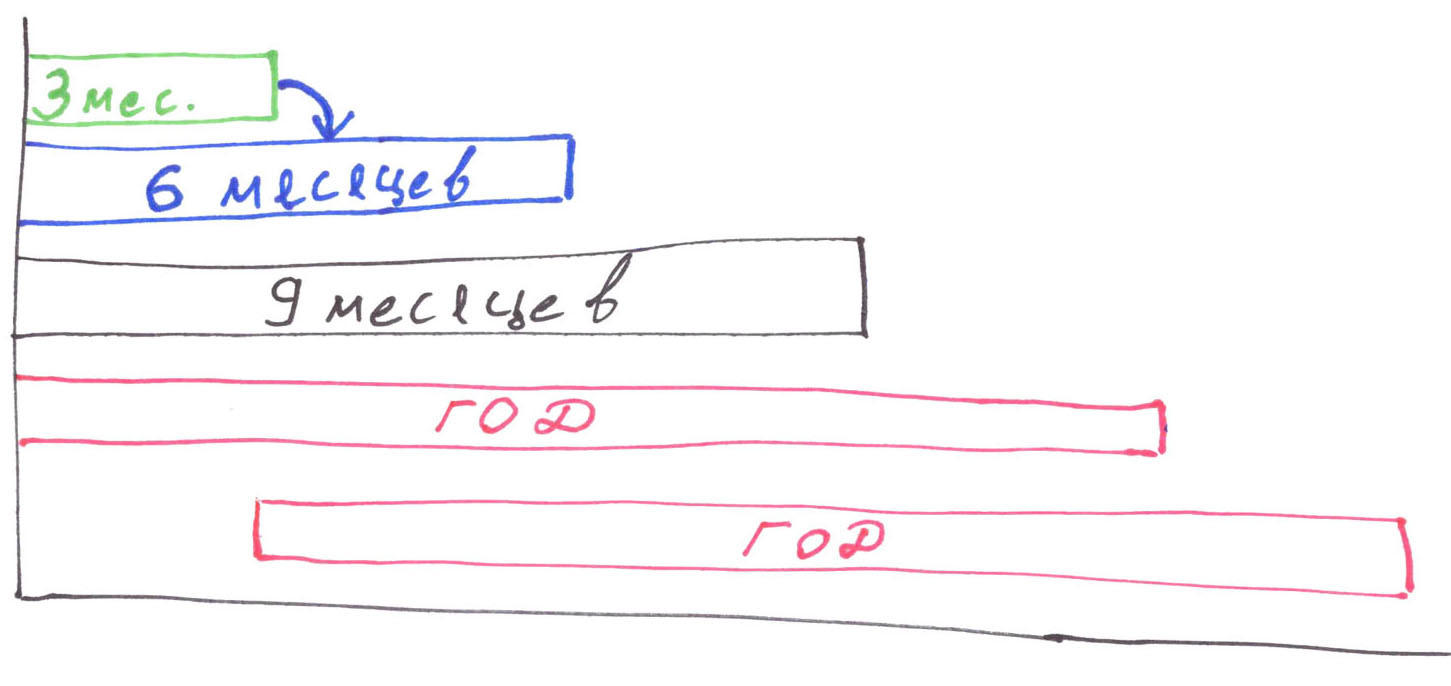

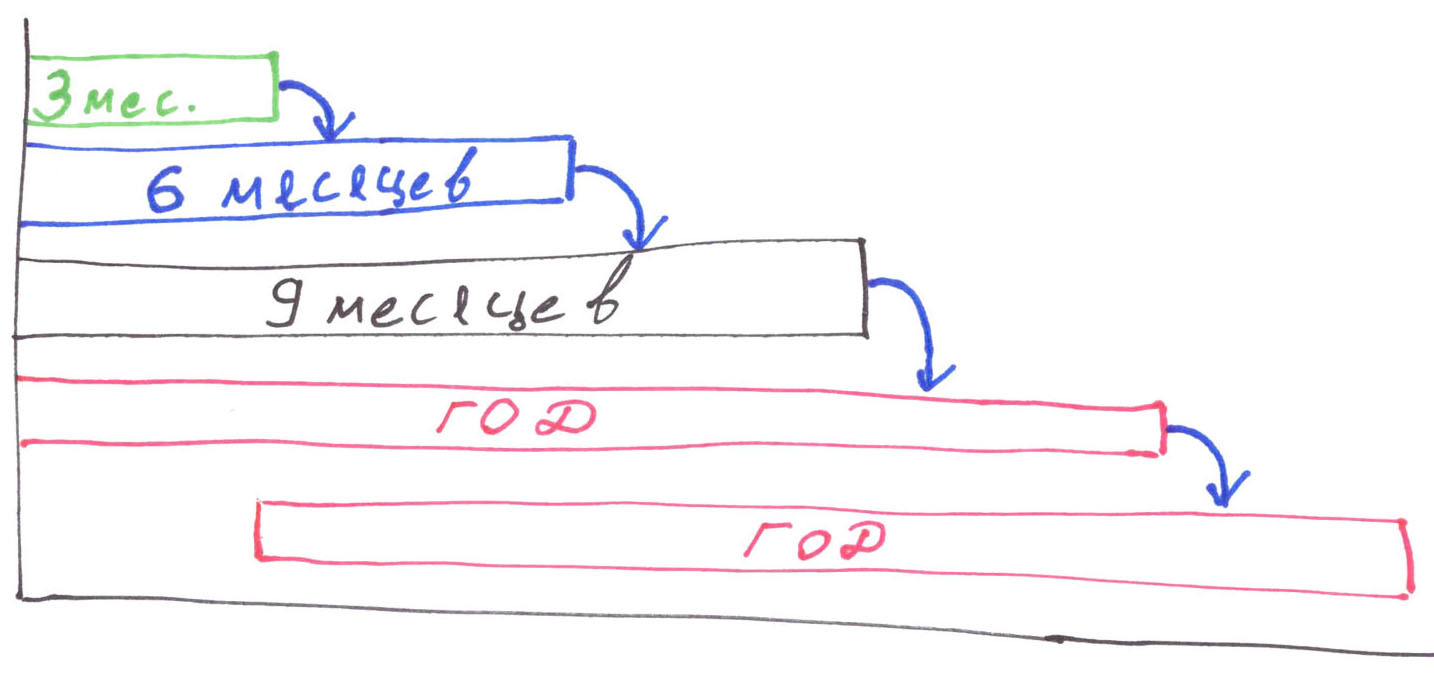

Предположим, что сейчас у нас есть 10 000 рублей, пусть 2000 в месяц (цифры не так важны, важен концепт - есть начальная сумма и ежемесячная). Идем на сайт банки,ру или сравни.ру (ссылки дам в коментах, пикабу не оень то жалует один из этих сайтов... почему-то) мне привычне банки, но это дело вкуса. Наша цель найти вклады с пополнением с минимальными суммами открытия, на 3, 6, 9, 12 месяцев. Получится что-то типо

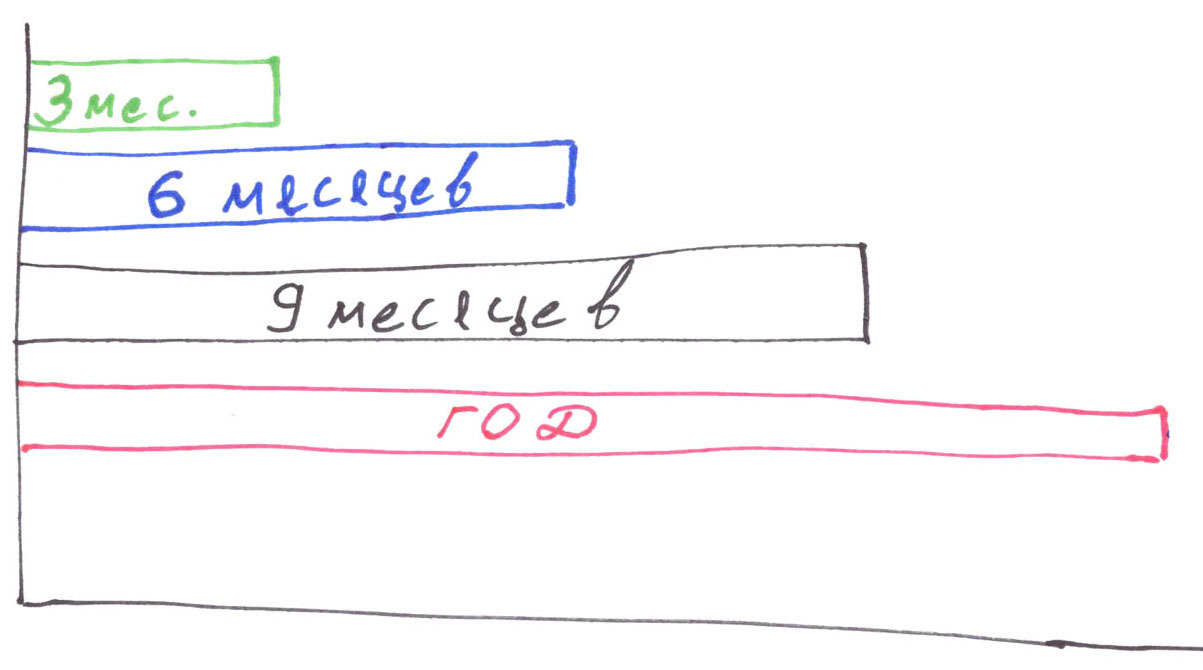

Прошло 3 месяца - мы получаем 1999(начальный вклад)+4000(довложенные средства)+82(проценты)=6081 рубль. Ищем новый вклад на 12 месяцев открываем его на минимальную сумму, а оставшиеся деньги несем на 6 месячный депозит.

Прошло еще 3 месяца - проделываем то-же самое. Открываем еще один 12-ти месячный с 6-ти месячного перекладываем на 9 месячный.

Через три месяца опять.

Прошел год, чего мы добились всей этой беготней?

1-Лучший процент из возможных

2-Каждые 3 месяца мы получаем основную сумму на руки

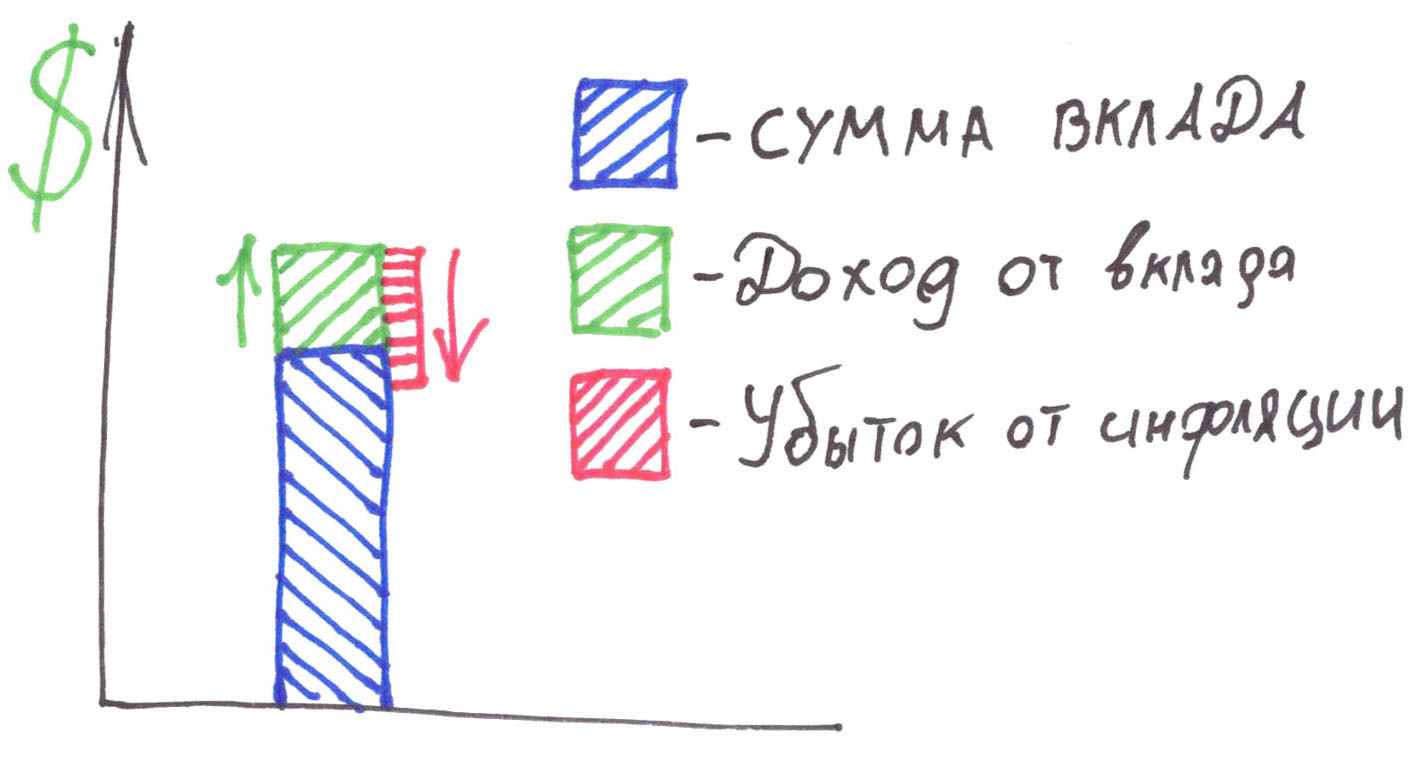

3-Фактически эффективная годовая процентная ставка (за счет ежеквартальной капитализации) 10,16 %

4-При необходимости снятии основной суммы потерь нет, только недополученная прибыль в размере 2,43 %

5-Мы сможем реагировать на выгодные предложения банков, просто открывая новую ступеньку.

Остается проделывать то-же самое каждые 3 месяца.

Что можно изменить? Можно открывать вклады не раз в квартал, а раз в месяц (можно хоть раз в день открывать новый вклад если очень хочется и начальный капитал позволяет). Я пользовался предложениями банков от топ 50 банков, можно брать банки и по-меньше, все равно вклады застрахованы, но мне все-таки не хочется попадать в ситуацию общения с АСВ. В итоге лучшее что мне удалось найти это - эффективная ставка в 10,63% (12 вкладов в год, банк из топ 100), но ради 0.5 % я не готов иметь 12 вкладов (4 готов, а 12 - нет :)).

Я согласен - это все это скучно, это не пассивный доход, а забег, который никогда не выиграть, просто из-за природы современных денег. Но в моей модели личных финансов на базовом этапе нужны именно деньги. Перед тем как рисковать, влезая в разные доходные предприятия, стоит обеспечить себе некий манёвр на непредвиденный случай, который непременно произойдет.