Как работает медицинская страховка в США

Были просьбы написать о медстраховке в США. Я пыталась собрать все свои знания в кучу, но кроме кучи ничего путного не получалось, поэтому я обратилась к гуглу и нашла статью, которая мне очень понравилась. Делюсь ею с вами, чтобы сэкономить время на поисках интересующимся. Поехали:

Одни из крупнейших игроков на страховом рынке сегодня — это компании Anthem, UnitedHealthcare, Aetna, Blue Cross Blue Shield, Cigna и др. У каждой из компаний имеется много вариантов страховок, и чтобы определить, которая из них для вас самая подходящая, необходимо знать несколько понятий:

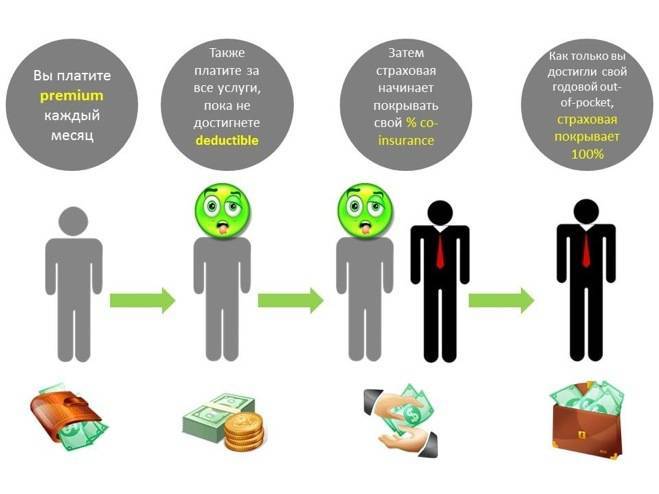

premium — ежемесячные страховые выплаты

deductible — сумма, которую вы должны выплатить за медуслуги до того, как ваша страховка начнет их покрывать

co-payment — фиксированная сумма доплаты за визит к врачу, медуслуги или лекарства

co-insurance — покрытие расходов страховой компанией и вами в процентном соотношении, начинающееся после полной выплаты deductible

out-of-pocket limit — максимальная сумма, потраченная из вашего кармана в течение года, достигнув которой, страховка начинает покрывать ваши расходы в 100% размере

annual limit — годовой лимит покрытия страховой компанией ваших мед расходов

Ранее еще существовало понятие lifetime maximum limit, которое было отменено для всех планов, приобретенных после 23 сентября 2010 года. Согласно данной поправке, страховые теперь не могут лимитировать размер расходов, накапливающихся в течение жизни застрахованного. Что касается годового лимита (annual limit), он также был отменен начиная с 1 января 2014 года.

Рассмотрим на примере, чтобы лучше понять, как работают все эти понятия в реальной жизни. Предположим, застрахованному человеку понадобилась операция общей стоимостью $100,000.

Страховой план пациента выглядит так. Health insurance Plan:

$200 — premiums

$1,000 deductible

20% co-insurance

$3,000 — out-of-pocket limit

$2,000,000 — annual limit

Итак, $200 — это обычная ежемесячная плата за страховку, ее пациент должен вносить регулярно в течение страхового года. Далее, застрахованный должен оплатить сам первую тысячу за оказанные ему услуги ($1,000 deductible). Только после того, как выплачен deductible, страховая начинает покрывать свой процент по счетам, а пациент должен оплатить свой процент — co-insurance: в нашем примере, страховая начинает покрывать 80% расходов, а пациент оставшиеся 20%. И такое соотношение выплат будет продолжаться до тех пор, пока застрахованный не достигнет максимального лимита годовых расходов из своего кармана — out-of-pocket limit — в размере $3,000.

Итого, наш пациент выплатил $1,000 deductible + $2,000 co-insurance = $3,000 out-of-pocket выплачен полностью. Значит, страховка теперь покроет оставшиеся $97,000. Страховая должна покрыть и какие-либо последующие расходы пациента, пока не будет достигнут annual limit в размере $2,000,000*.

*Как указано выше, annual limit был отменен в большинстве страховых планов с 1 января 2014 года. Страховым годом считается плановый год с первого дня действия страховки (с 1 июля 2012 по 1 июля 2013, например). Как только страховой год закончился, вся история начинается заново.

В некоторых страховых планах также может встречаться понятие co-payment — это фиксированная сумма за определенные мед.услуги, например, $30 за визит доктора. Далее расходы могут покрываться по двум сценариям в зависимости от плана: либо страховая доплачивает $170 при стоимости визита в $200, либо повторяется алгоритм, указанный выше. А т.е., вы заплатили $30, и продолжаете платить за все услуги, пока не достигните deductible, затем делите расходы в процентном соотношении со страховой, а после достижения вами out-of-pocket страховая оплачивает ваши счета в 100% размере.

Насколько дорогая страховка в США?

Средняя цена медстраховки на взрослого человека в США может очень отличаться по стоимости и варьируется в среднем от $150 до $500 в месяц. Конечная стоимость зависит от собственно вида страхового плана, а также штата, округа, возраста, истории болезни, дохода человека/семьи, и других факторов. Таким образом, если в семье 4 человека, то около $1000 в месяц может уходить на страховые выплаты. Для многих это очень дорого, и помощником часто выступает работодатель.

Часто компании частично или полностью спонсируют медстраховку своим сотрудникам. Иногда работодатели предлагают оплачивать медстраховку и членам семьи, но для них цены будут выше, хотя в любом случае не больше, чем если бы пришлось покупать такой же план на свободном рынке. Дети до 21 года (для студентов дневного отделения — до 26 лет) также имеют право на оформление страховки через своих родителей.

Страховка, приобретенная через работодателя не означает, что вам не придется ничего платить из своего кармана. Здесь также будет необходимо выплатить deductible прежде, чем страховая начнет покрывать свой процент расходов за ваше лечение.

Что необходимо знать при выборе страховки в США

В целом, множество страховых планов можно поделить на три основные группы:

1) Catastrophic и Bronze: более низкие ежемесячные выплаты (premium), но высокий deductible и не выгодный процент co-insurance. Это план для тех, кто желает сэкономить на ежемесячных выплатах и надеется не болеть в следующем году, хотя и понимает, что в случае обращения к врачу придется потратить значительные суммы на лечение, пока не достигнется deductible. Этот план скорее от непредсказуемых заболеваний и защитит от катастрофических расходов на серьезные болезни.

Что важно, катастрофический план может быть приобретен лишь людьми, моложе 29 лет. «Бронзовые» же планы не имеют возрастного ограничения.

2) Medium/Silver: такой план выбирает, наверное, большинство населения. Здесь предлагаются более высокие premiums, но зато deductible и out-of-pocket будут ниже, а процент co-insurance примерно составит 80% на 20%. При выборе этого плана люди выплачивают значительные суммы в виде ежемесячных взносов (premiums), но зато их карман не сильно пострадает в случае частых обращений к врачам.

3) High/Gold и Platinum: самые высокие взносы premiums, самый низкий deductible и out-of-pocket, co-insurance составит 80/20 и выше. Данный план выгоден для тех, кто планирует регулярное посещение врачей и лечение, и тем же временем желает подстраховаться от высоких расходов за услуги, но готов внести значительные ежемесячные суммы.

Из примеров просматривается, что чем выше ежемесячные выплаты, тем ниже deductible и out-of-pocket maximum, и наоборот. Однако, при выборе плана важно уделить внимание всем деталям предлагаемого покрытия.

Часто, каждая из видов страховок покрывает 100% за профилактические посещения доктора раз в год (в т.ч. гинеколога), за прививки, диагностику связанную с этими профилактическими посещениями. А далее уже, если есть медицинские расходы свыше, пациент выплачивает deductible, и дальнейший алгоритм вам уже понятен. При этом всегда нужно помнить о том, что лучшие тарифы предлагает каждая страховая при выборе врачей из ее сети (in-network), а если же вы обратитесь к врачам из вне (out-of-network) все условия выплат резко ухудшаются. И если high/gold план еще предложит частично проспонсировать вам эти расходы, то medium/silver предложит вам совсем не интересный процент co-insurance, а catastrophic план и вовсе не покроет такие расходы. Это важно знать при выборе страховки, стоит заранее изучить, насколько широка сеть врачей и мед.учреждений, которые покрываются данной страховой компанией, и всегда внимательно относиться к выбору клиники или врача.

Страхование детей до 18 лет

Во многих штатах детям до 18 лет, независимо от доходов и иммиграционного статуса родителей, полагается страховка. Так, например, в штате Иллинойс есть программа All Kids. Главная ее цель — предоставить бесплатное или доступное страхование всем детям штата.

Данная страховка покрывает оказание следующих услуг:

визиты к педиатру

иммунизация

рецепты на лекарства

услуги офтольмолога, включая изготовление очков

стоматология

В дополнение, All Kids также покрывает необходимое медицинское оборудование, речевую и физическую терапии. Все дети, которые соответствуют следующим трем параметрам, могут получить страховку All Kids:

Ребенок должен быть резидентом штата Иллинойс, и

Ребенок должен быть не старше 18 лет, и

Ребенок должен подходить под требования страховки*.

Каковы же эти требования и к кому они применимы? Любой незастрахованный ребенок может получить данную страховку, независимо от размера доходов его родителей. Однако, есть определенные требования для тех детей, которые уже имеют страховку либо с момента прекращения их старой страховки еще не прошло 12 месяцев. В данном случае,чтобы получить All Kids, вашей семье необходимо подходить под следующие страховые требования, основанные на количестве человек в семье и общем доходе:

2 человека в семье — $45,390 и менее в год

3 человека в семье — $57,270 и менее в год

4 человека в семье — $69,150 и менее в год

5 человек в семье — $81,030 и менее в год

Чем больше человек в семье, тем выше лимит. Если в вашей семье более 5 человек, то и лимит будет выше указанного $81,030 в год. Если ваши дети покрыты страховым планом, спонсируемым вашим работодателем, они все еще могут получить All Kids, если вы подходите под указанные выше параметры. Это означает, например, если страховка с вашей работы не покрывает услуги стоматолога, а вы подходите по требованиям, то данные услуги будут оказаны вашему ребенку через All Kids. Подробности на официальном сайте www.allkids.com.

Бесплатное страхование пенсионеров и бедных Medicare / Medicaid

Medicare – это медицинская страховка для следующих групп населения:

Люди в возрасте 65 лет или старше.

Люди в возрасте до 65 лет с определенными заболеваниями.

Люди в любом возрасте с почечной недостаточностью в терминальной стадии (End-Stage Renal Disease, ESRD) (неизлечимым заболеванием почек, при котором требуется диализ или пересадка почки).

Если у вас ограниченный доход и ресурсы, вы можете получить право на помощь в оплате медицинской страховки Medicare и/или расходов на страховое обеспечение рецептурных препаратов.

Medicaid – это медицинское страховое покрытие, доступное для определенных лиц и их семей, имеющих ограниченный доход и ресурсы. Правила подсчета вашего дохода и ресурсов (таких как банковские счета или другие активы, которые можно продать за деньги) зависят от того, в каком штате вы проживаете. Право на участие также может зависеть от вашего возраста, беременности, наличия слепоты или другого вида инвалидности, а также гражданства США. Некоторые легальные иммигранты также могут иметь право на участие. Если роды и родоразрешение женщины обеспечивается программой Medicaid, ее ребенок будет иметь страховое покрытие до одного года без необходимости подачи заявления на участие.

Основными получателями страховки Медикейд являются:

семьи с низким доходом, имеющие несовершеннолетних детей и подпадающие под действие программы AFDC;

получатели пособий (Supplemental Security Income), а также инвалиды, включая слепых;

новорожденные дети, рождённые у матерей, получающих эту страховку;

дети до 6 лет и беременные женщины в семьях, доход которых не превышает 133% от федерального уровня черты бедности (в некоторых штатах этот порог может быть установлен выше, также как и возраст детей может достигать 19 лет);

получатели пособий по усыновлению;

некоторые получатели страховки Medicare.